- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 新興国を巡る「債務問題」はどうなったのか?

- World Trends

-

2023.05.25

新興国経済

アジア経済

アジア経済全般

アジア金融政策

中国経済

インド経済

新興国経済全般

新興国金融政策

ブラジル経済

ロシア経済

南アフリカ経済

為替

国際的課題・国際問題

新興国を巡る「債務問題」はどうなったのか?

~市場環境に変化も潜在的な問題は何も変わらず、新興国の債務を巡る新たな動きにも要注意~

西濵 徹

- 要旨

-

- 昨年来の国際金融市場では、世界的なインフレやそれに伴う米FRBなど主要国中銀のタカ派傾斜は世界的なマネーフローに影響を与えるとともに米ドル高を招いた。世界的なカネ余りや低金利環境を追い風にした資金流入に浴した新興国は資金流出や金利上昇に加え、通貨安による債務負担増に直面した。結果、一部の新興国が対外債務のデフォルトに陥るなど債務問題がクローズアップされる事態となってきた。

- 昨年末以降は米FRBなどがタカ派姿勢を後退させたほか、米国での銀行破たんを機にした金融市場の不透明感を理由に利上げ局面の休止が意識され、米ドル高の動きに一服感が出ている。結果、マネーフローも変化して一部の新興国では資金回帰の動きがみられる。ただし、世界経済の減速懸念やインフレ後退にも拘らず、米FRBの高金利政策を理由に各国は金融緩和に動けない状況が続く。また、新興国には国際金融市場の動揺への耐性が充分でない国もあり、低所得国などを取り巻く状況は依然厳しいと捉えられる。

- 新興国の債務問題を巡っては、中国による「債務の罠」にも注目が集まった。中国が主導するAIIBは行儀の良い運営を行っているが、中国政府の別動隊はその他に多数存在することに注意が必要である。他方、AIIBの陰に隠れてきた新開発銀行(BRICS銀行)はブラジルのルセフ元大統領が総裁に就任しており、反米色の強い同国のルラ政権が後押しする形で中ロやグローバルサウスの国々に触手を伸ばす可能性もある。中国を中心とする動きは世界経済・国際金融を巡る「台風の目」となる可能性には要注意と言えよう。

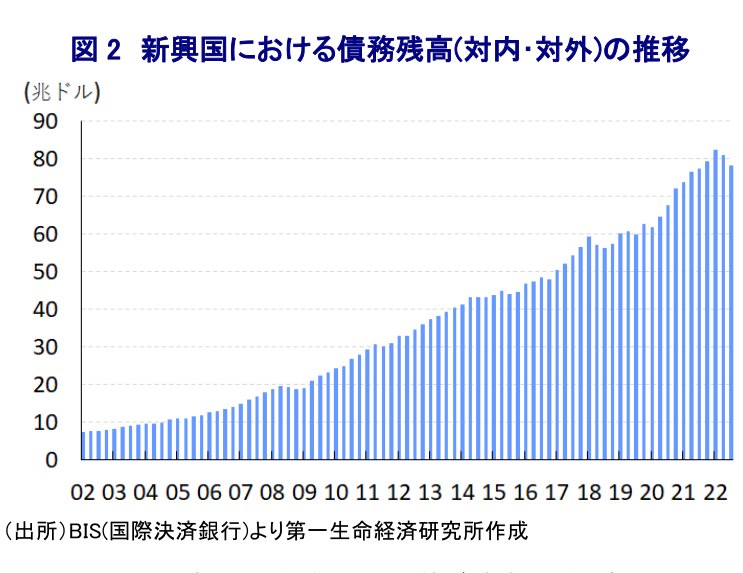

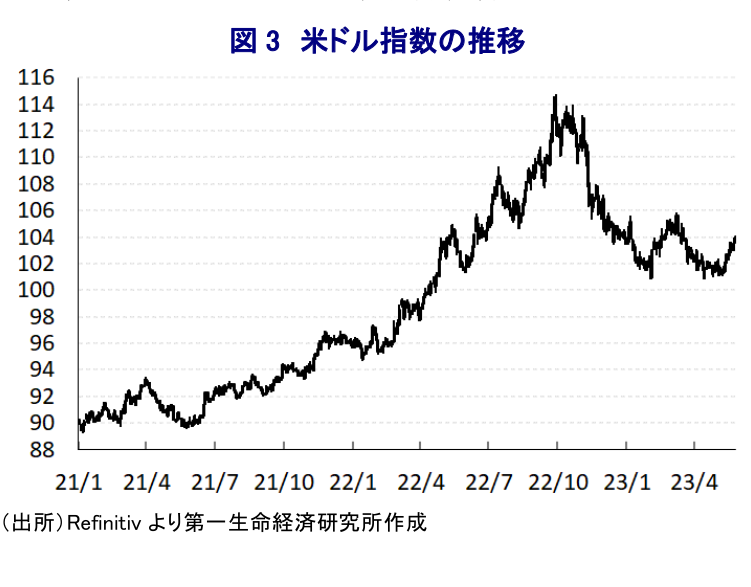

昨年来の国際金融市場においては、ウクライナ問題の激化をきっかけにした商品高が世界的に食料品やエネルギーなど生活必需品を中心とするインフレを招くなか、こうした状況に対応して米FRB(連邦準備制度理事会)をはじめとする主要国中銀が金融引き締めの動きを強めたことで米ドルなど主要通貨が上昇傾向を強めるなど、世界的なマネーフローの流れが大きく変化する動きがみられた。こうした主要国中銀による金融引き締めをきっかにした世界的なマネーフローの変化は、世界金融危機以降の主要国中銀による量的金融緩和政策を追い風とする世界的な『カネ余り』を背景とする市場環境を変化させるとともに、その恩恵を受けてきた新興国経済を取り巻く環境にも大きな影響を与えた。というのも、ここ数年の国際金融市場においては、全世界的にディスインフレ基調が続くなかで主要国を中心に低金利環境が長期化し、投資家はより高い収益を求めて高成長が期待される新興国への資金流入を活発化させる動きがみられた。さらに、コロナ禍対応を目的に主要国中銀は量的緩和の動きを一段と加速させるとともに、金利水準も低下、ないしマイナス圏に沈没する事態となったことも重なり、投資家はそうした動きを一段と活発化させることに繋がってきた。また、こうした全世界的な低金利環境を受けて、新興国では低金利による資金調達が容易になるとともに、米ドルなど主要通貨が調整することに伴う自国通貨高により債務負担が軽減されるという良い動きもみられた。そして、海外の投資家にとっては米ドルなど主要通貨での資金供給により新興国通貨を巡るリスクを軽減することが可能となるなど、極めて『ぬるま湯』的な環境に繋がってきたと考えられる。しかし、米FRBなど主要国中銀がタカ派傾斜を強めたことを受けて、国際金融市場におけるカネ余り感が薄れるとともに、金利上昇に伴い投資家にとっては新興国への投資妙味が相対的に低下する事態となった。そして、米ドルをはじめとする主要通貨が上昇傾向を強めたことで、新興国にとっては自国通貨安に伴い債務負担が増大する事態となり、世界的な金利上昇に伴う金利負担の増大も重なり対外債務を取り巻く状況は一変した。こうした外部環境の変化をきっかけに、新興国のなかでは対外債務の返済が困難になり、デフォルト(債務不履行)に陥る国が散見される事態に発展した。なお、過去数年に亘って新興国では経済規模の拡大ペースを上回る伸びで債務残高が拡大する動きがみられたものの、昨年初めを境に頭打ちしている様子が確認されるなど資金流出に転じたとみられ、新興国へのマネーフローを巡る状況が大きく変化していることを示唆している。こうした状況も新興国における債務問題が大きくクローズアップされる状況に繋がったと捉えられる。

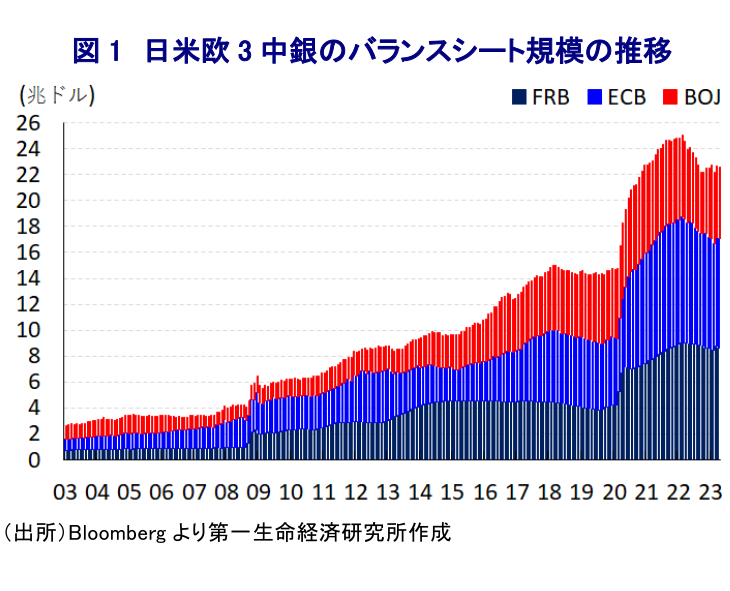

昨年末以降は米国において昂進したインフレが鈍化していることに加え、世界経済の減速懸念が高まるなかで米FRBなど主要国中銀がタカ派姿勢を後退させたことも重なり、米ドル高の動きは一変するなど世界的なマネーフローの動きも変化しているとみられる。さらに、足下では米FRBのタカ派傾斜による急激な利上げ実施を理由に、米国において中堅銀行の破たんが相次ぐなど金融市場に不透明感がくすぶっており、先行きは米FRBが利上げ局面の停止に動くとの見方が強まっており、そうした見方も米ドル高圧力の後退に繋がっている。このように国際金融市場を取り巻く環境が変化していることを受けて、米ドル高による自国通貨安が債務負担の増大を招いた状況は大きく後退していると捉えられる。また、一部の新興国においては物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされたことで政策金利は久々の高水準となる一方、世界経済の減速懸念を受けた商品市況の上振れの動きが一巡したことでインフレ率は鈍化しており、結果的に実質金利が上昇する動きがみられる。さらに、主要国中銀のバランスシート規模は昨年初めをピークに頭打ちの動きを強めたものの、歴史的にみれば依然として高水準で推移するなどカネ余りが意識されやすい状況は変わらず、投資家にとってもより高い収益を得たいとの誘因も変わっていない。そうしたなかで投資妙味が相対的に高い新興国では投資資金が回帰する動きが出ており、そうした動きを反映して米ドル相場の上値を抑えているとみられる。しかし、一部の新興国で投資妙味が相対的に高まる動きがみられる一方、投資妙味が低い新興国では資金回帰の動きは弱く、昨年末以降の新興国通貨に底入れの動きがみられるものの、その水準は依然として昨年初めを下回るなど自国通貨建で換算した債務負担の増大に繋がりやすい状況は続いている。また、米FRBはタカ派姿勢こそ後退させるも、高金利政策を長期に亘って維持すると見込まれるなか、仮に新興国においてインフレ鈍化や景気減速懸念への対応を理由に利下げに動けば資金流出の動きを惹起させる可能性はくすぶる。よって、新興国にとっては自国の物価や金利動向に関係なく高金利政策を維持せざるを得ない状況が続いており、金利負担と債務負担の増大が対外債務を巡るリスク要因となる環境は変わっていない。さらに、上述のように米国での銀行破たんをきっかけにした金融市場を巡る不透明感に加え、足下の世界経済は米中摩擦やウクライナ問題を巡る各国の対応をきっかけに『分断』が広がるとともに、サプライチェーンの再構築の動きなど世界貿易の萎縮に繋がる動きが広がりをみせるなど、景気の足を引っ張る要因は山積している。その意味では、国際金融市場に動揺が広がるリスクはくすぶるとともに、新興国のなかには外貨準備高が金融市場の動揺への耐性が充分ではない国もあり、これらの国以外の低所得国や中所得国を取り巻く状況は一段と厳しいものとなる可能性はくすぶっていると捉えられる。

なお、新興国における債務問題を巡っては、ここ数年新興国向けの貸付を拡大させており、足下では二国間融資を巡って世界最大の債権国となっている中国による『債務の罠』といった議論に注目が集まる。中国による貸付を巡っては、一部の国において貸付そのものが経済規模に対して過剰であるほか、実施されたインフラ投資が収益性の極めて乏しい案件ゆえに債務の支払いに苦労する事態に発展する、貸付条件の不透明さを理由にその後に様々な問題が表面化する動きもみられる。他方、借入国にとっては中国による借入の受け入れは様々な条件が課されないなど『取っ付きやすい』資金であり、無計画に資金を受け入れたことがその後の問題を生む一因となっていると捉えられる(注1)。その意味では、G20(主要20ヶ国・地域)やG7(主要7ヶ国)など国際場裏では新興国の債務問題が協議されるも明確な進展はみられない状況が続いているが、切迫した状況が後退している現状こそ冷静な議論を着実に進めることが期待される。他方、中国による新興国向け貸付を巡っては、中国が主導して2015年に発足し、翌16年に開業したAIIB(アジアインフラ投資銀行)が注目されているが、現時点においては『行儀の良い』運営が行われているほか、コロナ禍も影響して当初想定されたほどに融資は拡大していない模様である。ただし、中国が主導する一帯一路を支援する『実働部隊』には政府系金融機関(国家開発銀行、中国輸出入銀行)やシルクロード基金、中国・ユーラシア経済協力基金、政府系ファンドなど様々な機関が存在しており、仮にAIIBが行儀の良い運営を行ったとしても、これらの機関が中国政府の別動隊として事実上の債務の罠を広げる可能性には留意する必要がある。また、2014年に中国を含むいわゆるBRICS5ヶ国の共同出資で設立された新開発銀行(BRICS銀行)については、AIIBほど注目されていないものの、今後は活発な動きをみせる可能性が高まっている。それは今年3月に同行総裁にブラジル元大統領であるジルマ・ルセフ氏が就任したことが影響している。同行総裁は元々5年ごとに参加国の間で交代して選任されており、2020年にブラジル出身のマルコス・トロイホ前総裁が就任したものの、同氏はボルソナロ前政権の推薦により選出されたため、今年1月にルラ政権が発足して以降は同氏に退任を求める動きを強めた。一方、ルセフ氏は大統領在任中の2016年に政府会計を巡る不正を理由に罷免されたものの、ルラ氏の側近中の側近である同氏の公職復帰を果たす『禊』としてルラ氏が同行総裁職に『ねじ込んだ』可能性が考えられる。ルラ氏を巡っては、ウクライナ問題を巡って立場を明確にしない姿勢をみせるものの、元々『反米』左派を標ぼうするなかで中ロとの結び付きを強めており、中ロ両国が同行の加盟国であることも重なり支援の動きを強める可能性が考えられる。同行には2021年にバングラデシュ、アラブ首長国連邦、ウルグアイ、エジプトの4ヶ国が加盟しているほか、資金流出に苦しむアルゼンチンが同行への支援要請を検討する動きをみせており(注2)、欧米と中ロが対立を強めるなか『中間派』の立場をみせる新興国こといわゆる『グローバルサウス』の国々に加盟を呼び掛ける可能性も予想される。事実、ルセフ総裁は就任以降に融資を巡って被支援国の自国通貨建での実施を呼び掛けており、そうした動きは米ドルやユーロなど主要国通貨を介して行われてきた国際貿易の在り方にも少なからず影響を与える可能性もある。その意味では、中国を中心とする動きが世界経済、国際金融を巡る『台風の目』となることに注意が必要と言える。

注1 2022年7月19日付レポート「「債務の罠」を巡る議論をあらためて冷静にみてみると」

注2 5月17日付レポート「アルゼンチン中銀、1ヶ月のうち3度目の利上げで政策金利は97%に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹