- Market Side Mirror

-

2023.05.25

金融市場

米国経済

米国金融政策

金利

金融不安

相次ぐ銀行破綻の中でのFRBのバランスシートコントロール

~銀行システムへの流動性供給は落着き、QTは縮小計画変更なし~

佐久間 啓

- 要旨

-

-ポイント-

- SVB破綻を受けてFRBのBSは一時的に急拡大、最後の貸し手機能発揮

- 窓口貸出+BTFPは3月15日がピーク。FRC破綻でも大きな変化なし

- QTは銀行破綻あっても巡航ペースで実施

- MBSは縮小ペースに遅れ、市場売却も現実的選択肢か

- 市場の落着きから“今回は違う”という声高まるが本当か?

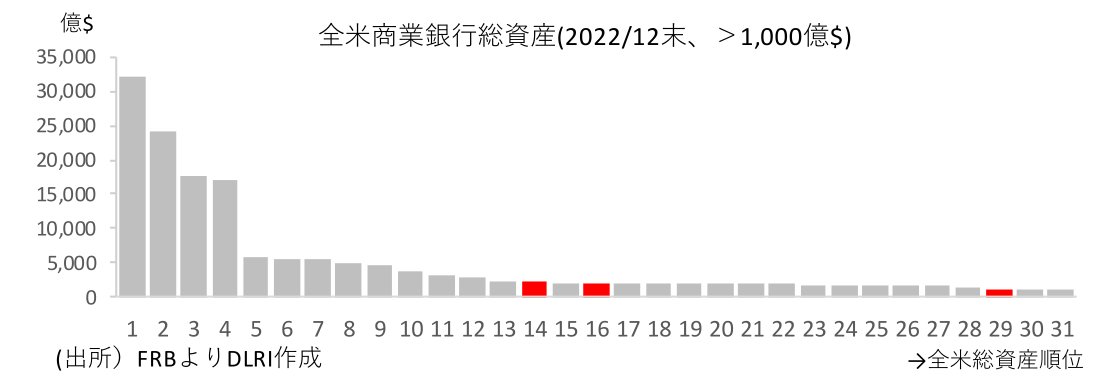

2023年3月にシリコンバレー銀行(以下SVB、2022年12月末の総資産2,090億ドル、全米16位)、シグネチャー銀行(同1,104億ドル、29位)、5月にはファーストリパブリック銀行(以下FRC、同2,126億ドル、14位)と総資産1,000億ドルを超える銀行の経営破綻が短期間で立て続けに3件も起きている。いずれも早期に金融当局が民間銀行も巻き込んで的確に対応したことから大きな混乱は回避されているが、一度火が付いた不安が消えるまでには時間がかかりそうだ。

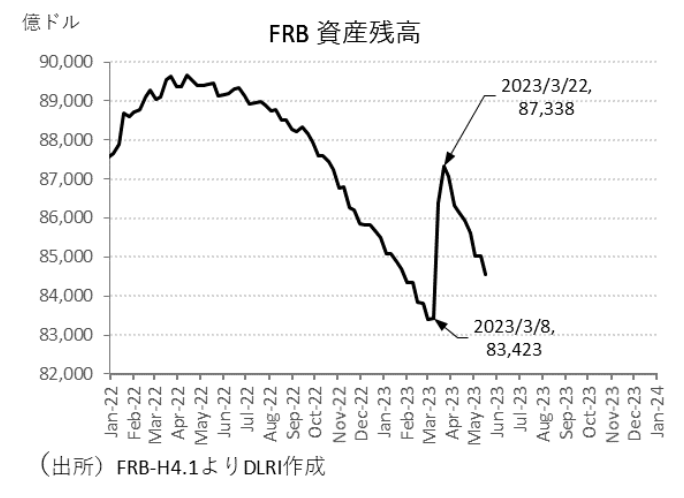

相次ぐ経営破綻を受けてFRBは銀行への資金供給を拡大させた。2022年3月からの金利引上げに加え、6月からは所謂QT、保有証券の削減も始まりFRBのバランシートは縮小していたが、この資金供給を受けてバランスシートは急拡大。3月8日に83,423億ドルだったFRBの総資産は3月22日には87,338億ドルと急増した。市場では金融不安を受けてQT停止か?との観測も流れ、バランスシート拡大を隠れ量的緩和の復活と囃す向きもあったものの流石にそうした声は直に消えたが、危機に際し流動性を供給する最後の貸し手としての中央銀行の姿を久しぶりに見た気がした。

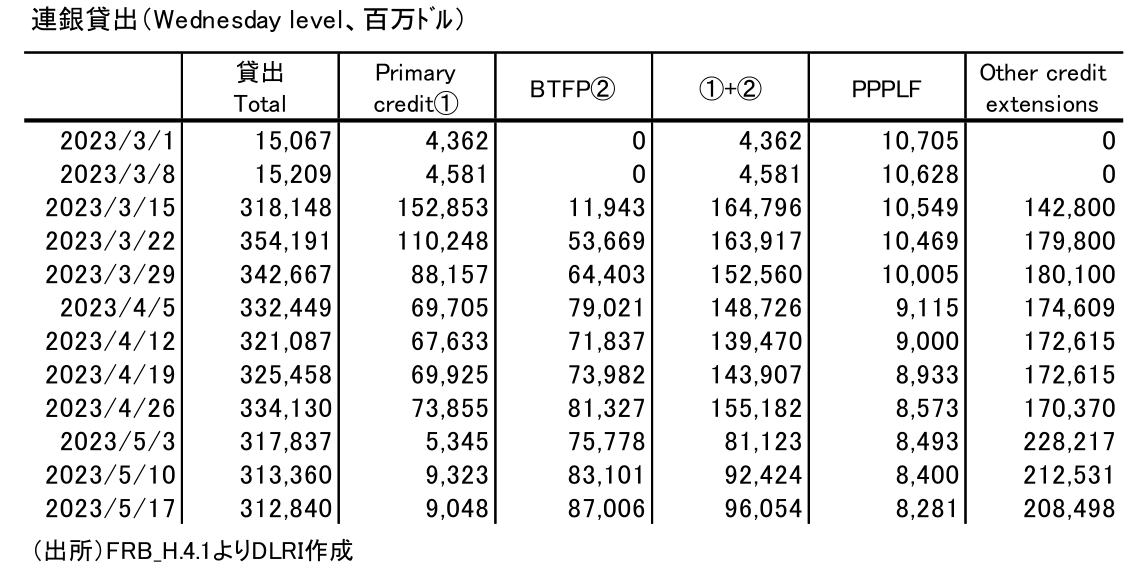

いずれにしても中央銀行のバランシートの変化は金融市場に大きな影響を与えるのは事実。そこで今回のMarket Side Mirrorでは3月以降のFRBのバランシートの動きを整理しておこうと思う。3月のSVBの経営破綻を受けてFRBは新たにBTFP(Bank Term Funding Program)を設定、担保の有価証券を額面評価して銀行に資金供給できる体制を整えた。BTFPはSVB破綻の翌週には11,943百万ドルの貸出残高となり、連銀の窓口貸出(Primary credit)を通じた貸出し152,853百万ドル、FDICのブリッジバンクへの貸出し142,800百万ドル、PPPLF(コロナ禍で始まった中小企業庁の給与保護プログラムに対応した銀行への流動性供給枠)10,549百万ドルと合わせてトータル318,148百万ドル、前週比302,939百万ドルの増加となった。その後、貸出残高トータルでは足元5月17日データで312,840百万ドルとほぼ横ばいの動きとなっている。

より直接的な銀行の流動性対応という観点から窓口貸出(Primary credit)、BTFP(Bank Term Funding Program)を見てみると、SVB破綻の翌週、3月15日の164,796百万ドルをピークに足元5月17日で96,054百万ドルと減少している。FRCの破綻が伝えられた週の5月3日に直近ボトムとなる81,123百万ドルを付けた後、2週連続で増加しているものの全米14位の総資産を持つ銀行が経営破綻したという事実の割には銀行システム内の流動性にはそれほど大きな変化はなかったと言えるのではないだろうか。

“貸出”については今後も最後の貸し手として市場が流動性不安に襲われた場合は積極的に介入し流動性供給を行うはずだ。また債券金利が高止まりする状況では使い勝手の良いBTFPには一定のニーズがあるので不安感が残る中では残高が大きく減少することは考えにくい。どちらにしてもFRBの“貸出”は市場が流動性に何らかの不自由を感じている場合に増加することが多いわけで週次で公表されるデータには引き続き注目していく必要があるだろう。

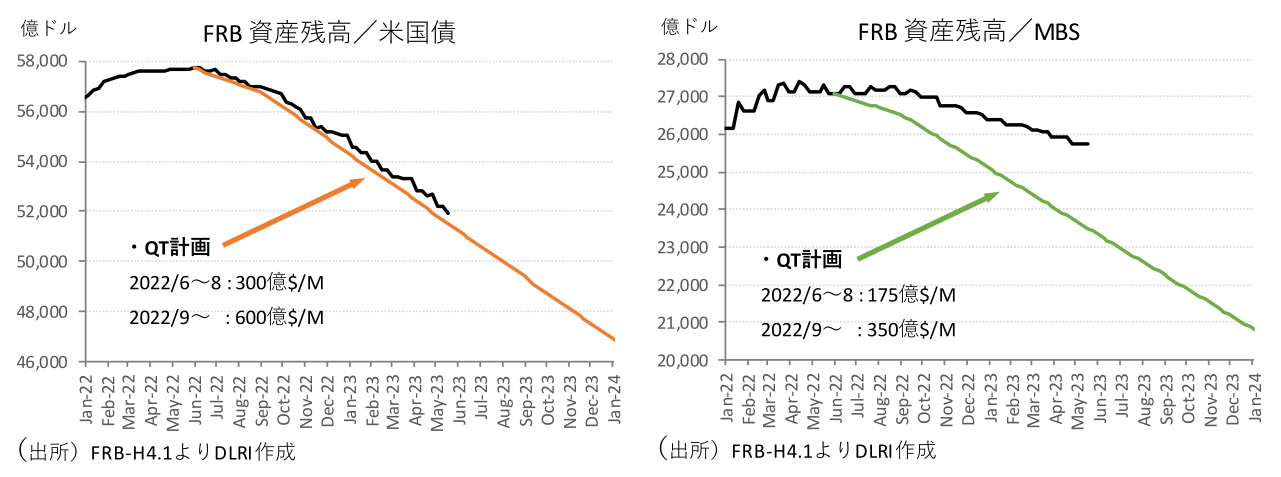

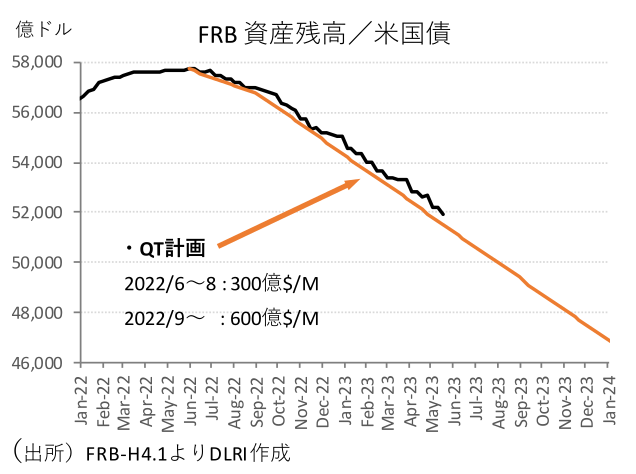

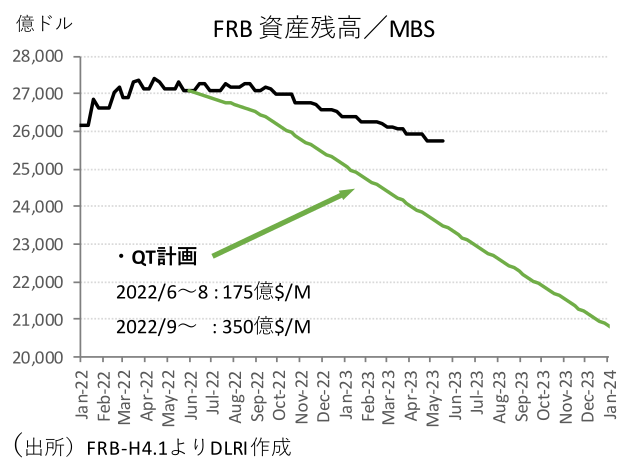

FRBのバランスシート、その資産の大部分はリーマンショックを受けて始まった所謂QEで積み上がった米国債、MBSといった証券だ。2020年のコロナ禍でも大規模証券買入策が発動され積み上がった証券残高は2022年4月にピーク85,046億ドル、FRBの総資産89,665億ドルの94.8%を占めていた。2022年6月からはバランスシートの縮小、所謂QTがスタート。2022年6月から8月までは475億ドル/月のペースでの縮小、9月からは950億ドル/月のペースでの縮小という計画が公表されている。保有証券の削減は国債、MBSとも償還分の再投資を調整することで行われており、現状直接市場に売却することは行われていない。ただ、NY連銀のウィリアムズ総裁は2022年5月の講演で、資産圧縮の当初の計画ではMBS売却は検討されていないものの、保有資産をおおむね国債にするという長期目標に向け、「FRBの資産圧縮がかなり進展した時点で、(MBS売却が)連邦公開市場委員会(FOMC)が検討する選択肢になる可能性がある」と発言している。

950億ドル/月の削減ペースのうち国債が600億ドル、MBSが350億ドルとされているが、償還・再投資の調整だけで350億ドル/月ペースで削減するのは難しくなってきており市場での直接売却も現実的対応として視野に入れて置く必要があるかもしれない。事実、FRBのデータを見ると計画された縮小ペースと比較して国債はほぼ計画通り、MBSでは縮小計画ペースに大きく後れを取っている状況だ。

こうした状況で3月の銀行破綻を迎えたわけだが、保有証券の削減は3月、SVBの破綻が起きた翌週、翌々週こそペースは落ちたものの4月以降は巡航速度に戻っている。QTは資産の縮小策であるが、当然負債サイド(≒銀行の資産サイド)の準備預金、レバースレポの残高にも影響を与える。銀行システムに緊張がある中でQTを直に巡航速度に戻したということはシステム内の個別の緊張には貸出で対応できるという対FRBの自信の表れとも捉えられるだろう。

当初から懸念されたMBSの縮小計画だが、低金利時代に発行されたMBSは市場金利が上昇する中では借換えが起きにくく償還ペースが落ちる。FRB自身の金融政策がMBSの縮小ペースを遅らせる一因となっているわけで、縮小を優先するなら早期の市場売却が選択肢になる。ただ、MBSとは言え、FRBによる保有証券の市場売却はインパクトが大きい。MBSを満期保有で保有する中小銀行に与える影響は甚大だろう。

相次ぐ銀行経営破綻でも市場は比較的落ち着いている。“今回は違う(this time is different)”、という声もよく耳にする。ただ昔から市場では「“今回は違う”と皆が言いだしたら要注意だ」と言われている。今回は経営破綻には個別の要因が大きく影響していること、金融当局が迅速に的確に動いたことで市場はパニックを起こさなかった。確かに今回は違うと言えるが、だからもう問題ありません、と筆者は言い切る自信はない。

やはりまだ警戒を解くのは早い。インフレへの対応、FRBのバランスシートの縮小、銀行システムの緊張への対応と複雑に絡み合い、時に相反する課題に対してFRBが如何に対応していくか注視していく必要があるだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。