- Market Side Mirror

-

2023.05.16

金融市場

日本経済

金利

植田日銀の船出を各ステイトメント、記者会見から読む

~好循環実現を目の前にしてこの動きにブレーキはかけたくない思いが滲む~

佐久間 啓

- 要旨

-

- ポイント -

- YCC見直し祭りは植田総裁誕生でお開き

- 「賃金の上昇を伴う形で、「物価安定の目標」実現を目指す」と明記。

- 日銀は好循環実現に強い期待感

- インフレリスクより拙速対応で好循環の動きにブレーキをかけるリスクの方が大きい

- YCC見直し含め2023年度上期中の政策変更はないだろう

2023年4月27日、28日と植田日銀総裁下で初めての金融政策決定会合が開催された。結果はご存じの通り、イールドカーブ・コントロール(以下YCC)、資産買入方針とも全員一致で現状維持。フォワードガイダンスのみ一部修正となった。

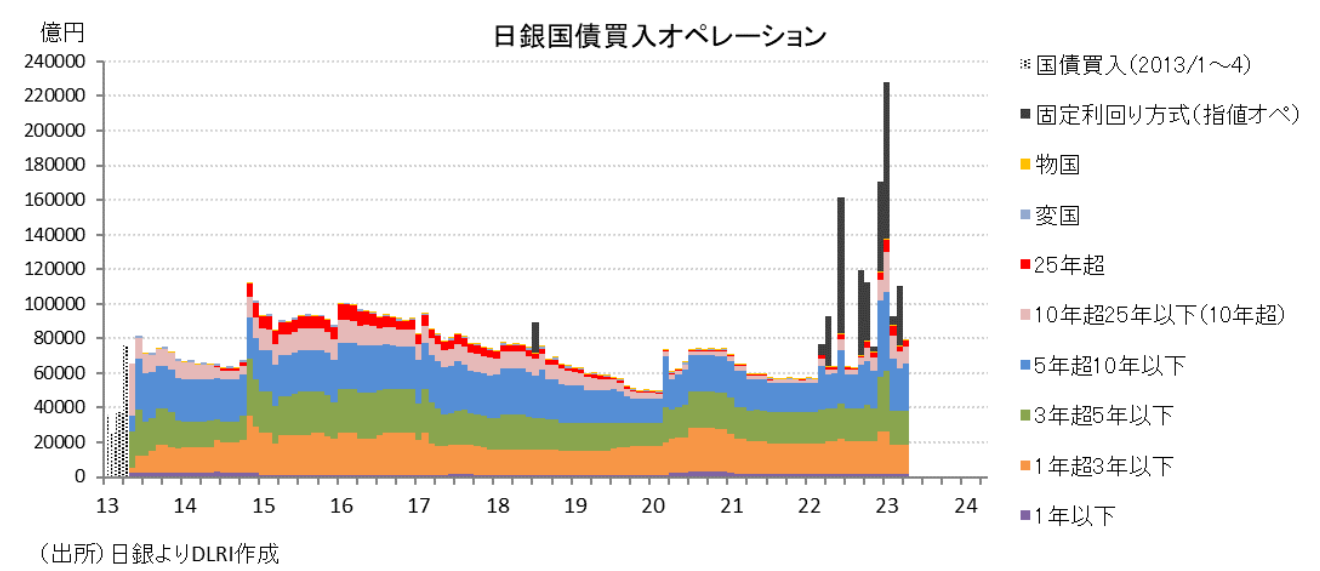

市場では昨年12月の突然のYCC変動幅拡大(上下0.25%→上下0.5%)以降、黒田総裁の2023年4月の任期満了に伴う次期総裁人事も絡めて、更なる変動幅の拡大や早期のYCC終了といった思惑が高まっていた。2023年1月には国債買入額は228,159億円(うち固定金利オペ90,636億円)と2013年4月の黒田総裁による「質的量的金融緩和」導入以降最大規模の買入となったが、2月に新総裁・新副総裁の人事案が公表され国会での審議が進むにつれ早期の政策変更に対する過度な思惑は萎んできていた。また、2月には国債補完供給オペで10年カレント国債の品貸料が0.25%から1.0%に引き上げられショートポジションを積み上げるコストも大きくなったこともあり、固定金利オペによる落札も減少。4月にはゼロとなっている。

総裁交代後初となる4月27~28日の決定会合、その後の植田総裁による初めての決定会合後の総裁記者会見、5月11日に公表された「金融政策決定会合の主な意見」から植田日銀の政策スタンスについて整理しておきたい。記者会見では「金融政策運営について、1年から1年半程度の時間をかけて、多角的にレビューを行う」としたことに質問が集中していた。現在のYCCが、2016年7月の決定会合で「次回の金融政策決定会合において、量的・質的金融緩和・マイナス金利付き量的・質的金融緩和のもとでの経済・物価動向や政策効果について総括的な検証を行うこととし、議長はその準備を執行部に指示した」結果として9月の決定会合で導入された経緯があるため、今回の「多角的レビュー」が何らかの政策変更に繋がるものではないのか?という趣旨の質問が多かった。総裁は慎重に言葉を選びながらも特定の政策変更を前提としたものではないことを何度も回答し、時には決定会合での「自画自賛にならないようにしないといけない」との発言も紹介しながらレビューは時間をかけて、多角的に行うと説明。ただしレビュー期間中でも必要であれば政策変更は行う用意があるとも発言しており、言質を与えるものではなかった。

2016年のときは総括的“検証”(comprehensive assessment)であり政策変更を念頭においたものであることは字ずらからも明確だったが、今回は多角的“レビュー”(broad-perspective review)だ。政策変更を前提にしたものではないだろう。「1990年代後半以降25年間」がレビューの対象ということでゼロ金利導入から国債買入によるベースマネーの拡大、株式他のリスク性資産の買入、マイナスの政策金利導入、YCCによる長期金利コントロール、といった金融政策、つまり非伝統的金融政策と言われる政策がレビューの対象ということだ。

この25年間は世界的にもグローバル化の加速もありディスインフレの定着、実質金利の低下が進んだ時期だ。そうした環境の中で金利のゼロ制約に直面した先進各国は金融緩和手段として国債買入を中心とした所謂“量的緩和政策”を採用するようになった。しかし2020年のコロナショックによる混乱を経て、2022年にはロシアによるウクライナ侵攻でディスインフレを支えた伝統的グローバル化にも終わりが見え、一時的と考えられていたインフレがそうでもない状況になっている。こうしたタイミングで「多角的レビュー」が行われることには意味があるだろう。“非伝統的金融政策”は新しい伝統的政策なのか、あくまでも非伝統的なものなのか。総裁は量的緩和政策と言われる政策をとる各国中銀とも議論したいと発言している。個人的にもこの間市場参加者の一人として資本市場に係ってきた者としてもレビューの結果を待ちたいと思う。

今回の決定会合ではフォワードガイダンスが変更されている。3月の文書では最終パラグラフで「政策金利について現在の長短金利水準、または、それを下回る水準で推移することを想定している」としていたがこのパラグラフを削除している。ここだけ見れば市場が大きくざわつくほどの変更ではあるが、パラグラフ最初の方で「当面、新型コロナウイルス感染症の影響を注視し」という表現があり、コロナ禍を見据えたガイダンスであったことからコロナ感染症の落着き、5類移行を踏まえた修正という説明で市場は納得という形だ。記者会見でもこの変更を質問する記者は多くなかった。

今回の決定会合ではもう一つ大きな変更が行われている。これまでは「2%の「物価安定の目標」の実現を目指して」現行緩和政策を継続するとしていたが、今回は「賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」とした。これまでも物価安定の目標の実現には賃金の上昇が必要ということは会見等の場で発言されていたが、公式文書にこうした形で文言が入るのは初めてだ。2022年4月に全国消費者物価指数除く生鮮食品で前年比2.1%と2%を超えてから足元2023年3月分まで12か月連続2%を超えていることから、「物価安定の目標」は実現しているのではないか?金融緩和は軌道修正するべきでは?といった声も出始めていたが、物価安定の目標実現には賃金上昇が伴う必要があると自らハードルを上げた格好だ。

日本経済新聞社がまとめた2023年の賃金動向調査で、定期昇給とベアを合わせた平均賃上げ率は前年比1.54ポイント高い3.89%。連合がまとめた2023年春闘第5回集計では定期昇給とベアを合わせた賃上げ率は、300人未満の中小労働組合で平均3.35%(全体では3.67%)といずれの調査でも3%を大きく超える上昇率となっている。

物価上昇が賃金上昇に繋がりその賃金上昇がサービス価格含めた「物価安定の目標」実現に繋がる、まさに待ち望んだ好循環が目の前にきているのではないか。5月に公表された「金融政策決定会合の主な意見」を見るとそんな強い期待感を滲ませる発言が相次いだ様子がうかがえる。

「消費者物価上昇率は、既往の輸入価格上昇の転嫁により、当面は2%を超えて推移するものの、価格転嫁が一巡する中で、今年度半ばにかけて2%を下回るとみている。」、「消費者物価の今後の展望について、家計の節約志向の高まりや低調な実質賃金などから、先行き、2%をかなり下回る水準まで低下し、そのまま2%に戻らなくなるというシナリオにも注意しておく必要がある。」と依然物価の先行きには慎重な見方があるものの、「企業による販売価格引き上げの背景は、原材料価格の転嫁から、輸送費や電気代、さらには人件費の転嫁へと広がりをみせている。」「先行きの物価について、財価格は、輸入物価が低下していることを受けて今年度半ば以降伸び率が低下するとみている。一方、サービス価格は、賃金上昇などを背景に今後伸び率が高まる可能性がある。」と好循環の実現に強い期待感を滲ませている。

またこうした期待感の上に金融政策に関しては「2%の「物価安定の目標」の持続的達成のためには、賃金上昇を伴う形で実現する必要がある。今年の春季労使交渉では想定以上の賃上げが進む見通しであるが、名目賃金上昇率が物価対比でみて十分に高まるよう、金融緩和を通じて賃上げのモメンタムをしっかりと支え続けることが必要である」、「物価見通しは幾分上振れているが、2%を超えるインフレ率が持続してしまうリスクより、拙速な金融緩和の修正によって2%実現の機会を逸してしまうリスクの方がずっと大きい」と現行政策を粘り強く続けることの必要性が共有されている様子がうかがえる。

市場が気にしているYCCによるイールドカーブの歪み、市場機能の低下については引き続き注意は必要だが現時点で大きな問題とはなっておらずYCC見直しは必要ないとの発言があったようだ。YCC見直しは議論の中心になっている印象はない

以上の各ステイトメント、総裁記者会見といったコミュニケーションを踏まえると、植田日銀はYCC見直しにも消極的で当面現行の枠組みを維持する方向と思われる。年度後半に向けて消費者物価上昇率は減速してくることが想定されているが、そうした中で賃金上昇モメンタムが維持できるかどうかが鍵になる。2023年度上期中のYCC見直しを予想する向きは多いが、起債市場で急激に市場機能が損なわれることがなければ見直しはないのではないか。いずれにしてもここ半年ほどはYCC見直しが金融政策議論の中心だったが、経済学者出身総裁誕生で物価、賃金といったより基本的な事象にこれまで以上に市場の関心が集まることになりそうだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 佐久間 啓

さくま ひろし

-

経済調査部 研究理事

担当: 金融市場全般