- Market Side Mirror

-

2023.04.21

金融市場

株価

2022年度、総株主還元(自社株買い+配当)は過去最高の見込み

~東証の「資本コストや株価を意識した経営の実現に向けた対応」のインパクトは?~

佐久間 啓

- 要旨

-

- ポイント -

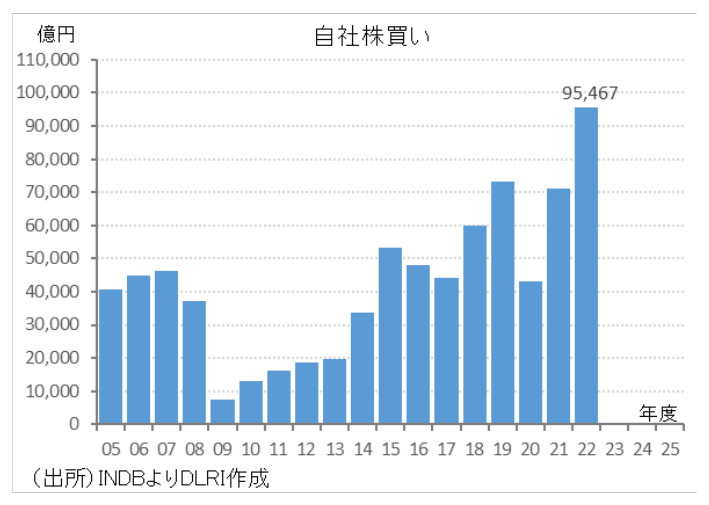

- 2022年度自社株買いは95,467億円、前年度比24,201億円、同+34%と過去最高を記録

- IPO、POと合わせたネット株式供給の減少続く

- 総還元利回り((自社株買い+配当)/株式時価総額)は仮置きで3.286%となる見込み

- 2022年、S&P500の総還元利回りは4.628%

- 東証の要請から今後はバランスシートコントロールに質的変化が求められる

- 日本見直しのきっかけになる可能性も

企業の自社株買いが活発だ。自社株買いは株主還元策として認識され評価される雰囲気が強いが、市場に出回る株式数という観点で見れば供給量の削減という側面も持つ。ここでは2022年度が終了したこのタイミングで株式の需給という側面と配当と合わせた株主還元という側面から最近の動きを整理してみたい。そのうえで3月31日に公表された東証の「資本コストや株価を意識した経営の実現に向けた対応について」のインパクトについて考えることとする。

ご存じの通り、自社株買いは長く商法上で「原則禁止」であったが、1990年代の規制緩和を受けて順次認められるようになり2001年の商法改正では「原則禁止から「原則自由へ」の大転換が行われ、目的を定めず自己株式を保有する(=金庫株)ことも認められた。2003年には株主総会決議によらず定款授権による取締役会決議に基づく自社株の取得が解禁。以降手続きが簡素化されたこともあり自社株買いは拡大していくことになる。

アイ・エヌ情報センターの集計によれば、2022年度の自社株買いは95,467億円で過去最高となった。前年度に比べ+24,201億円、+34%の増加である。2019年度に73,161億円と一旦過去最高を記録したが、コロナ禍による急激な経済の落ち込みから先行き不透明感が強まり企業がキャッシュアウトに慎重になったこともあり2020年度には43,213億円まで大きく減少。2021年度には製造業中心に好調な収益環境もあり2019年度に並ぶ71,267億円まで回復していた。少し長い目で見ても2008年のリーマンショック以降下火になる時期もあったものの、PBR1倍以下の銘柄もまだ多く残り、豊富なキャッシュ、レバレッジの改善といったバランスシート効率化の観点から、加えて株主還元強化の観点からも自社株買いは選好され増加が続いてきた。

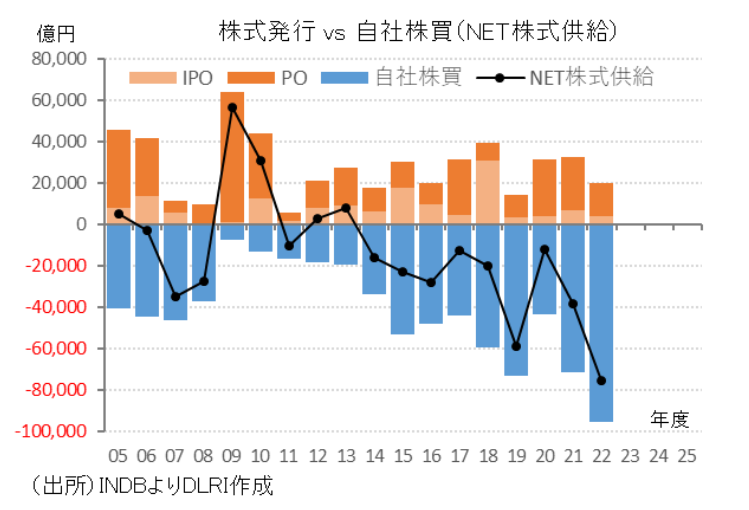

株式の市場への供給は主に新規株式公開(IPO)、公募売出し(PO)を通じて行われるがこちらもアイ・エヌ情報センターの集計によれば2022年度はIPOが4,105億円、POが15,822億円で合わせて19,927億円となった。前年度に比べ▲12,905億円、▲39.3%の減少であった。IPO、POとも大型案件の有無で金額自体は大きく上下するが、2022年度は件数も減少している。

IPO、POと自社株買いを差し引きしたネットの株式供給は2005年度以降で見ると直近大きく減少していることが分かる。アメリカ市場は自社株買いの増加からいち早く株式のネット供給が減少に転じ、それが株高を支えた一つの要因とも言われていたが日本市場もそうした市場構造に近づいているようだ。

「株式を発行して成長のための資金を調達する場」である株式市場の本来的機能からすると株式のネット供給が減少していくというのは歪な姿だという見方もあるが、調達した資本が必要なくなれば投資家に返すというのも本来的な姿だとすれば何ら歪ではなく流動性が確保されている中で市場が正常に機能している証だとも言えるだろう。

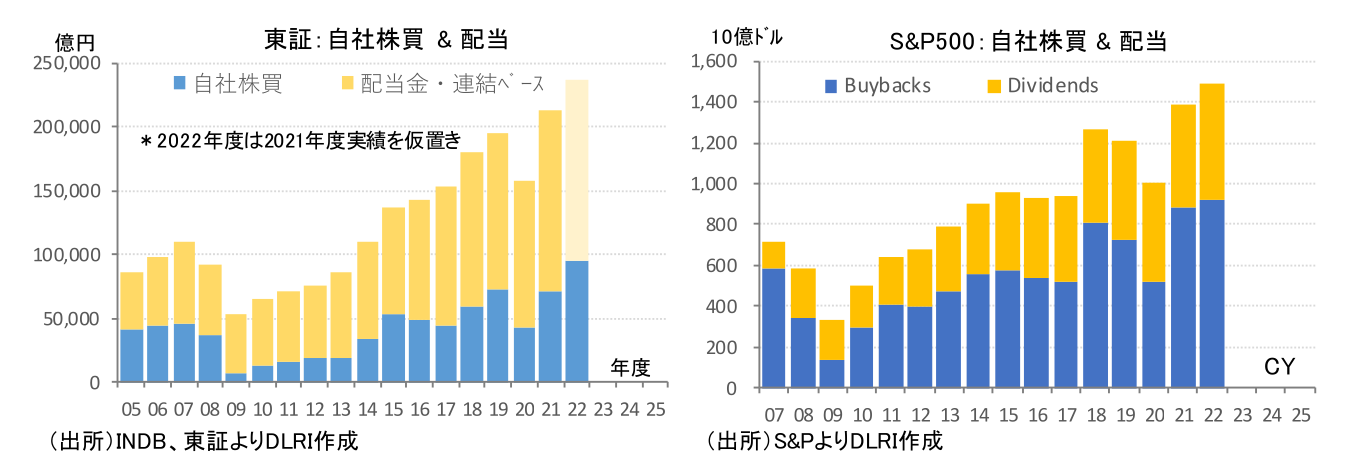

資本の部からのキャッシュアウトという観点では自社株買いも株式配当と同じ株主還元の一つだ。その配当金は2021年度、東証の決算短信集計によれば好調な収益環境を背景に連結ベースで142,141億円と過去最高を記録している。配当性向は34.2%。コーポレートガバナンス・コード、スチュアードシップ・コードの導入により投資家との対話も拡大し、中計策定時に配当方針、計画を組み込む企業も多く、好調な収益環境下で増配に踏み切ったり一定の配当性向を方針とする企業も増えている。

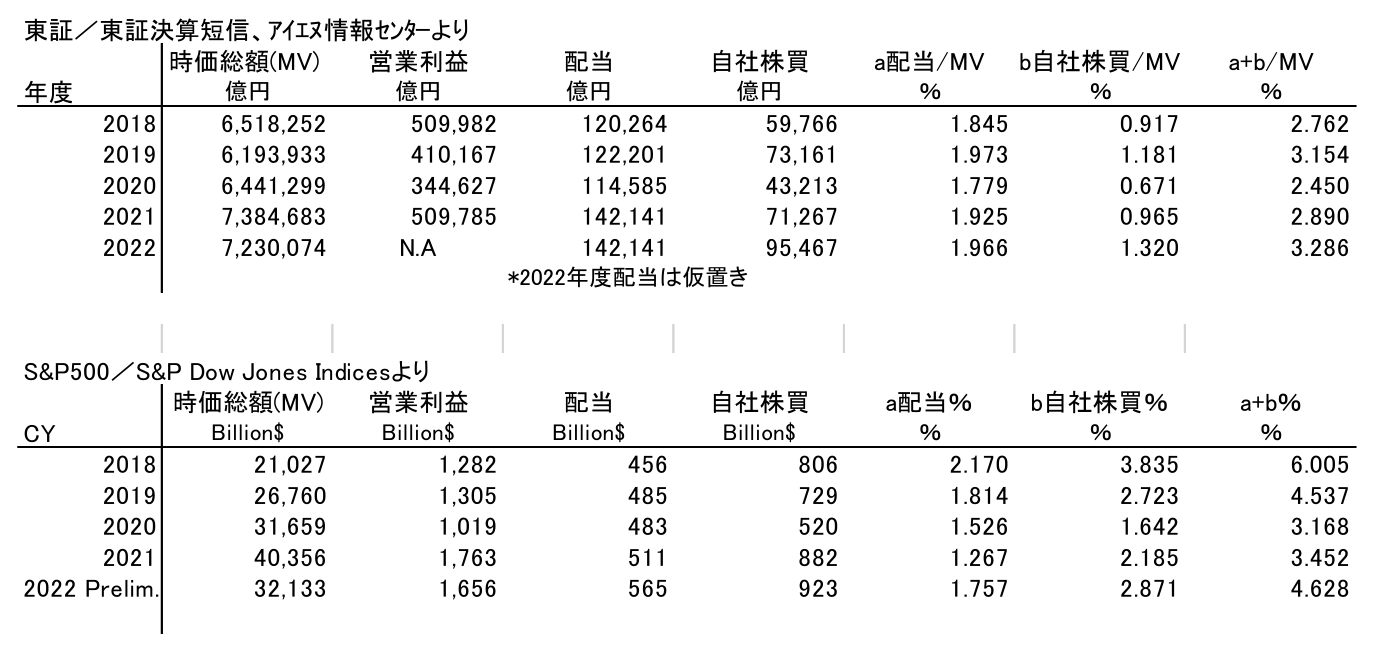

2022年度分のデータ集計はこれからであるが、足元までの収益状況を考えると、2021年度の数字を超えてくる可能性が高いだろう。仮に2022年度を2021年度同じ142,141億円とすれば、自社株買いと合わせた株主還元は237,609億円となる。2022年度の東証時価総額(2022年3月~2023年3月の各月末値平均)は723兆円であるので、配当金利回りは1.966%、自社株買い利回りは1.320%、合わせて株主還元利回りは3.286%と計算できる。一方、S&P Dow Jones IndicesによればS&P500ベースで2022年の配当、自社株買いはそれぞれ5,650億ドル、9,230億ドルで時価総額に対する利回りは配当が1.757%、自社株買いが2.871%、合わせて株主還元利回りは4.628%となる。なお、アメリカでは2022年8月に成立した“インフレ抑制法(IRA)”で2023年1月より自社株買いに1%の税金を課す制度がスタートしている。それを踏まえた駆け込み的な自社株買いもあったのではと言われているが、2023年入り後も自社株買いアナウンスはそれほど落ちておらず、影響は限定的。ただ既に税率引き上げの話も出ているらしく今後の議論には注意が必要だ。

日本市場は株主還元に消極的という声もあったが、近年、配当、自社株買いとも積極的に対応し極端に低いという状況ではなくなってきている。ここまでの対応を踏まえると今後も株主還元重視の行動が続くことは期待できるだろう。尤も総還元利回りが高ければ高いほど良いというわけでもない。投資家からすれば利益成長による時価総額の拡大があってこそ株主還元も期待できるわけで、企業にはそうした経営戦略、中計の中で株主還元をどう位置付けていくかが求められている。

この観点で3月31日に東証から公表された「資本コストや株価を意識した経営の実現に向けた対応について」は市場関係者は必ず目を通すべきものだ。この中で、コーポレートガバナンス・コードが資本コストを意識した経営の実現を示しているが、現状はプライム市場の役半数がROE8%未満、PBR1倍割れとなっており資本収益性や成長性といった観点で課題があるとし、今後の企業価値の実現に向けて経営者の資本コストや株価に対する意思改革が必要と指摘。こうした現状を踏まえ単に損益計算書上の売上や利益水準を意識するだけでなくバランスシートをベースとする資本コストや資本収益性を意識した経営の実現に向けて重要と考えられる対応をまとめ上場会社(プライム市場、スタンダード市場)にその積極的かつ継続的な実施を求めたものになっている。

株主還元との関連では「資本収益性の向上に向けてバランスシートが効果的に価値創造に寄与する内容となっているかを分析した結果、自社株買いや増配が有効な手段と考えられる場合もありますが、自社株買いや増配のみの対応や一過性の対応を期待するものではありません。継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものです。」としている。これは裏を返せば一過性の自社株買いや増配のみでお茶を濁してきたかもしれないけどそれではだめですよという東証からのダメ出しだ。

自社株買いや増配の発表があると株価は上昇するものの、その上昇がほんの2~3日程度の一過性で終わる場合もあれば株価の水準自体を一段押上げ企業の印象を大きく変えるほどインパクトがある場合もある。東証の要請を踏まえ一過性の動きに終わるような株主還元策の実施は減ることも考えられるが、自社株買い、増配はバランスシートコントロールの有力な手段であり、これらを絡め資本収益性を意識した経営計画の発表が増えてくることが予想される。

いずれにしても東証がROE8%だけでなくPBR1倍割れ、バランシートに言及した意味は大きい。今回の東証の要請はストレートで具体的だ。これから資本コストや資本収益性を意識した経営の第二幕が始まる。今後はバランスシートコントロールに質的変化が求められるということだ。これらによって東京市場に質的に大きな変化が期待されるのであればアベノミクス相場で買い越した株を足元では大方売り払った外国人投資家もまた東京に目を向けてくることも考えられる。これから3月期決算の発表が本格的に始まる。投資家は売上、利益にだけ注目するのでなくバランスシートの対応含め企業がどう成長力や資本収益性を高めていこうとしているのかにも目を凝らしていくことが求められている。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。