- Market Side Mirror

-

2023.04.12

金融市場

米国経済

金融不安

相次ぐ銀行破綻から1か月、傷口は塞がったが破綻前と同じとはいかない

~これから利上げの累積効果も色濃くでてくるタイミング~

佐久間 啓

- 要旨

-

- ポイント -

-

相次ぐ銀行破綻でも“不安の連鎖”は抑えられている

-

傷口は塞がったがいきなり破綻前と同じとはいかない

-

利上げ開始から1年、これから累積効果が色濃く出てくるタイミング

-

銀行の貸出態度に注目

-

3月10日、12日と相次いだ米銀破綻、3月19日のUBSによるクレディスイスの事実上の救済買収と2008年以来の金融不安が金融市場を襲ってからほぼ1か月が経過。アメリカでは中小銀行で預金流出の動きも見られたが、破綻銀行の預金全額保護、FRBによる新たな流動性供給ファシリティーの設定を受けて、疑心暗鬼が恐怖心を高めボラティリティーがスパイクするというパニックになることもなく、株式市場では“〇〇ショック”と記憶されるほどの下落は見られなかった。金融規制・監督に問題があったことは指摘されているが、市場は今回の米銀破綻は個別要因が強く、“システム”の問題ではないと判断したということだろう。

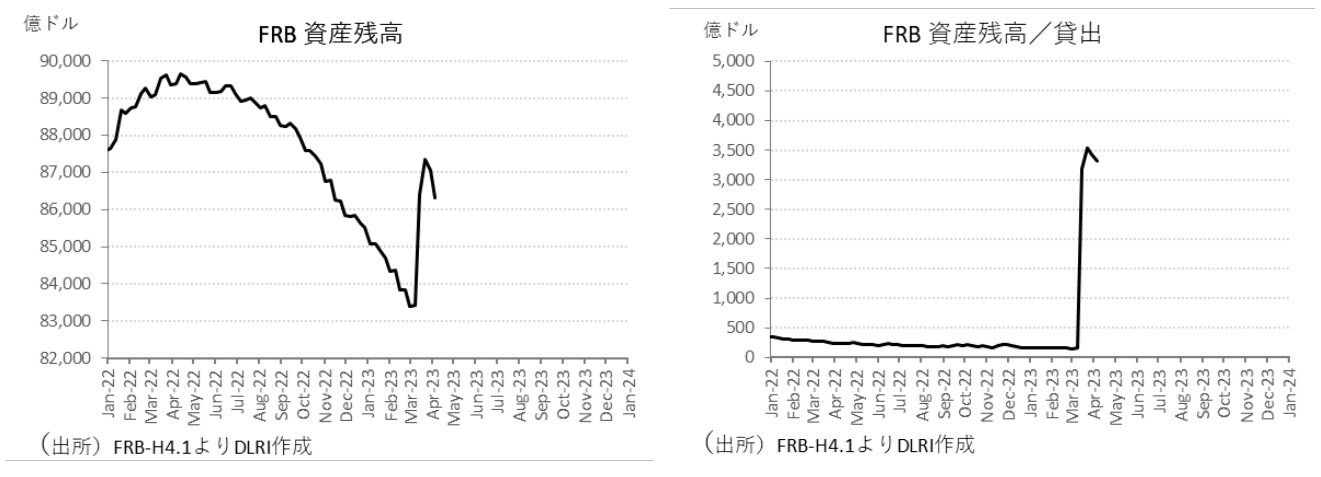

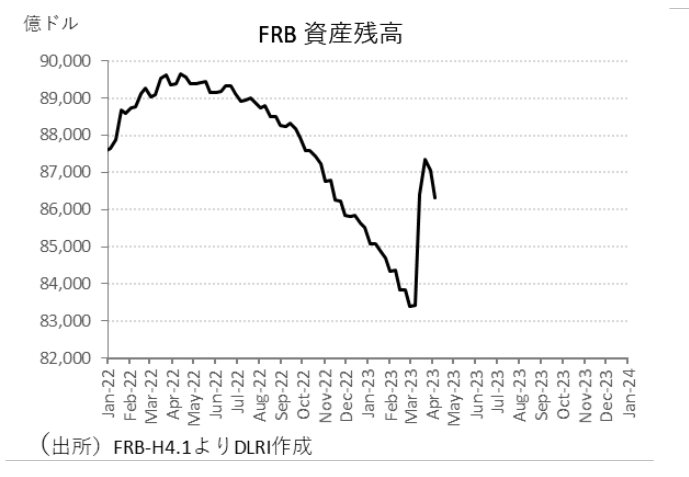

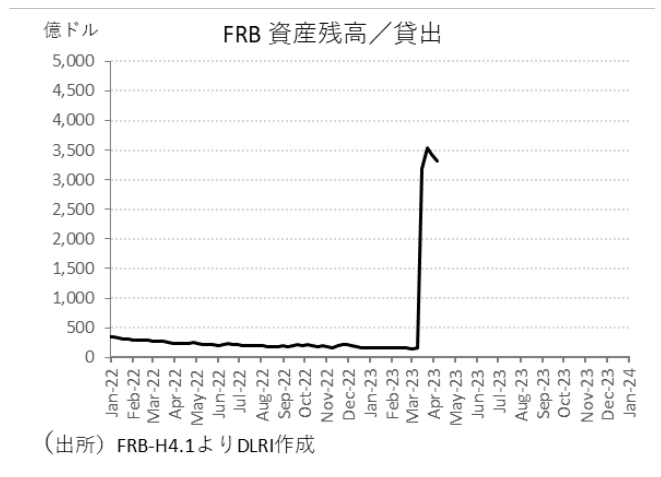

銀行破綻による一時的な下落は収まっているものの、この問題は終わったわけではない。前回のMarket Side Mirrorでも触れたが金融市場の動きをしっかり見ていくことが大切だ。新たに創設されたFRBの流動性供給ファシリティーであるBTFPは3月15日時点で119億ドル、直近4月5日には790億ドル。BTFP含めた連銀貸出は破綻前の152億ドルから3月15日には3,181億ドルと急増。直近4月5日には3,324億ドルの残高となっている。破綻翌週には連銀貸出は急増したものの、“不安の連鎖”は抑えられ預金の流出も限定的なことから破綻翌週以降の「最後の貸し手」である連銀貸出の急増 は見られない。

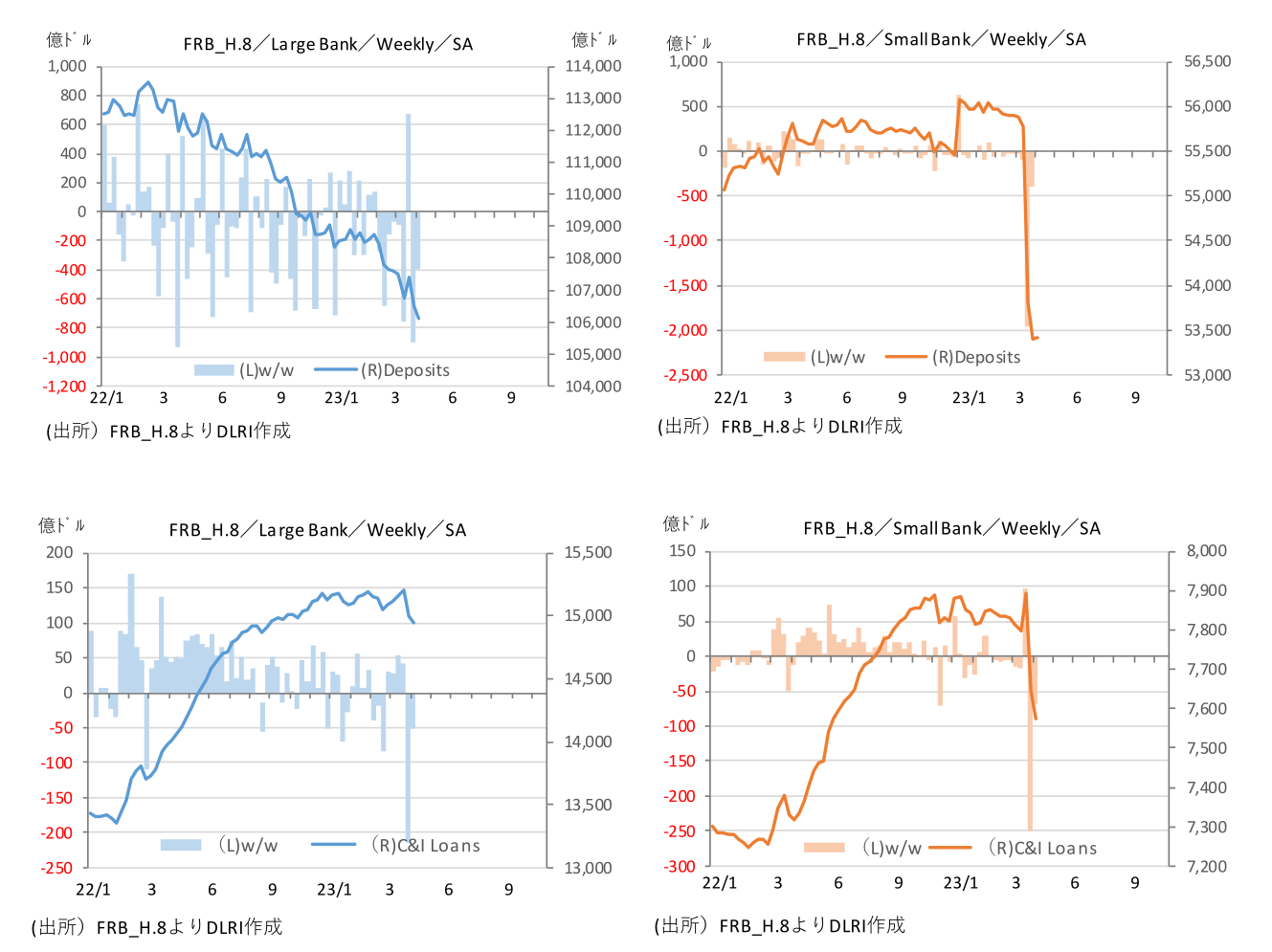

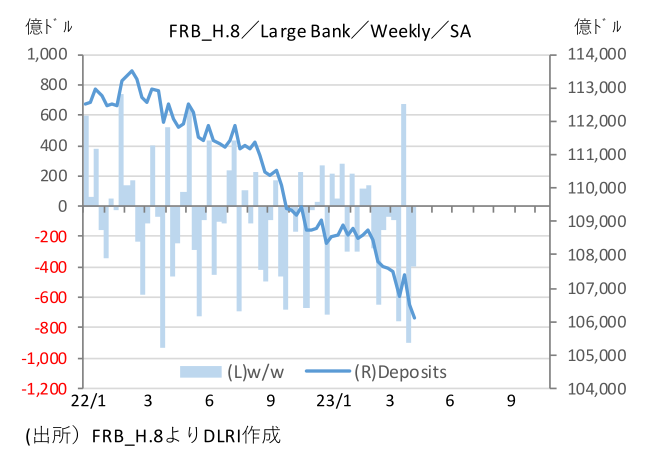

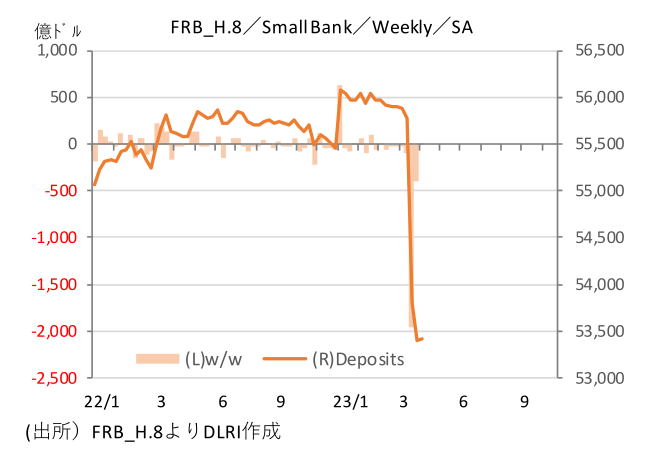

その預金についてはFRBのデータによれば、大銀行(総資産Top25)は2020年の急増の反動や景気減速に伴いこのところ預金は減少傾向で推移していたが、中小銀行(大銀行以外)は2022年も大きな変化はなく残高はほぼ横ばいとなっていた。そして破綻後3月15日の週には中小銀行から前週比1,963億ドルの流出、大銀行には671億ドルの流入と大きな預金シフトが起きている。しかし、それ以降中小銀行での預金の減少は落ち着いており“不安の連鎖”が抑えられていることが分かる。

この落ち着いた動きが続くのかが今後の焦点であるが、注目は1Qの決算発表だろう。3月の破綻劇はSNSを通じた情報拡散のスピード、拡がりが引き起こしたとも言われており思わぬところから火が付くリスクもある。“不安の連鎖”は抑えられているが、預金シフトの受け皿となったMMFは資金流入が続いているし、市場のストレスを表現しているハイイールド債のスプレッドも心配されたほどにはスパイクしなかったとは言え元には戻れてはいない。今はまだ言ってみれば応急措置により傷口は塞がっているが完治したわけではないのでいきなり前と同じというわけにはいかないよ、という状態だ。

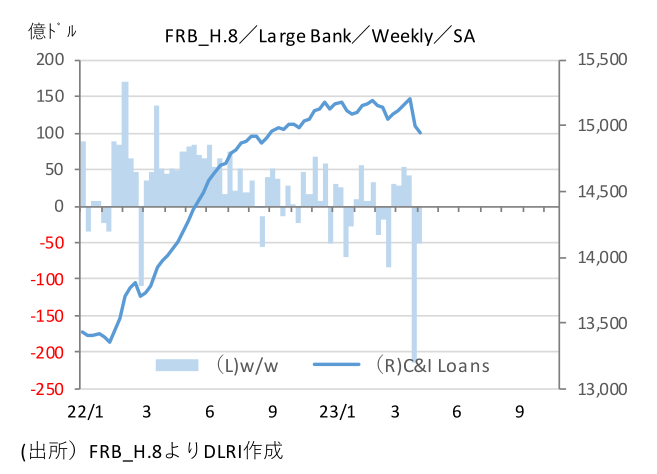

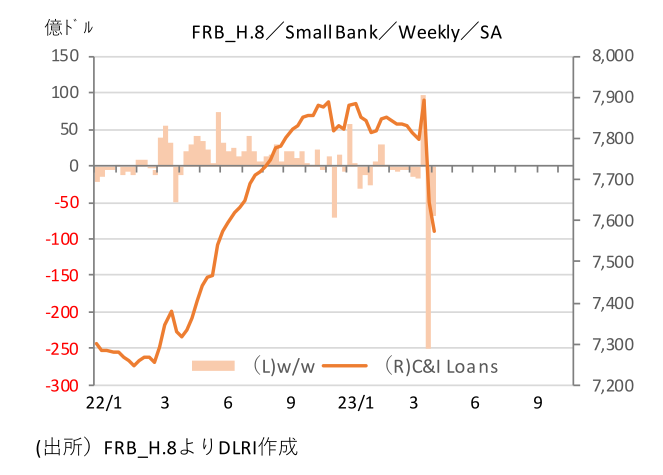

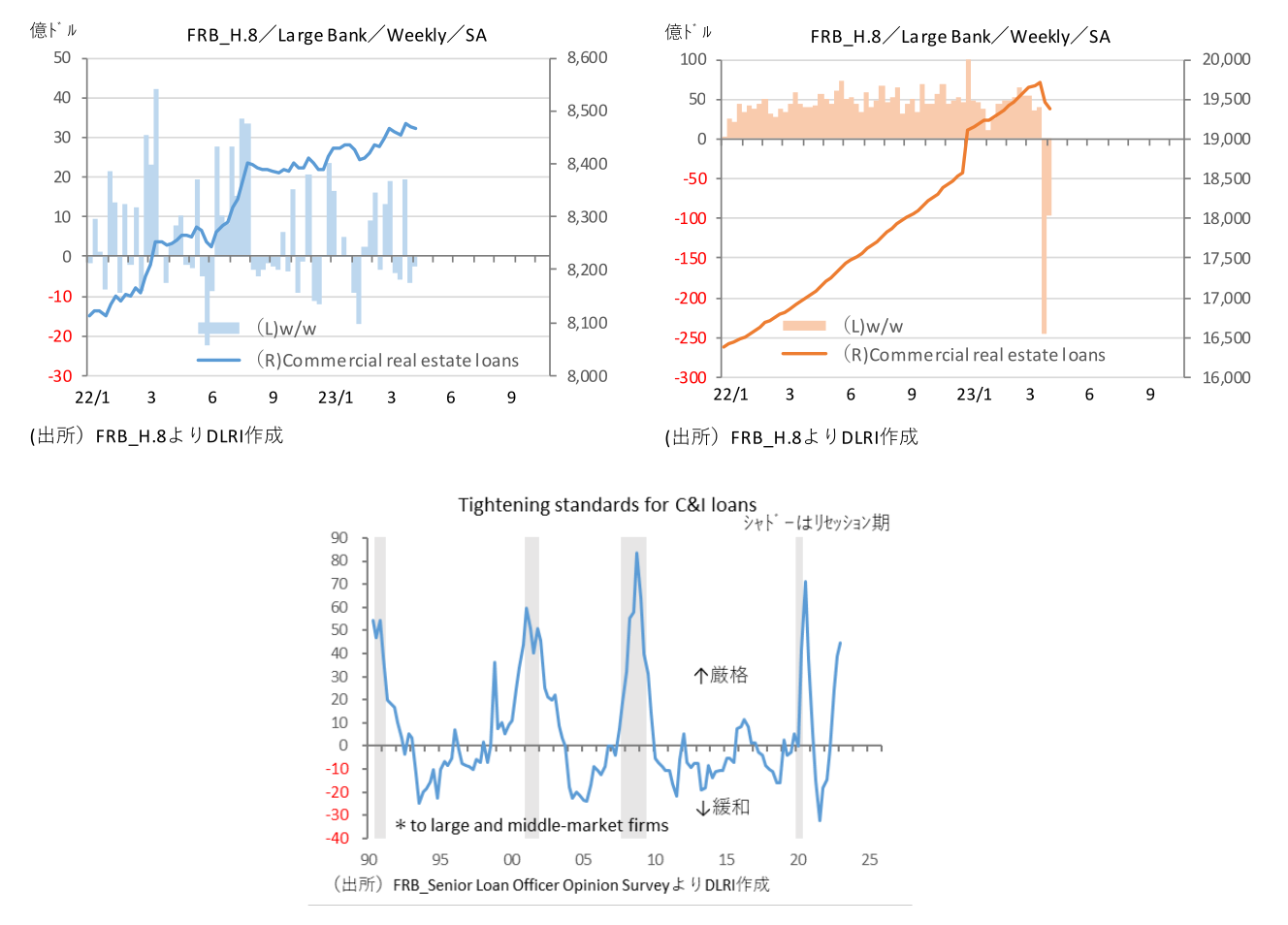

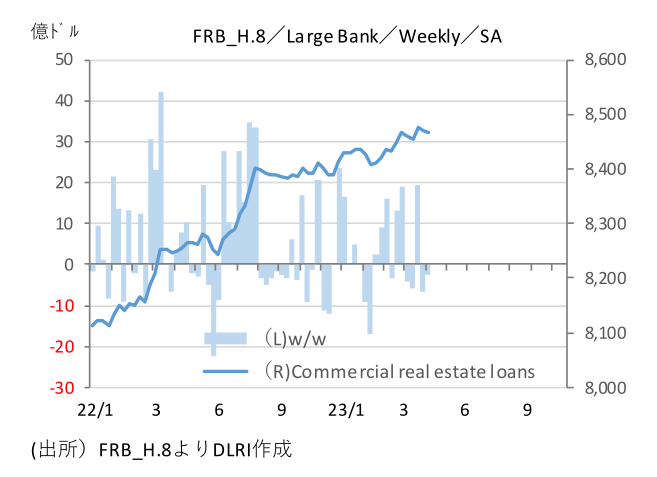

銀行破綻の影響で最も注意が必要なのは言うまでもなく銀行が融資に慎重になり融資を絞ることだ。商工業向けローンについはコロナ禍からの経済回復を受けて2022年終盤まで増加が続いていたが、急速な利上げの累積効果もあり2023年入り後は横ばいから減少に転じる動きとなっていた。3月の破綻を受けて足元では大銀行、中小銀行とも残高を落としている。

一方商業用不動産、住宅、消費者ローンについては2月まで順調な残高積み上げが続いていた。特に商業用不動産市場では中小銀行の存在感は大きいが(商業用不動産ローンの70%が中小銀行)、3月下旬に大きく残高を落としている。この動きが続くとなると非常に影響が大きいことから注意が必要だ。

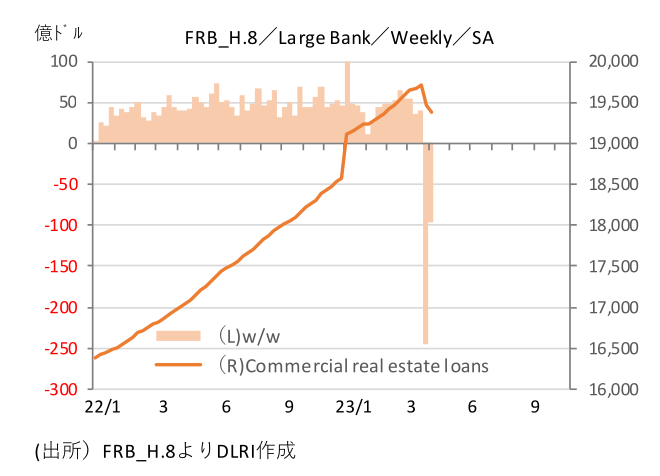

実は銀行の貸出態度は2021年3Qをボトムに金利の引上げと合わせ急速に厳格化の方向に向かっている。そうした中でも銀行の貸出は増加を続けてきていたが、ようやくここにきて量自体にも変化が見られるようになってきた。今はFRBによる2022年3月の利上げから1年、色々なところにその累積効果が色濃く出てくるタイミングだ。2月のPCEデフレーター(総合)は前年比5.0%なので実質FFレートもようやくマイナス圏を脱出するレベルに到達している。

銀行の貸出態度を調査するFRBの「Senior Loan Officer Opinion Survey」は四半期ごとに調査されFOMCで議論される。公表されている直近データは2023年1月調査分。4月調査分は5月2~3日のFOMCで議論されることになる。1月調査で見ても過去のリセッションレベルに近い貸出態度となっているが、3月の銀行破綻を受けて更に態度が厳しくなるのか注目したい。

5月のFOMCでは「25bpの利上げ、ターミナルレート到達で今次局面での利上げ終了」という見方がコンセンサスになりつつあるが、このサーベイの結果はFOMCの議論にも大きな影響を与えることになりそうだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 佐久間 啓

さくま ひろし

-

経済調査部 研究理事

担当: 金融市場全般

執筆者の最新レポート

関連レポート

-

相次ぐ銀行破綻の中でのFRBのバランスシートコントロール ~銀行システムへの流動性供給は落着き、QTは縮小計画変更なし~

金融市場

佐久間 啓

-

金融不安の燻る中、利上げ継続も6月に利上げ停止の可能性 (23年5月2、3日FOMC) ~信用状況の引き締りが強ければ、6月以降政策金利を据え置きへ~

金融市場

桂畑 誠治

-

金融史に残る破綻、再編劇が起きても持ちこたえている金融市場 GFCの経験が活かされているがまだ楽観はできない

金融市場

佐久間 啓

-

FRBは銀行破綻の影響以上にインフレを警戒し利上げ決定 (23年3月21、22日FOMC) ~信用収縮の影響でターミナルレート予想(5.1%)は変わらず~

金融市場

桂畑 誠治

-

急速に不透明感増すアメリカの“銀行”の現在位置 ~FDIC(連邦預金保険公社)データから確認~

金融市場

佐久間 啓