- Market Side Mirror

-

2023.03.15

金融市場

株価

金融不安

急速に不透明感増すアメリカの“銀行”の現在位置

~FDIC(連邦預金保険公社)データから確認~

佐久間 啓

- 要旨

-

- ポイント -

- 銀行経営破綻に対しFDIC、FRB、財務省は共同で預金者保護を決定

- 市場はやや虚を突かれたものの特殊事情と当局の迅速な対応でパニックは回避

- 一度起きてしまうと落ち着くまでにはそれなりに時間が必要

- アメリカの銀行部門、2020年以降預金残高は急増、預貸ギャップは大きく拡大

- ギャップの拡大に合わせ有価証券残高が拡大

- 金利上昇のなか売却可能証券は削減、満期保有証券は拡大継続

- クレジットコントロールに加えALMの巧拙が鍵を握る

2023年3月10日、主にスタートアップ企業向け融資を行うカリフォルニア州のシリコンバレー銀行(SVB)が経営破綻した。2022年12月末時点の総資産は約2,090億ドル(約28兆円)、総預金が約1,754億ドル(約23兆円)、米国で16番目に大きい銀行に位置づけられていた。同社の破綻は、銀行の破綻としては2008年の金融危機時に破綻したワシントン・ミューチュアル以来の規模となった。3月12日には暗号資産(仮想通貨)取引で知られるニューヨーク州のシグネチャー銀行が破綻。昨年末の総資産は約1,100億ドル(約15兆円)で、全米29位。預金総額は約890億ドル(約12兆円)だった。立て続けに10兆円を超える預金規模を抱える銀行の経営破綻が起きたことで市場では一気にリスクオフモードに転換、各国で国債が買われリスク性資産が売られる動きが広がった。

経営破綻の場合、預金保険で保証される預金は25百万ドルまでであり、SVBの預金は保険対象外の占率が高いことから当局の対応が注目されたが、3月12日、日曜日にFDIC、FRB、財務省は共同声明を公表。預金の全額保証、納税者の負担なしでの破綻処理、FRBによる追加の資金供給手段の創設を決定している。当局の迅速な対応もあり週明けのアメリカ株式市場では乱高下する場面はあったものの全体的にはパニック的な売買は抑えられているようだ。

ここ元の金融市場での関心はインフレとの戦いに臨むFRBの姿勢に集中していたこともあり立て続けの銀行破綻でやや虚を突かれた感はある。

振返ってみれば、1999年から2000年代初頭のドットコム・バブルとその崩壊、2005年頃から2008年のリーマンショックに至るサブプライムローン・バブルとその崩壊の時も大きく溜まった歪が大型の経営破綻を引き起こしている。いずれも問題点が解析されて同じような事象が起きないよう規制等が整備されてきている。特に2008年の金融危機を受けて2010年アメリカで成立したドット・フランク法では金融機関の自己勘定での高リスク取引が規制されたり金融機関の経営に幅広い規制がかけられたりした。ただ、このドット・フランク法による規制も2010年代後半には金融環境も落ち着いていることから厳格な規制の緩和、見直しを求める声も大きくなり徐々に緩和が進むという状況ではあった。

今の局面がコロナ禍による急激な経済の落ち込みを大幅な金融緩和と未曾有の財政出動で支えたことによる経済の急激な立ち上がりに伴い生じたテック(VR、AI)・バブルの崩壊過程だとすれば、過去と同じようなことが起きても不思議ではなかったはずだが、そうした懸念はあまり共有されていなかった。バブル崩壊には“○○ショック”、“××危機”、“△△事件”というような市場のボラティリティーを突然上げるような出来事が起きるのだと考えておいた方がいいということだろう。

立て続けに10兆円を超える規模の預金を抱える銀行の経営破綻が起きたことからまた次の経営破綻が発生するのではないかとの懸念も出ている。しかし、各種報道されている通り2行の経営は非常に特徴あるもので、アメリカの銀行一般に当てはまるものではないだろう。ただ一度起きてしまうと落ち着くまでにはそれなりに時間が必要だ。ここは冷静に当局の対応、金融機関の情報発信を見ていく必要があると思っている。

人間、冷静にと言っても知らないことには不安が増す。ここではMarket Side Mirrorらしくアメリカの“銀行”の状況をFDICのデータから概観しておこうと思う。

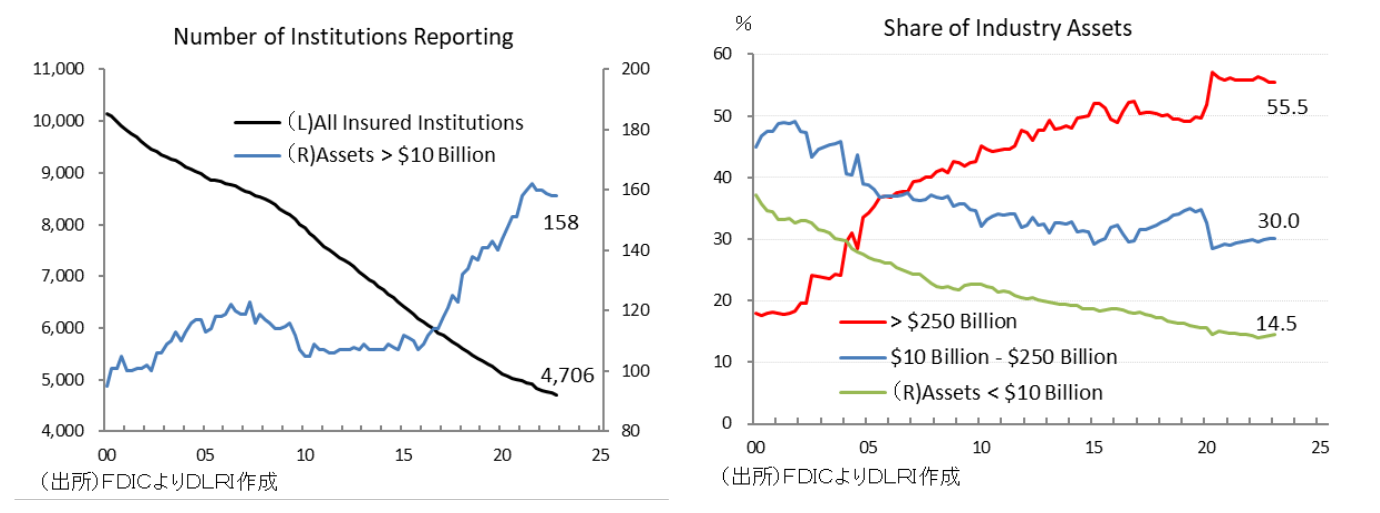

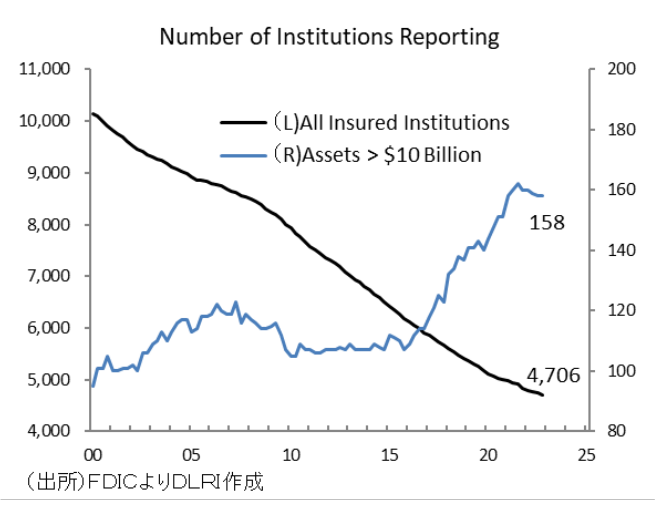

2022年12月末でFDIC加盟銀行は4,706行(以下、数値はいずれも断りがない限り2022年12月末値)。小規模行で経営環境の変化等から経営統合が進んでいることもあり減少傾向が続いている。うち資産規模が100億ドル(約1.34兆円)を超える銀行が158行。このうち資産規模2,500億ドル(約33.5兆円)を超える大規模行は13行である。そしてこの13行で全銀行資産の55.5%を占め、100億ドルを超える158行で実に85.5%を占めている。

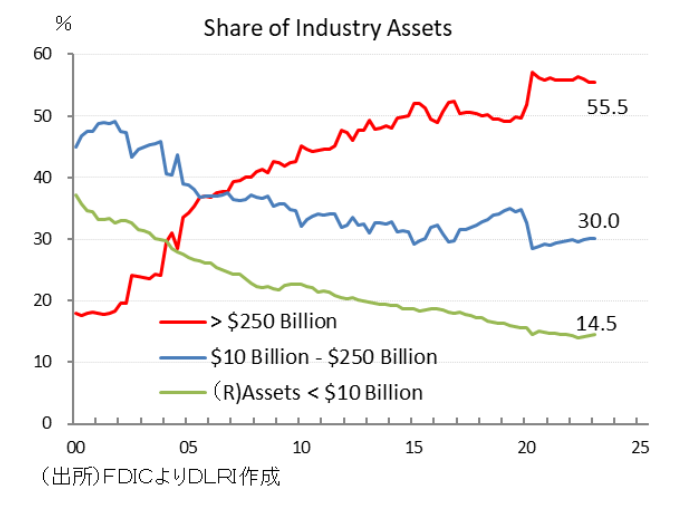

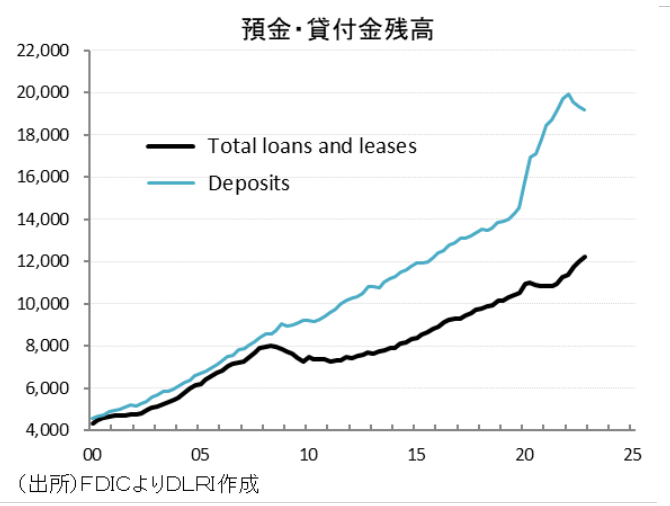

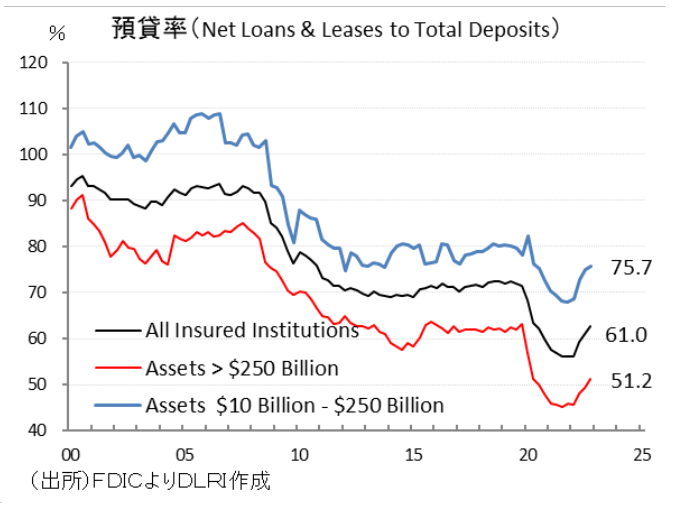

預金は192,150億ドル。コロナ禍での大規模財政出動もあり2020年から残高が急増したものの足元では減少に転じ、前年比でも1993年3Q以来のマイナスとなっている。貸付金等についても順調に拡大を続けているものの、預金の伸びを下回る伸びに留まっているため所謂預貸ギャップ(預金-貸付金)は拡大を続けている。結果、預貸率は全体では61.0%、資産規模2,500億ドル超の大規模行は51.2%、100億ドル~2,500億ドルで75.7%となっている。規模が大きい銀行ほど大きな預貸ギャップを抱え、有価証券運用に頼らざるを得ない状況になっている。

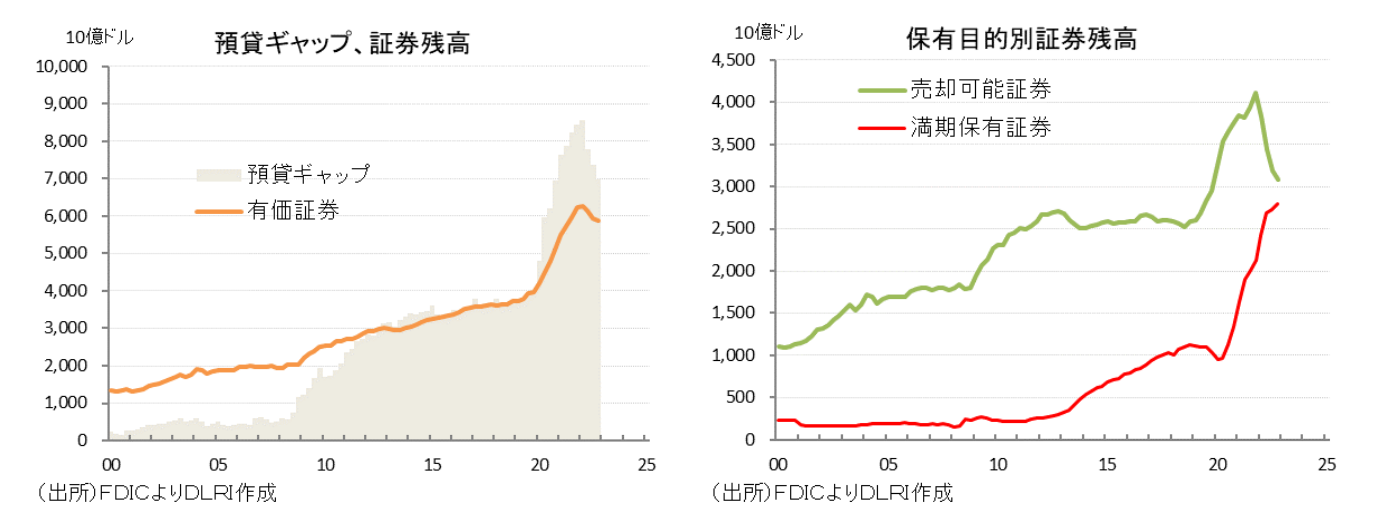

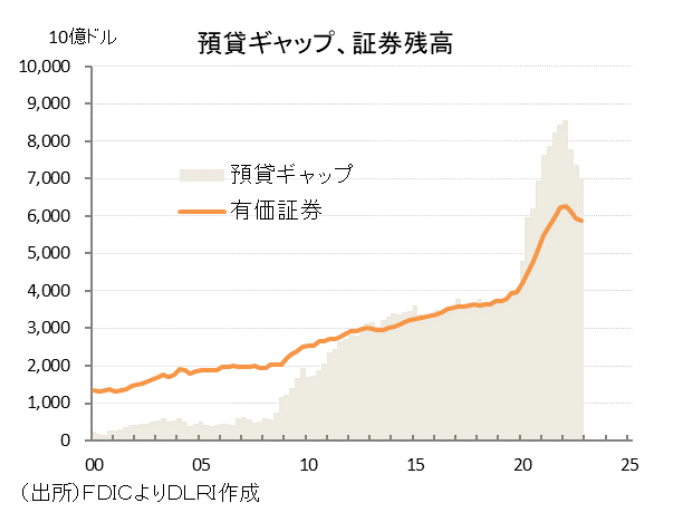

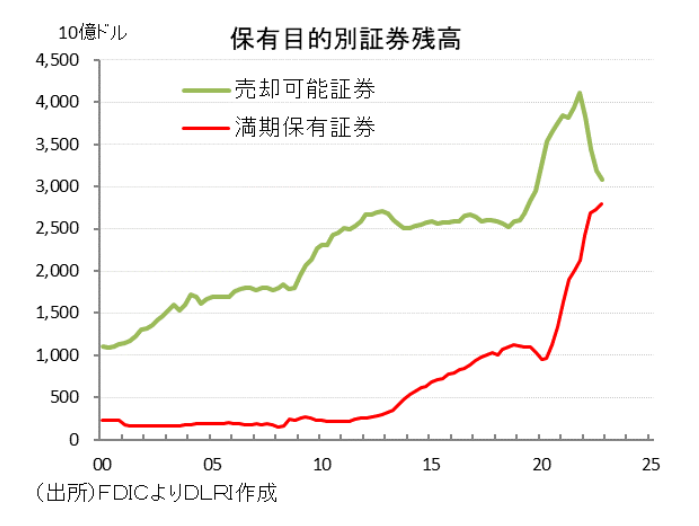

有価証券は58,840億ドル。預貸ギャップの拡大に合わせて拡大を続けてきたが足元では減少に転じている。有価証券は会計上評価方法の違いから売却可能証券と満期保有証券に分かれる。前者は時価評価、後者は簿価評価である。2020年以降の有価証券拡大の中で売却可能証券、満期保有証券とも大幅に残高が拡大したが、2022年のFRBによる金融引締めを受けて、債券利回りも上昇したことから売却可能証券は売却を進め残高を削減しているが、満期保有証券は積み上げが続いている。アメリカの銀行の有価証券は米国債とモーゲージ証券(不動産担保証券)で80%を超えており、満期保有証券にモーゲージ証券が大量に組み込まれているとみられる。

モーゲージ証券を組み入れたポートフォリオは金利リスクのコントロールが複雑でリスク管理の難易度が高い。まさしく今回のSVBの経営破綻も流動性の高い預金ポートフォリオに対しリスク管理の難易度の高いモーゲージ証券を満期保有証券の形で保有していたALMのミスが原因の一つと言われている。

当局は立て続けに起きた経営破綻は特定の銀行に起きたことでシステム全体としては健全性を維持しているとしている。確かに満期保有証券が多いから×ではないし、モーゲージ証券が多いから×でもない。ALMが上手く機能していれば問題ないと言えるだろう。ただ1年間で0.25%から足元の4.75%までFFターゲット金利を引き上げる急激な金融引き締めはこれまでにないもの。引締めの効果はラグを持って効いてくるのでその効果はこれからが本番だ。これまでは“銀行”のリスクは資産の健全性、クレジットに注目されていたが今後はクレジットコントロールに加えてALMの巧拙が鍵になる。当たり前だがALMをミスすれば市場は厳しい判断をする。

繰り返しになるが、やはりここは冷静に当局の対応含め、金融機関の情報発信を見ていく必要があると思っている。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。