- 要旨

-

- ポイント -

- 大幅利上げという逆風の中でも実質個人消費は堅調

- コロナ禍での大規模財政出動で個人所得、可処分所得は大きく拡大

- 一方行動制限伴う厳しい感染対策から消費は減少、貯蓄が拡大 → 超過貯蓄

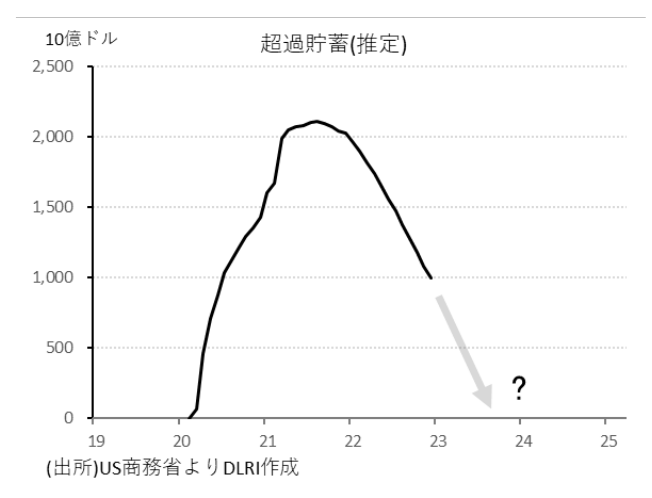

- 超過貯蓄は最大2.1兆ドル規模

- インフレによる支出増を貯蓄率低下(超過貯蓄取崩し)でカバーして実質消費レベルを維持

- 足元超過貯蓄は1兆ドル規模まで取崩されているが引き続き実質消費を支えるには十分

- サービス中心にインフレ圧力は残るため早期のインフレ楽観論傾斜は早計

アメリカの個人消費が堅調だ。2月15日に公表された1月分の小売売上高では季節調整済み前月比3.0%増、前年比6.7%増と堅調な伸びとなった。インフレの上昇からFRBは2022年3月から2023年2月まで合計9回、トータル450bpの利上げを行い消費には強い向かい風が吹いているはずだが、失業率が歴史的な低水準にあることや堅調な賃金の伸びに支えられて好調を維持している。

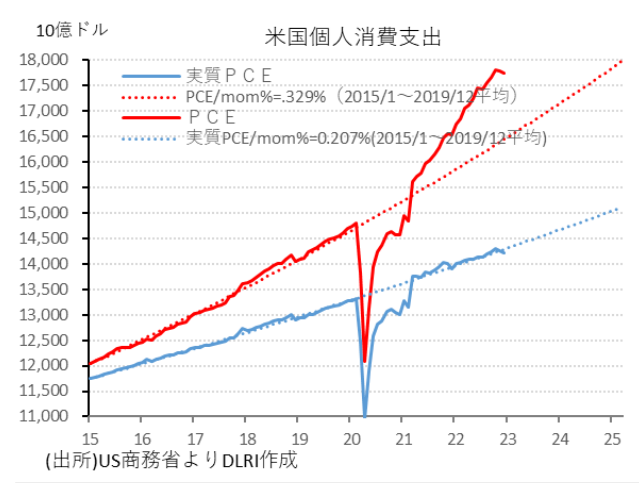

小売売上高は字のごとく基本“物”の売上高統計である。ご存じの通りアメリカの個人消費はサービス消費のウェイトが大きく、“物”が34%程度、“サービス”が66%程度となっている(2022年)ため消費全体を見るには個人消費支出データを見る必要がある。

2022年12月の個人消費支出を見ると、総合では季節調整済み前月比で-0.2%と12月の-0.1%に続き2カ月連続の減少となっている。ただし“物”への支出は12月-1.3%、1月-1.6%と2カ月連続減少であるが、“サービス”への支出は12月+0.5%、1月+0.5%とこちらは2カ月連続の増加となっている。インフレの動向を加味した実質消費支出で見ると総合では12月-0.2%、1月-0.3%。“物”への支出は12月-0.9%、1月-0.9%と2カ月連続の減少、“サービス”への支出は12月+0.2%、1月-0.0%となっている。足元では金利の上昇による借入コストの上昇等もありやや足踏みしている感はあるものの、前年比でみれば消費支出全体では+7.4%、“物”が+4.7%、“サービス”が+8.7%と堅調を維持している。

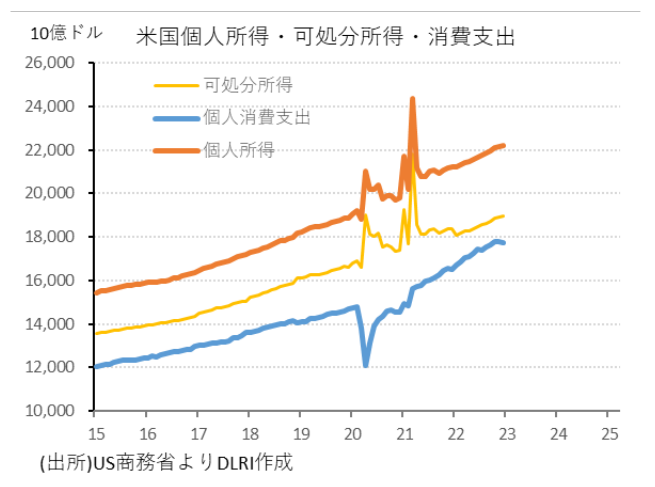

個人消費支出を支えるのは個人所得、可処分所得の動きだ。アメリカ商務省のデータは季節調整済年率換算値であるが、2015年以降も順調に拡大してきたが、2020年のCovid-19パンデミックで厳しい行動制限を伴う感染対策がとられたこともあり個人消費支出は大きく下方屈折。2021年に入りそれまでのトレンドに回帰、その後は物価上昇もありトレンドを大きく上回る支出が続いている。個人所得はCovid-19パンデミック対策の数次にわたる大規模経済対策での給付金支給、失業手当の拡充等から特に2020年4月、5月、(トランプ政権による2.2超ドルの経済対策)2021年3月、4月(バイデン政権による1.9兆ドルの経済対策)にかけて大きくトレンドを上回る所得となっており、合わせて可処分所得も大きく上振れしていた。

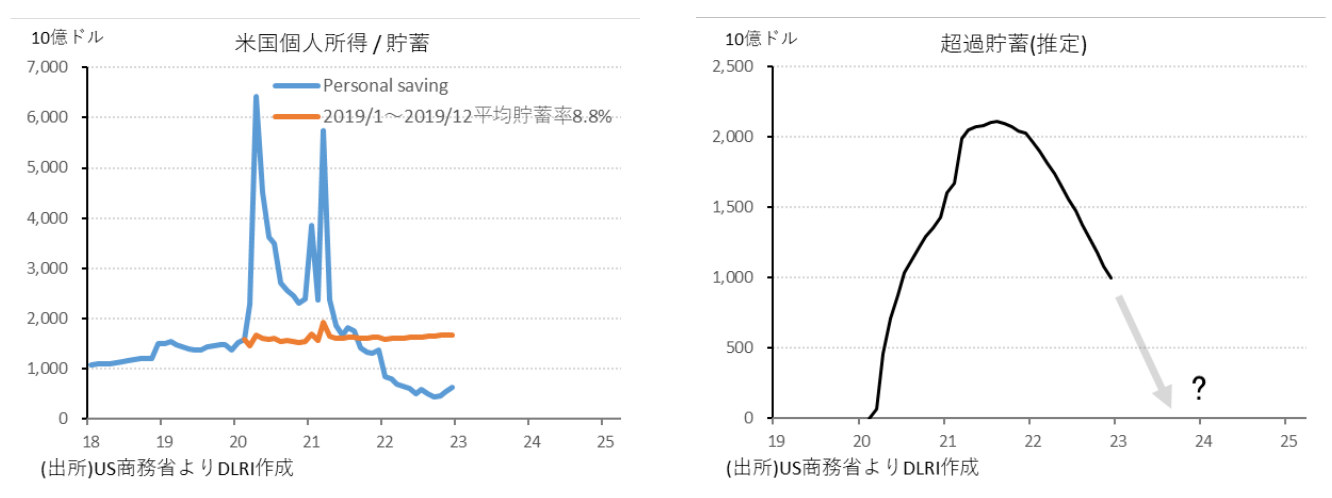

可処分所得から消費を行い、残った部分が貯蓄になる。貯蓄の可処分所得に対する比率が貯蓄率だ(消費支出の可処分所得に対する比率は消費性向)。2015年以降貯蓄率は概ね一桁台後半%で推移しているが、2020年4月以降給付金支給等による可処分所得の拡大に対し行動制限等で消費が抑えられたため大きく上昇、2020年3月から2021年5月までが10%を大きく超える貯蓄率を記録していた。その後は大規模な給付金支給のような経済対策が打たれることはなく貯蓄率は2021年半ばには一旦それまでのレベルに低下。

個人所得、可処分所得ともパンデミック前のトレンドに戻る中で消費支出は所謂リベンジ消費に加え物価上昇による支出増も重なりそれまでのトレンドを大きく超えてきているが、それを支えているのが貯蓄率の低下だ。2022年1月には4.7%と5%を切り9月には2.4%まで低下。2005年から2008年にかけての住宅バブルの時代以来の低い水準まで低下している。実質消費支出を見ると強力な感染対策期間中は大きく落ち込んだものの2021年以降それまでのトレンドに完全に戻っている。アメリカの消費者は以前の消費行動を完全に取り戻しており、価格上昇にともなう支出増は貯蓄率の低下で対応しているという姿が見えてくる。

この住宅バブル期以来の貯蓄率低下を支えているものはなんだろうか?住宅バブルの頃は積極的に借入を行っていた時期でもありDSR(デッド・サービス・レシオ)は2007年4Qには13.17まで上昇、その後リーマンショックを経て10倍割れまで低下した後は比較的安定して動きとなっている。足元ではクレジットカード中心に債務残高が拡大する動きもみられるが所得のレベルからすればそれほど大きなものではないし、DSRは2022年3Qで9.75と2021年1Qの8.33から上昇しているがパンデミック前に戻っただけとも言えるし問題になるようなものではないだろう。もちろん金利上昇の中で債務残高が拡大していくことには注意が必要だ。

貯蓄率低下を支えるもう一つの要因はやはり”超過貯蓄“の存在だろう。先述の通り2020年から2021にかけて大規模な財政出動により可処分所得が大きく拡大した。かなりザックリとした試算であるが超過貯蓄は最大2.1兆ドル程度あったと推定される。この超過貯蓄がインフレに伴う名目支出増を支え実質消費を支える大きな要因となっていると考えられる。

*超過貯蓄の推定 : 過去のトレンドを上回る貯蓄を超過貯蓄とする。2019年の平均貯蓄率は8.8%。2020年3月から貯蓄率が8.8%を上回っていた2021年8月までで実際の貯蓄-(可処分所得×8.8%)で計算

これだけ大きな超過貯蓄もさすがにこのインフレのなかで貯蓄率の低下が示すように取り崩しが進んでいるものの2022年末でも1兆ドル近くはあると思われる。引き続き実質消費を支えるには十分な規模感だろう。インフレも“物”についてはエネルギー価格の落ち着き、巣ごもり消費の反動(在庫調整)、サプライチェーンの正常化、により低下が見えてきているものの、“サービス”についてはコロナ禍からの経済正常化で需要が戻ってきているところに、超過貯蓄の下支えもあり価格上昇圧力は強い環境が続くリスクを考えておいた方が良いだろう。市場ではインフレピークアウトでFRBの早期の利上げ停止を予想するむきは多いがここで楽観論に傾くのは早計だろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。