- Market Side Mirror

-

2023.02.08

金融市場

金利

ますます長期金利が市場で決まらない

~2023年1月の日銀国債買入額は過去最高、国債保有も拡大中~

佐久間 啓

- 要旨

-

- ポイント -

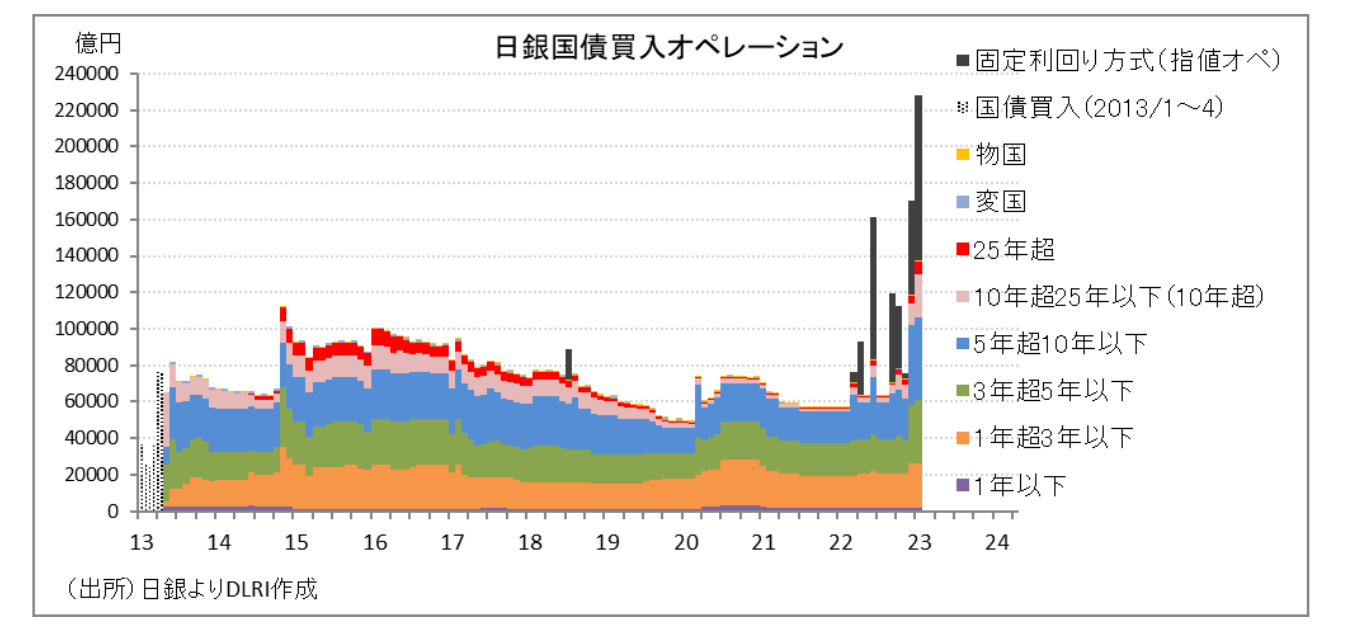

- 2023年1月の国債買入額は228,159億円と過去最高

- 固定利回りオペ(指値オペ)は90,636億円と2022年6月の78,304億円を上回り過去最高

- イールドカーブに歪みがないだけでは市場機能が改善したとは言わない

- 量から質、買入額からYCCへの転換図ったがYCC維持で量拡大

- 日銀の存在感は大きくイールドカーブは官製カーブ

- ますます長期金利が“市場”で決まらない

- そろそろ本格的に“市場機能の改善”を考える時期

2023年1月の国債買入額は228,159億円と過去最高に

日銀によれば23年1月の国債買入額(国庫短期証券を除く、入札ベース)が228,159億円と過去最高となっている。価格競争入札で137,524億円、固定利回りによる入札で90,636億円の買入となっている。

固定利回りによる買入は2016年9月の「長短金利操作付き量的・質的金融緩和」政策に伴って導入されたイールドカーブコントロール(YCC)の核心となる金融調節手段。特定の年限の金利を特定の利回りになるよう日銀が直接市場に介入するものだ。2021年3月の金融政策決定会合では「イールドカーブ・コントロールについて、平素は柔軟な運営を行うため、長期金利の変動幅は±0.25%程度であることを明確化する。同時に、必要な場合に強力に金利の上限を画すため、連続指値オペ制度を導入する」こととなった。この0.25%連続指値オペ導入は効果を発揮し、コロナ禍からの回復が進む海外市場で長期金利が上昇プレッシャーを受ける中でも日本の10年国債金利は0.25%が上限として認識され安定して動きとなっていた。

2022年に入るとインフレ上昇から主要国でも利上げの動きが目立つようになり、円安とエネルギー資源の上昇でコストプッシュ型ではあるものの物価上昇が続く日本も現状の金融政策を変更する可能性もあるのでは?との思惑からイールドカーブの長いところ中心に上昇、10年金利が0.25%にタッチする場面が増えた。それまでは0.25%にタッチしてもオペの通知があると利回りが低下して実際に落札されることはなかったが落札の機会が増え、2022年6月にはそれまでの最高となる78,304億円が落札されている。特定の年限(銘柄)で固定利回りオペが実施されるためイールドカーブが歪み、金利の基準となる国債金利が言わば「一物二価」と言えるような状態になったことから起債延期等市場機能の低下が問題視され始めていた。そうしたなかで、2022年12月には「市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していくため」に10年金利の変動幅を±0.5%に拡大した。突然の変更だったこともあり日銀執行部人事とも絡み更なる金融政策の変更を巡る思惑が盛り上がり、固定金利オペの出番も増えたことが1月の過去最高の国債買入に繋がったわけだ。固定金利オペでイールドカーブが歪み、市場機能改善に向けて変動幅拡大したら結果として固定金利オペが増加…なんだか皮肉な感じがする。

市場を押さえつける政策を続けるのだろうか。流動性が確保された市場で様々な目的、思惑の取引がぶつかり合って市場価格が決まっていく。そうしたなかで多くのリスク要因が検討され評価され織り込まれていくことで参加者も増え市場に厚みが出てきて安心して取引できる。それこそが“市場機能”だろう。業者間取引で10年カレント債の取引が成立しないような市場は“市場”とは呼ばない。やはり長期金利への“常時介入”には問題が多いということではないだろうか。

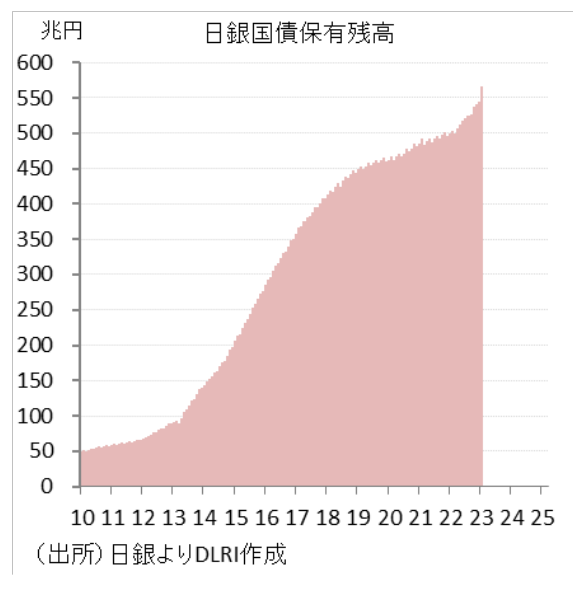

日銀の国債保有は順調に拡大…つまり量的緩和拡大中?

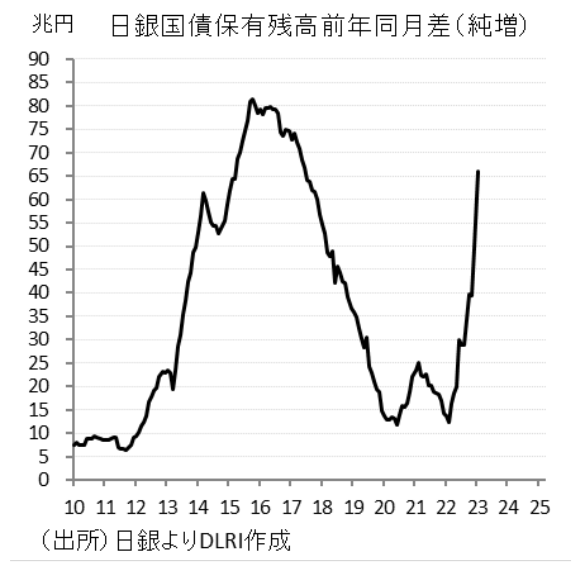

2023年1月の国債買入額が過去最高となったことを受けて、日銀の国債保有金額も過去最高となる565.6兆円となった。うち固定利付債が560.7兆円、物価連動債、変動利付債が合わせて4.8兆円である。

日銀は2013年4月の「量的・質的金融緩和」政策導入時に市場からの国債買入を保有が年間50兆円増となるペースで行うとし、合わせて買入国債の残存期間もそれまでの3年弱から7年程度の延長した。その後2014年10月には買入ペースを50兆円増→80兆円増へ拡大、残存期間の7年程度→7年~10年とし3年程度延長している。2016年9月のYCCの導入に伴い主な操作対象が量からイールドカーブになり国債買入のペースは落としたことから保有純増ペースも80兆円から2019年には20兆円ペースまで減少していたが、政策決定会合の文書では「買入れ額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する」と80兆円という数字は残していた。

その後2020年4月、コロナショックが世界を覆い世界中が金融緩和を強化するなか国債買入について「上限を設けず必要な金額の長期国債の買い入れを行う」として80兆円という数字は削除、積極的な買入姿勢を示した。2020年1月、2月は長期国債の買入は約5兆円/月だったが、3月~12月で平均7.1兆円/月の買入を行っている。2021年はコロナショックの落ち着きもあり1月の6.5兆円から12月の5.7兆円へと買入ペースを落としてきていた。2022年以降はは前述のとおり買入額を拡大させ2023年1月までの直近12か月累積買入額は128.5兆円とYCC導入直前の114兆円を上回る既往最高レベルとなっている。

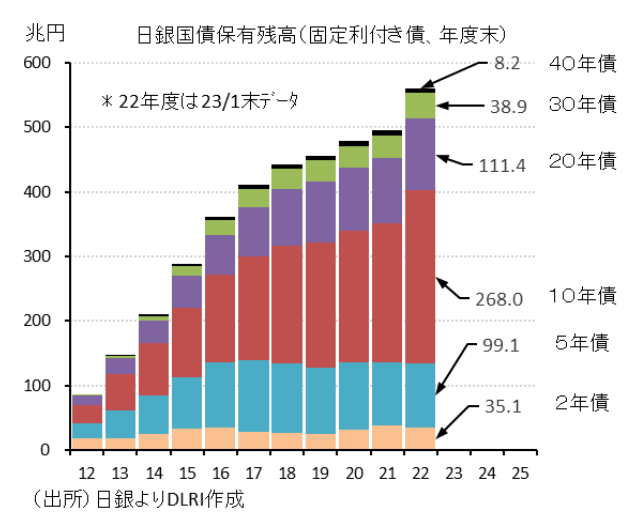

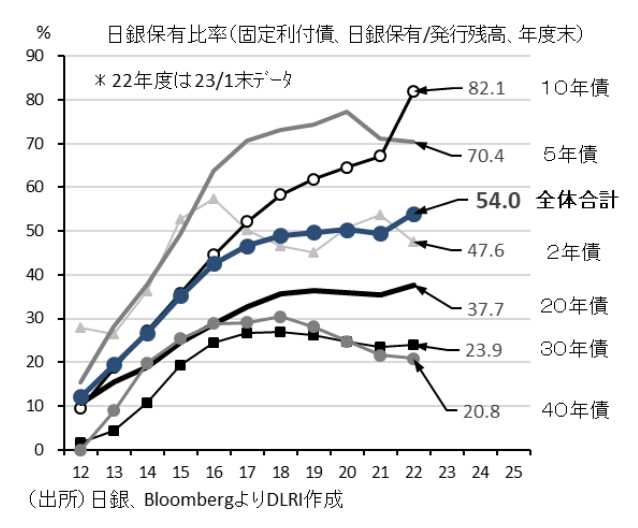

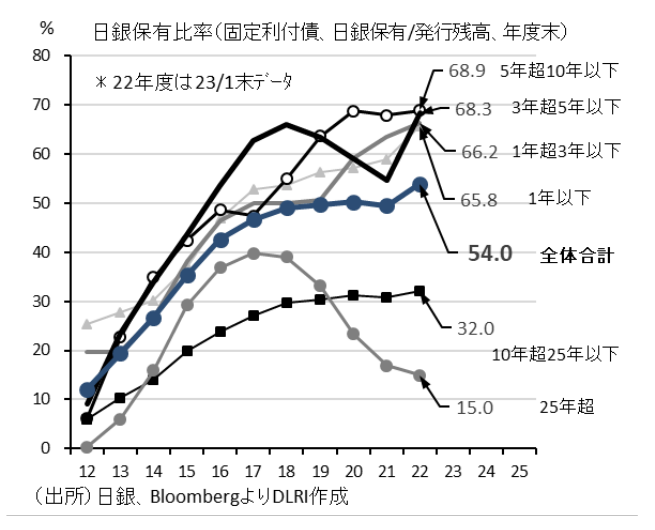

日銀の国債ポートフォリオをみると、2013年3月末の90.2兆円、残存期間(固定利付債)3.81年から10年積み上げてきて2023年1月末565.6兆円、残存期間(固定利付債)6.55年。固定利付債560.7兆円は市場残高の54%(2013年/3月末12.1%)、10年債268兆円は実に市場残高の82.1%。残存期間別でみると残存10年超では年金、保険といった期間の長い商品への影響を考慮して日銀保有占率は27.5%に止まるが、3年超5年以下、5年超10年以下ではいずれも68%を超える占率であり発行残高に比べて民間保有は小さく“薄い市場”だ。ショートポジションは実質日銀の補完供給オペがなければ維持できない状況だ。

12月のYCCの変動幅拡大を受けて指値オペは2年、5年、20年でもオファーされるようになり、今や国債イールドカーブは官製カーブと言っても良いぐらいだ。ますます“金利が市場で決まらない”国になってきている。筆者はもう少し“市場”を信用し利用してもいいのではと考えている。そろそろ本格的に“市場機能の改善”を考えるタイミングではないか。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。