- Market Side Mirror

-

2023.01.19

金融市場

株価

株式投資部門別売買動向から考える株式マーケットの展望

~外国人が買い、日銀が買った…がいずれも一旦退場~

佐久間 啓

- 要旨

-

- 個人は初めて2年連続買い越し。資産所得倍増計画で株式投資を“お祭り”から“文化”へ

- 外国人は2年ぶりの売り越し。アベノミクス相場での買い越しをほぼ吐き出し次のカタリスト待ち

- 事業法人の自社株買いは拡大中

- 日銀ETF買入は一旦退場。まだ早いが…どうする後処理

- 投資信託は国内株に興味なし?

- 金融機関は安定の売り主体

- 株式市場のボラティリティーは「外国人」の動きで生まれる状況は変わらない

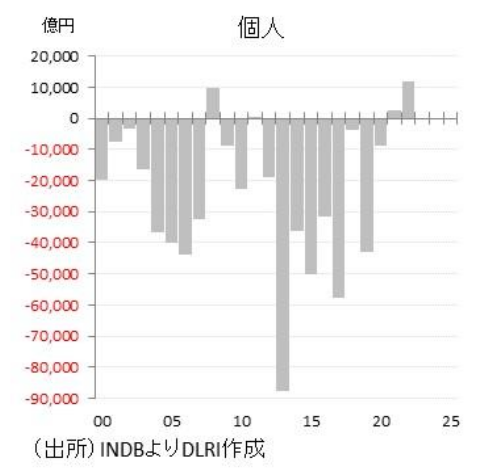

「個人」は2年連続買い越し

東京証券取引所が公表している投資部門別売買動向によれば、「個人」は2022年に11,774億円の買い越しとなり、2021年の2,812億円に続き2年連続の買い越しとなった。データがとれる1984年以降暦年で2年連続の買い越しになったのは初めて。これまで買い越しとなったのは1990年(13,728億円)、2008年(9,821億円)、2011年(59億円)のみであり、1990年、2008年はそれぞれ平成バウル崩壊、リーマンショックによって急落した局面、2011年はドル円が70円台に突入する円高で閉塞感漂う状況で安値を更新するという局面だった。

今回の2年連続での買い越しは2021年に平成バブル崩壊以降の戻り高値を更新するなかで実現しており、2022年についても世界的なインフレの高まり、主要国中央銀行の急激な金利引き上げが続き各国の株式市場がさえない展開となるなかでも日本市場は相対的に下落幅が小さいなかで実現している。

ただ取引の内訳(現金、信用)をみると相変わらず現金取引は売り越し、信用取引が買い越しとなっている。2021年は現金取引は▲36,038億円の売り越し、信用取引は38,850億円の買い越し。2022年は現金取引が▲16,458億円の売り越し、信用取引が28,232億円の買い越しとなっている。市況が良くなると所謂「やれやれ売り」が出て売り越し幅が大きくなり逆に悪くなるとそうした売りが減ることで売り越し幅が小さくなるという展開が続いてがきたが、直近でもそうした傾向は残っており2年連続の買い越しも売りが買い以上に減ったからと言ってしまえばその通りかもしれない。しかし過去の買い越しパターンとは違う局面で買い越しが続いているということはしっかり認識しておく必要があるだろう。

このまま個人の株式買いは続くのか?岸田政権は「資産所得倍増計画」を決定。目標として5年間でNISA口座の倍増(1700万口座→3400口座)目指して制度整備を図り、合わせて5年間でNISA買付け額を28兆円から56兆円に倍増させる目標を掲げた。そして目標実現に向けてNISAの思い切った拡充を打ち出した。日本は個人の証券投資に対する優遇税制の拡充が遅れていたことが個人の証券投資拡大のネックとなっていたが、今回の制度改定は100点満点とは言わないが、限りなく100点に近い内容と言ってもいいだろう。

2020年のコロナショックからの相場回復で株式投資を再開或いは新規に始めた人も多いと思うが、現状“ひと相場”終わった段階であり、含み損を抱えていたり追加の投資に慎重になっている個人も多いはずだ。しかし市場参加者が増え政策の後押しがある今こそ“証券投資”、“資産運用”が根付くチャンスである。株式投資を“お祭り”として盛り上げるだけなく“文化”として日常の姿にすることが必要だ。資産所得倍増計画はそのためにも有効であり、その実現があってこそ株式市場での「個人」の存在感も高まると考えられる。

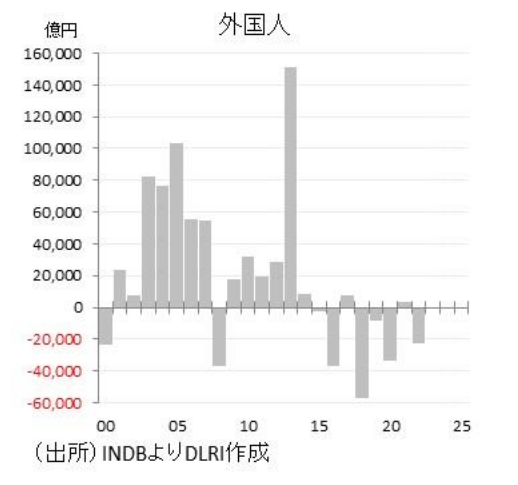

「外国人」は2年ぶりの売り越し

「外国人」は▲22,501億円と2年ぶりの売り越しとなった。外国人は2000年以降でみれば投資部門別では最大の買い手の座にあるが(2000年~2022年で累計44.9兆円の買い越し)、最近は売り越しが目立つ。

2012年12月第二次安倍内閣が発足、2013年から本格的な3本の矢を柱とするアベノミクスが始動したが、外国人は2013年に15.1兆円と過去最高の買い越しとなり、1年間で日経平均を10、000円台から一気に16、000円台に引き上げる原動力となった。ただ翌2014年以降は売り越しの年が目立ち、2014年から2022年の9年間で累計14.1兆円の売り越し。つまりアベノミクス相場での買いはほぼほぼ吐き出してしまったと言える。東証の株式分布状況調査によれば外国法人等の保有比率は1995年に10%を超えた後、2003年には20%を超え、2013年には30%台に乗せている。その後は売買動向でみた通り売り越し基調にあり、保有比率も30%を挟んだ動きとなっており。また単元数ベースでみた持ち株比率は2021年で25.1%となっている。

2000年以降外国人が大きく買い越したのは小泉内閣の構造改革路線、第二次安倍内閣のアベノミクスの時期。保有比率も30%、金額で言えば200兆円強であり日本株保有が足りないという状況ではないだろう。カタリストがなければ大きく買い越すことはないだろう。

「事業法人」は買い越し続くが「日銀」は一旦退場

「事業法人」は2022年に過去最高となる51,892億円の買い越し。今や安定の買い主体。2015年コーポレートガバナンス・コードが導入され政策保有株に厳しい目が注がれるようになり所謂持ち合い株の売却を進める企業は多く「売り」のボリュームもそれなりにあるが、それにもまして自社株買いによる買いが上回り買い越し幅の拡大が続いている。

アイ・エヌ情報センターの集計によれば2022年の自社株買いは92,074億円と過去最高を記録している。PBR1倍以下の銘柄もまだ多く残り、豊富なキャッシュ、レバレッジの改善といったバランスシート改善の観点からも株主還元強化の観点からも選好されやすいことから今後も株主還元策として選好され、高水準の自社株買いが続くと思われる。

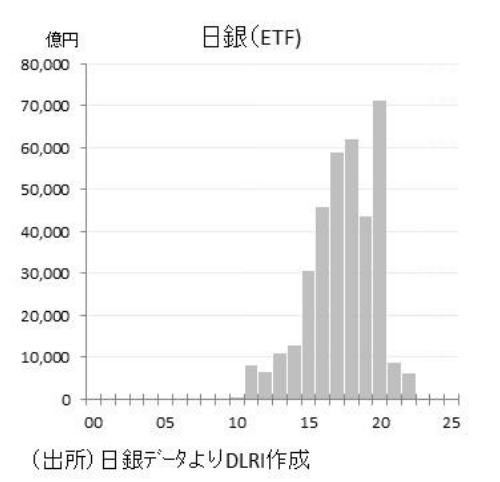

一方、「日銀」のETF買入は事実上終了。日銀のETF買入は2010年10月28日の金融政策決定会合で「リスクプレミアムの縮小を促す観点」から資産買入基金の買い入れ対象資産として導入が決まったもの。当初は0.45兆円程度が買入限度額として設定されたが、順次拡大され2020年3月には買入上限額は年間12兆円まで拡大された。2020年3月、4月は市場の混乱から1兆円を超えるETFの買入を実行したが、日銀のETF保有が拡大するなかで日銀が株式市場に介入することに対する批判の高まりに加え市況回復で市場の介入期待も薄れてきたこともあり買入は事実上収束に向かっている。2022年は6,309億円の買入。具体的な買入の基準は公表されていないが、前場終値が前日比大きく下落している(市場ではTOPIXが2%以上の下落の場合買入と考えられている)場合に買いが入ると言われている。

今後の注目は保有ETFの取扱いだ。保有残高は2022年9月末で簿価37兆円、時価48兆円(日銀データより)。事実上収束に向かっていると言っても「年間約12兆円相当に相当する残高増加ペースを上限に、必要に応じて、買入れを行う」という買入方針は変更されておらず、買入が停止されているわけではないのでその取扱いが直に問題になるわけではない。しかし日銀が大量に株式を保有し続けることには問題も多く将来的にはマーケットに戻すことが必要だろう。

日銀は2002年9月の決定会合で最大2兆円の金融機関保有株式の買入方針を決め2002年11月から2004年9月末までで20,180億円の株式を買い入れている。2007年10月からは「処分に当たっては、日本銀行の損失発生を極力回避するとともに、処分時期の分散に配慮すること等によって株式市場に与える影響を極力回避する」といった基本方針の下処分(市場売却)を始めたが、2008年10月、リーマンショックによる市場混乱のなか一旦売却停止。2009年2月には最大1兆円の追加買入方針を決定し2010年4月までに3,878億円を買い入れている。その後2015年12月、処分期間を2016年4月~2026年3月末の10年間とし2016年4月より売却を再開。保有残高は2022年9月末で簿価3,713億円、時価10,958億円(日銀データより)となっている。2兆円の株式の売却でさえ“株式市場への影響を居力回避”しようとすれば慎重に動かざるを得ず多くの時間がかかる。比較的堅調な市場環境に加えこの間一方でETF買入があったことを踏まえると如何に市場売却の難易度が高いかが分かる。

今後様々なプランが出てきて議論されていくと思われるが、処分となれば市場への影響が大きいだけに比較的短期間で決めていくことが大切だ。

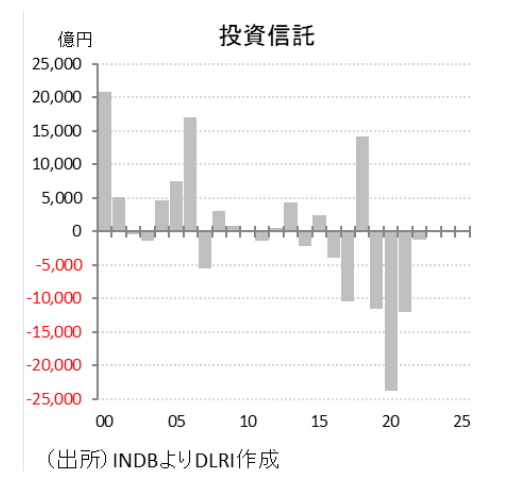

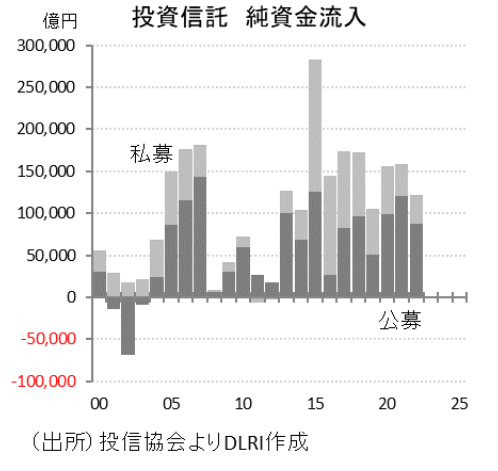

「投資信託」は…あれっ?買い越しじゃない

「投資信託」は▲1,222億円の売り越しなった。投信協会の発表によれば2022年の公募投信への純資金流入(「設定」-「解約・償還」)は88,203億円、私募投信が同じく34,014億円で合計122,217億円となり2013年以降10年連続で10兆円を超える純資金流入となっている。これだけ資金流入が続いていれば潤沢な資金をバックに当たり前のように買い越しになるのでは?と考えるが、2022年の公募株式投信への資金流入88,416億円のうち商品別にみると国内株式(除くETF)は2,016億円。一方海外資産に投資する商品では株式が41,718億円、内外資産に投資する商品が32,810億円あり、公募株式投信全体の実に84.3%が海外資産を投資対象とする商品への資金流入だった。“投信=国内株中心”ではなく、今や“投信=海外株式債券中心”と言っても良いぐらいの海外指向だ。

投信協会が公表している投資信託の国内株式売買状況(対市場分)によれば2022年は▲5,368億円と4年連続で売り越しとなっている。一方外国株式は16,572億円とこちらは3年連続の買い越しとなっている(2022年1月~11月累計実績)。2020年3月のコロナショックからの回復過程では個人投資家の間でも外国株投資を始める人が増えた聞くが、2022年もその流れが続いているようだ。2022年は海外株式市場も冴えない展開だったがそうした中でも買いが続いているということは外国株投資が個人投資家の間で完全に定着していると言えるのかもしれない。

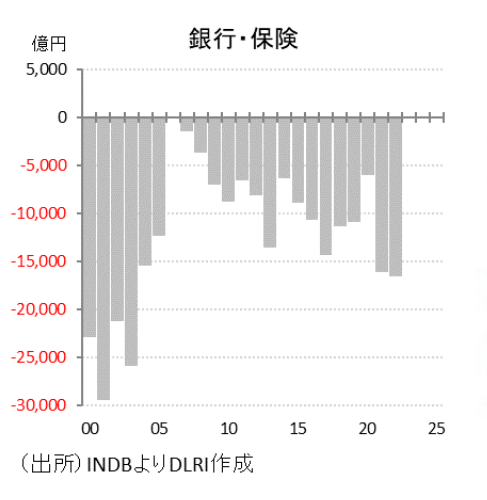

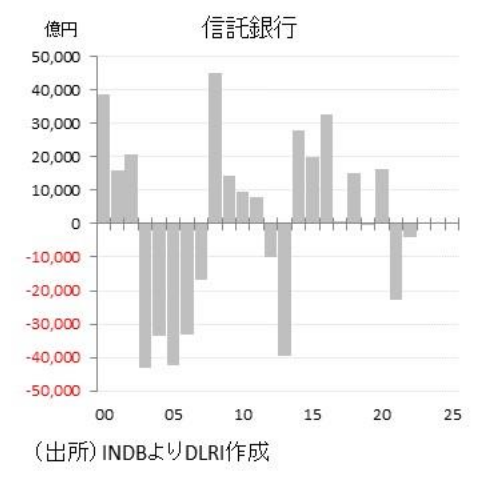

「信託銀行」は概ねニュートラル、「銀行・保険」の売り越しはまだ続く

最近の「銀行・保険」は安定の売り主体と言える存在。2022年は▲16,557億円の売り越し。2000年以降だけ見ても2006年に74億の買い越しとなった以外は売り越しが続き累計では27.3兆円の売り越しとなっている。東証の株式分布状況調査によれば1999年度に22%あった保有比率も2021年度には6.4%まで低下しており株式市場で存在感は小さくなってきている。

2026/3月期以降保険会社に対する新たな資本規制の導入されることや銀行の政策保有株売却の動きは続くことから引き続き売り越し基調は継続するものと思われる。

「信託銀行」は▲3,877億円の売り越し。信託銀行は主に年金の動きを表していると言われるが、GPIFのアセットアロケーション変更を受けて買い越しが続く時期もあったが概ねニュートラルな存在に止まる。

株式市場はマクロ経済環境、企業業績次第は当たり前だが

ここまで各投資部門の動向をみてきたが、引き続き株式市場のボラティリティーは「外国人」の動きで生まれる状況は変わらないだろう。これまで見てきた通りまだ日本株市場に安定的に入る資金は見当たらない。株式市場が活況になるのはマクロ経済環境、企業業績次第というのは言うまでもないが、政府の「資産所得倍増計画」の進捗や、東証の「市場区分の見直しに関するフォローアップ会議」での議論、コーポレートガバナンス・コード、スチュワードシップ・コードに沿った市場参加者の適切な行動といったことが株式投資を“お祭り”から“文化”にしていくために求められていることは肝に銘じておきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。