- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2023年の中国には「一足遅れた」インフレが到来するか

- Asia Trends

-

2023.01.12

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

国際的課題・国際問題

2023年の中国には「一足遅れた」インフレが到来するか

~主要国景気に不透明感が強まるなか、世界経済は中国経済の動向に左右される傾向が強まろう~

西濵 徹

- 要旨

-

- 中国では当局のゼロコロナ戦略への拘泥が景気の足を引っ張る展開が続いたが、昨年11月以降一転して戦略転換に動いたほか、今月初めにはゼロコロナ戦略は名実ともに終了した。ただし、昨年末にかけては性急な政策転換による感染動向の悪化が企業マインドの足かせとなるなど、景気は一段と下振れしたとみられる。他方、足下では経済の正常化が着実に前進するなど、中国経済はポストコロナに向けて前進している。

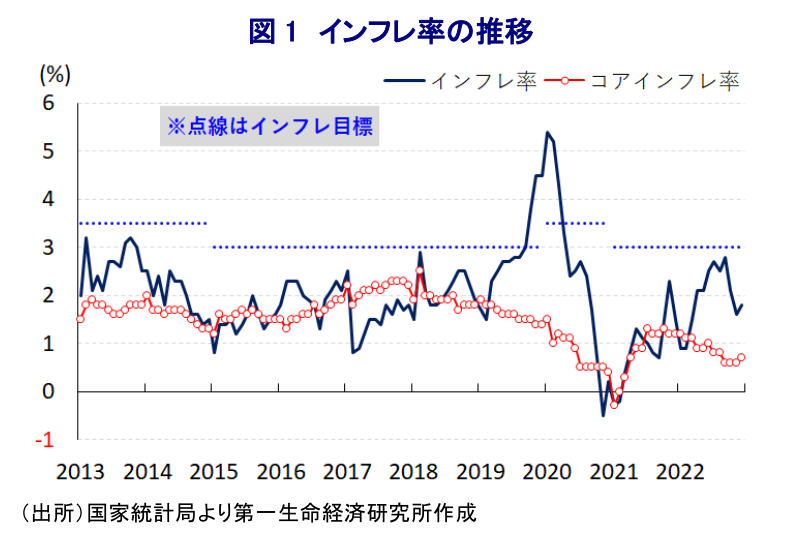

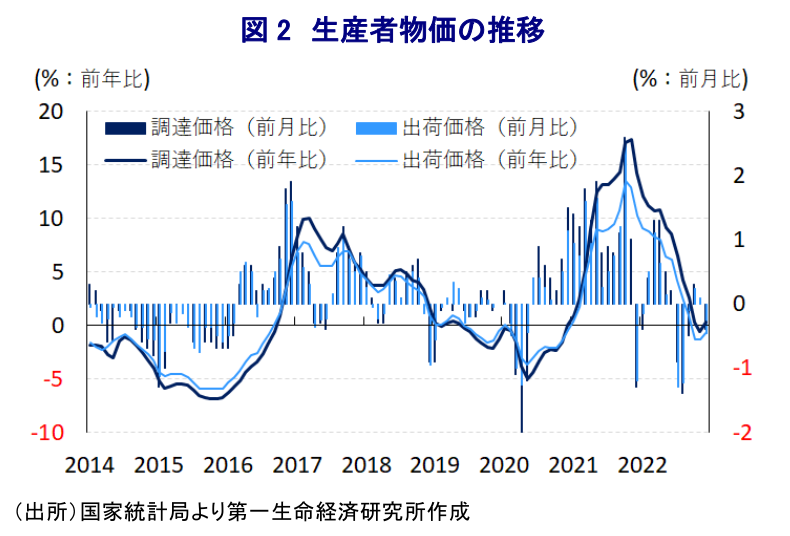

- 昨年12月のインフレ率は前年比+1.8%と加速するもインフレ目標を下回る推移が続き、通年でも+2.0%に留まるなど、商品高により世界的にインフレが懸念されるなかでも「別世界」であったと言える。これは当局が企業部門に商品価格への転嫁を事実上禁止したことが影響しており、生産者物価は調達価格が通年ベースで+6.1%、出荷価格も+4.1%となるなど、企業部門にはインフレの影響が直撃したことは間違いない。

- ゼロコロナ戦略の終了に伴う経済活動の正常化や政策支援も重なり、先行きの中国景気は底入れの動きを強めると期待される。世界経済のスタグフレーション懸念を受けて頭打ちする商品市況を押し上げるほか、景気の底入れが重なることで今年の中国では世界に遅れる形でインフレが到来する可能性がある。他方、主要国景気の不透明感が強まるなか、世界経済は中国経済の動向に左右される展開が続くと予想される。

中国においては、コロナ禍対応を巡って徹底した検査、及び隔離などの行動制限を実施する『ゼロコロナ』戦略が採られた結果、当初は早期の封じ込めに成功するとともに、深刻な景気減速から逸早く立ち直りに成功した。しかし、世界的にはワクチン接種の進展を受けて経済活動の正常化を進める『ウィズコロナ』戦略への転換が進むも、中国では引き続き強力な行動制限を課す『動態ゼロコロナ』戦略が維持されるなど対照的な展開が続いた。その後も中国国内においてはゼロコロナ戦略が長期化してきたことを受けて、感染拡大の動きが広がる度に中国景気は下振れするとともに、若年層を中心に雇用環境も悪化するなど国民の間に不満が鬱積する事態となった。こうした事態を受けて、昨年11月に当局のコロナ禍対応に対する抗議運動が活発化、一部が政権や体制への批判に飛び火する異例の事態に発展したため、その後に地方レベルで段階的にコロナ規制が緩和された。なお、長期に亘るゼロコロナ戦略が急転直下で緩和に転じたことで、大都市部を中心に感染動向が急激に悪化する事態を招いたものの、公共の場での陰性証明が不要となったことで多くの人が検査を受けなくなるなど陽性者数の把握が困難になるなど、結果的に政府発表と実態との乖離が進む事態を招いている。そうした状況ではあるものの、北京や上海など急速に感染動向が悪化した大都市部においてはすでに感染動向のピークアウトが進んでいるとみられ、経済活動の正常化を模索する動きが広がりつつある。他方、医療インフラが脆弱な地方部においてはい医療ひっ迫が顕在化するなど対照的な動きがみられるほか、今年は春節(旧正月)の連休が例年に比べて早く始まることから、仮に感染収束が進まない状況で春節連休に突入すれば、感染動向が急速に悪化するリスクを孕んでいる。このように感染動向を巡っては極めて不透明な状況ながら、政府は今月8日に海外からの入国時の隔離義務を撤廃して国境再開に動くなどゼロコロナ戦略は名実ともに終了しており、中国経済のみならず、サプライチェーンの混乱を通じて世界経済にも悪影響を与える一因となってきた中国のゼロコロナ戦略は大きく転換していると捉えられる。とはいえ、急激な戦略転換に伴う混乱に加えて、感染動向の急激な悪化を受けて、昨年12月の企業マインドは当局の思惑に反する形で製造業のみならず、サービス業など幅広い分野で下振れしており、昨年末にかけての中国景気は大きく減速した可能性が高いと見込まれる(注1)。ただし、上述のように足下では経済活動の正常化に向けた動きが着実に前進しているほか、すでに春節連休を前に帰省客などの動きも活発化しており、今年は春節期間中に延べ21億人が移動すると見込まれるなど、中国経済もいよいよ『ポストコロナ』に向けて歩み出しつつあると捉えられる。

上述のように、昨年末にかけての中国景気は減速の様相を一段と強めたことを反映して、昨年12月の消費者物価は前年同月比+1.8%と前月(同+1.6%)から伸びは加速するも、当局が掲げるインフレ目標(3%前後)を引き続き大きく下回る推移が続いている。前月比も±0.0%と前月(同▲0.2%)から下落の動きは後退しているものの、依然として力強さに乏しい推移が続いており、原油などの国際価格が調整の動きを強めていることを反映してガソリン(同▲6.0%)をはじめとするエネルギー価格に下押し圧力が掛かっているほか、豚肉(同▲8.7%)をはじめとする食肉や卵(同▲2.1%)など、生鮮品を中心とする食料品で物価上昇圧力が後退していることが物価の重石となっている。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.7%と前月(同+0.6%)からわずかに伸びが加速しているものの、インフレ率と同様にインフレ目標を大きく下回る推移が続いているほか、前月比も+0.1%と前月(同▲0.2%)から2ヶ月ぶりの上昇に転じるも、わずかな上昇に留まっている。ゼロコロナ戦略の急転換による感染爆発を受けた人材不足と、それに伴うサプライチェーンの混乱を反映してサービス物価に上昇圧力が掛かる一方、景気減速を受けた雇用悪化が家計消費の足かせとなるなかで財価格に下押し圧力が掛かるなど、ディスインフレ基調が続いていると捉えられる。昨年通年ベースのインフレ率も+2.0%に留まり、コアインフレ率も+0.9%とともにインフレ目標に遠く及ばない水準に留まっており、昨年の中国経済については当局によるゼロコロナ戦略への拘泥が景気の足かせになるとともに、世界的には商品高によるインフレが顕在化する動きがみられたものの、中国については全く異なる環境にあったと捉えることが出来る。

他方、インフレ率が低水準に留まった背景には、当局が商品高によるインフレの動きが家計部門に及ぶことを警戒して企業部門に対して商品価格への転嫁を事実上禁止してきたことが影響している。事実、川上部門の企業部門が直面する生産者物価は商品高に直面してきたが、昨年末にかけては世界経済がスタグフレーションに陥るとの懸念を反映して商品市況が調整の動きを強めるも12月の生産者物価(調達価格)は前年同月比+0.3%と前月(同▲0.6%)から2ヶ月ぶりにプラスに転じている。ただし、前月比は▲0.4%と前月(同±0.0%)から3ヶ月ぶりの下落に転じており、エネルギー関連や非鉄金属関連などの原材料分野に加え、建材や農産物をはじめとする半製品など中間財関連など幅広い分野で物価に下押し圧力が掛かるなど、全般的にインフレ圧力が後退している様子がうかがえる。また、上述のように当局が製品価格への原材料価格の上昇分の転嫁を事実上禁止してきたことを反映して、12月の生産者物価(出荷価格)は前年同月比▲0.7%と前月(同▲1.3%)からマイナス幅は縮小するも3ヶ月連続で前年を下回る推移が続いており、川上段階の物価上昇の影響が抑えられている様子がうかがえる。前月比も▲0.5%と前月(同+0.1%)から3ヶ月ぶりの下落に転じており、原材料や中間財価格に下押し圧力が掛かっていることを反映して加工食品や衣類などに加え、日用品関連など幅広い出荷価格が抑えられており、昨年末にかけては物価上昇圧力が後退したと捉えられる。ただし、通年ベースでは調達価格が+6.1%、出荷価格が+4.1%といずれも消費者物価を大きく上回る伸びとなっており、企業部門に限れば世界と同様にインフレに直面する展開が続いてきたと捉えられる。

なお、上述のように中国がゼロコロナ戦略の終了によりポストコロナに向けて着実に歩み出している上、昨年末に開催された中央経済工作会議においても政策の総動員により経済の安定を重視する姿勢が示されたことを勘案すれば(注2)、先行きの中国景気については底入れの動きを強めると見込まれる。他方、世界経済を巡っては、欧米など主要国を中心に物価高と金利高の共存が景気の足かせとなることが懸念されるものの、近年の世界経済が中国経済におんぶに抱っこの状況にあることを勘案すれば、中国景気が底入れの動きを強めることが下支えに繋がることも期待される。しかし、こうした動きは世界経済のスタグフレーション懸念を反映して頭打ちの動きを強めてきた商品市況を下支えするほか、不透明な展開が続くウクライナ情勢の長期化など供給懸念がくすぶるなかで需給ひっ迫により市況が押し上げられることも考えられる。政策総動員により中国景気が底入れの動きを強めれば、商品市況もその動きに呼応する形で押し上げられるなど、世界的なインフレの動きが再燃することも予想されるほか、昨年の中国は世界的な流れと異なる形で物価が落ち着いた推移が続いたものの、一転してインフレ圧力が強まることも見込まれる。そうなれば金融緩和による景気下支えの余地が狭まることで財政政策への圧力が強まり、金利の上振れが経済活動の足かせとなることで景気の足を引っ張ることで、翻って世界経済にも影響が波及することも予想される。その意味では、世界経済は引き続き中国経済の動向に左右される展開が続くことになろう。

注1 1月4日付レポート「中国、性急な戦略転換で2022年末にかけての景気は一段と下振れ」

注2 2022年12月20日付レポート「中央経済工作会議の動きで占う2023年の中国経済」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹