- Market Side Mirror

-

2022.12.28

金融市場

金利

2022年の宿題-インフレは当たり前になったのか?

~金融市場を考えるなら過去問もしっかり復習しておく必要がありそうだ~

佐久間 啓

2021年の宿題-インフレは一時的?

2021年にコロナ禍からの経済回復が進み、合わせてインフレも高まってくると、“このインフレを放っておいても大丈夫か?”という声が次第に大きくなってきた。しかし、“このインフレはコロナ禍からの急激な需要の戻しでサプライチェーンが一時的に混乱しているだけ”“このまま正常化を続けていれば比較的短期間で改善できるはず”“つまりインフレは一時的なものだ”という意見が多く、各国当局もコロナ禍対応の積極的な財政金融政策の終息は急ぐが本格的な引締めまでは必要ないというスタンスが大勢だった。

しかし2021年終盤になってもインフレは続き、賃金上昇も目立つようになった。米FRBパウエル議長は2021年11月30日の議会公聴会でそれまで使っていた「インフレは一時的」との表現を取り下げFRBは国債購入ペース減速を急ぐことになる。

2021年の宿題-インフレは一時的?の答えは“インフレは一時的とは言えない”ということだった。“長期停滞論”が主流になり積極的緩和政策で高圧経済を実現し長期停滞から抜け出す、インフレターゲットの2%は“点”ではなく“平均”、一時的には2%以上のインフレも許容する、という考え方で金融政策が進められる中でこれだけ“一時的”を正当化する要因があればデータを見る目にバイアスがかかることはしょうがないのかもしれない。

筆者自身もインフレは一時的だと考えていた。グローバル経済を支えるサプライチェーンの重要性に対する認識が甘かったと思うし、主要国での家計への直接的な大規模財政支援の効果も過小評価していた。

2022年の宿題-インフレは当たり前の時代到来?

インフレは一時的とは言えず放置しておくと大きな問題になるとして主要国はコロナ対応の大幅金融緩和の終息、引き締めに着手していたが、2022年2月ロシアによるウクライナへの軍事侵攻が始まる。国連の常任理事国による直接軍事侵攻でありこれまでの国際紛争とは次元が違う。ポスト冷戦時代の終わり、安全保障の枠組みを変える歴史的大事件と言えるものだ。ロシアは資源大国でありエネルギー輸出大国。ウクライナも穀物、食物油の生産、輸出大国であり、両国の戦争から国際商品市況は高騰。インフレは2022年に入ればコロナ禍の混乱も収束に向かうから落ち着いてくるのでは?との楽観論を打ち砕いて数十年ぶりのレベルに到達している。金融政策では年初には米FFレートが長期的均衡点と考えられる2.5%を大きく超えることはない、2022年は25bpの利上げが3~4回がせいぜいという見方が大勢であったが終わってみれば4.5%で越年。2023年も利上げは続きターミナルレートは5%を超えるという声も大きくなっている。インフレの痛みを財政支出で賄おうとした英国での金融市場の混乱、終わらせることができないウクライナ戦争、異例の3期目に入る中国共産党政権、続く米中の対立とますます混迷の度が高まっている感じもする。

こうしたなかで、1990年代以降積み上げてきた“常識”が悉く打ち破られていることから、今回の一連の動きは循環的な話、一時的な話ではない。グローバル経済、柔軟な供給体制、ディスインフレといった1990年代以降の世界経済を支えた構造が変わろうとしているのだ。そうした構造は終わった、元には戻れない、という見方が出ている。経済冷戦の始まりでありインフレも常態化すると。

一方で、こうした構造変化論は大きな混乱が起きると必ず出てくる意見でもあり、今回の混乱はコロナ禍というこれまでにない形で経済に負荷がかかったことによる単なるショック。少し時間はかかるがディスインフレの経済に戻る。またグローバル化には改善の余地はあるが多く国、地域がそこからメリットを得ている以上単純な経済圏の分断は簡単には進まないとする意見も根強い。

構造的な変化なのか?一時的な混乱なのか?多分ある部分はあくまでも一時的、ある部分は不可逆的に変化している…というのが答えのような気がするが、それがそれぞれどこなのか、それが金融市場にどう影響してくるのかは金融市場もまだ答えを出せていない。低金利時代が終わるとしたら世界は相当変わる。2023年には答えが見えてくるのだろうか。

インフレと金融市場-過去問を復習

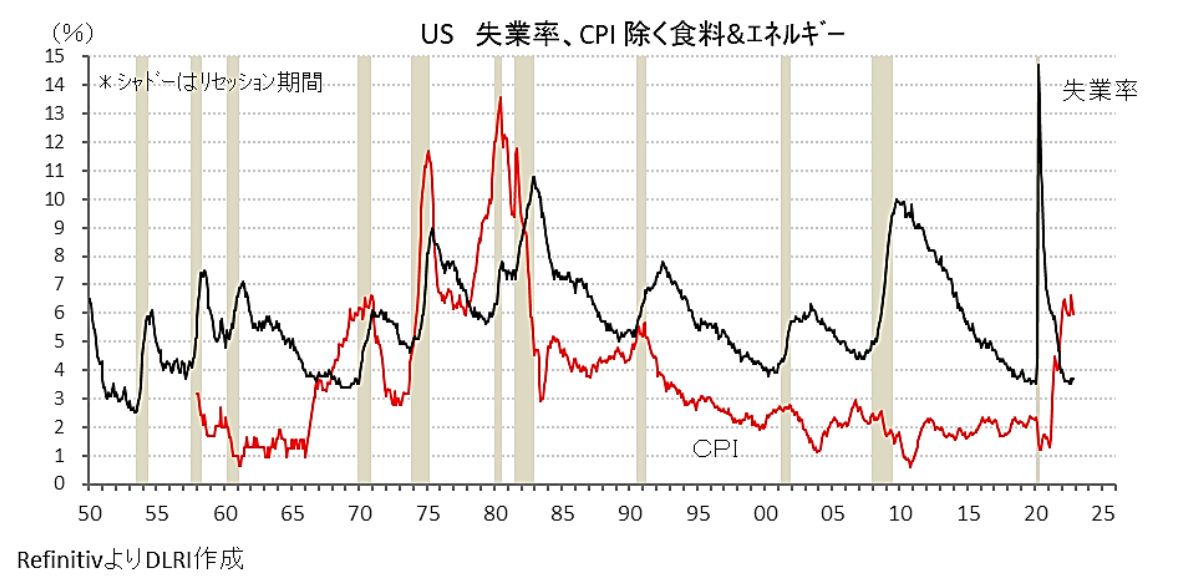

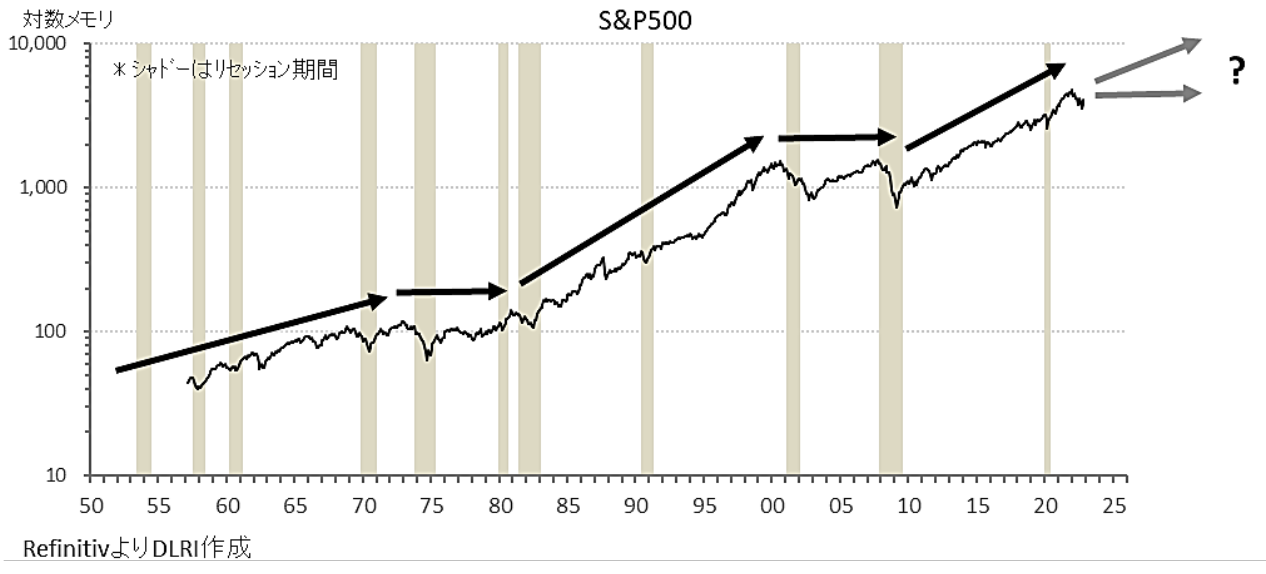

あらためて世界経済の中心であるアメリカのインフレ、失業率、10年国債金利、S&P500の動きを眺めると(次ページのグラフ参照)、1960年代後半から1980年にかけてはインフレの時代だったことがよく分かる。71年のドル・ショック(ドル紙幣と金の兌換停止)、73年、79年と2度のオイルショックが世界を襲い主要国がスタグフレーションに苦しんだ時代だ。10年金利は大きく上昇、S&P500は1972年12月の高値を80年7月まで8年半更新できなかった。その前の1960年代のアメリカは「黄金の60年代」と呼ばれ、株式市場では一部の好業績銘柄だけがバリュエーションを無視する形で上昇する「ニフティ・フィフティ(Nifty Fifty)」相場の時代だ。

それにしてもグラフを見ると2021年以降のインフレが如何にスピード、幅とも異例のものか理解できる。急に飛び跳ねたからこそショックによる一時的な上昇と言えなくもないが、あらたな時代の到来とも言えるだろう。2022年の宿題は難問だ。インフレと金融市場の関係は複雑で見え方も立ち位置次第で変わる。簡単には答えが見つかりそうもないが年末年始のタイミングでこの宿題をもう一度じっくり考えてみたい。「歴史は繰り返すのではなく韻を踏む」という。過去どんな議論があり金融市場はどう織り込み動いてきたのか。自分の経験だけで判断するのは怖い。ここは過去問を紐解きながら歴史から学んでみようと思う。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。