- Market Side Mirror

-

2022.11.28

金融市場

株価

逆金融相場の後には逆業績相場がやってくる

~株価はEPS(一株当たり利益)×PER(株価収益率)~

佐久間 啓

利上げペース減速…でもゴールはまだ見えてない

アメリカの10月分CPIデータの発表から金融市場の雰囲気が変わったように感じる。インフレピークアウトを見込む向きが増え、FRBのタカ派姿勢の変化に期待する声も大きくなっていた。市場では11月のFOMCとCPI、その他の経済データから、利上げのゴールが完全に見えたわけではないが少なくともゴールはそれほど遠くないという見方が広がりショートポジションを縮小する動きが続いているようだ。23日にはFOMCの議事要旨が公表され、「参加者の大部分は、引き上げペースの減速が近く適切となる可能性が高いと判断した」とあり、12月の利上げ幅は75bpから50bpに減速されることが完全にコンセンサスとなった。

ただ利上げペースの減速は織り込んだもののまだターミナルレートの水準については見方が分かれているし、そこにステイする長さについてもコンセンサスらしきものはない。12月50bp、2月25bp、3月25bpの引き上げでターミナルレート5.0%という意見が多いようだが、4.75%が限界だろうという人や、6%近くまで引き上げないとインフレは抑えられないという人までいて市場が織り込めるレベルまで煮詰まった議論になっていない。23年終盤には利下げが視野に入るという見方が多いがCPIの減速が明確に見えてなければ利下げはできないのではという見方もあってこちらも議論は続く。

逆金融相場の後には逆業績相場がやってくる

FRBの金融政策についての議論が進むのと並行して債券市場では“逆イールド”が発生し近い将来の“リセッション”を示唆している。足元の株式市場は7~9月期の決算が想定の範囲内であったことからもっぱら金利の動きに注目して動いてきた。しかし当たり前すぎて忘れることもあるが株価はEPS×PER。2022年は9カ月で400bp(12月50bp利上げ含む)という強烈な金利引き上げをしてきたわけで、さすがに金利敏感セクターでは影響が出始めているが、本格的にその影響が出てくるのはこれから。2023年は急激な金融引き締めの影響で景気減速、企業業績悪化が見込まれる年になりそうだ。市場の議論は金利から景気減速の深さ、企業業績の悪化度合いに変わっていくと思われる。

株式市場はⅠ.業績相場からⅡ.逆金融相場、Ⅲ.逆業績相場を経てⅣ.金融相場、Ⅰ.業績相場へと繋がっていくと言われている。それぞれに明確な定義があるわけではなく、必ず4つの相場を順番通りきれいに動いていくわけでもないが、Ⅰ.景気拡大、業績拡大(EPS↑PER↑)→Ⅱ.景気過熱、金融引き締め(EPS→PER↓)→Ⅲ.景気減速、業績悪化(EPS↓PER→)→Ⅳ.金融緩和、景気ボトムアウト(EPS→PER↑)というサイクルが一般的だ。

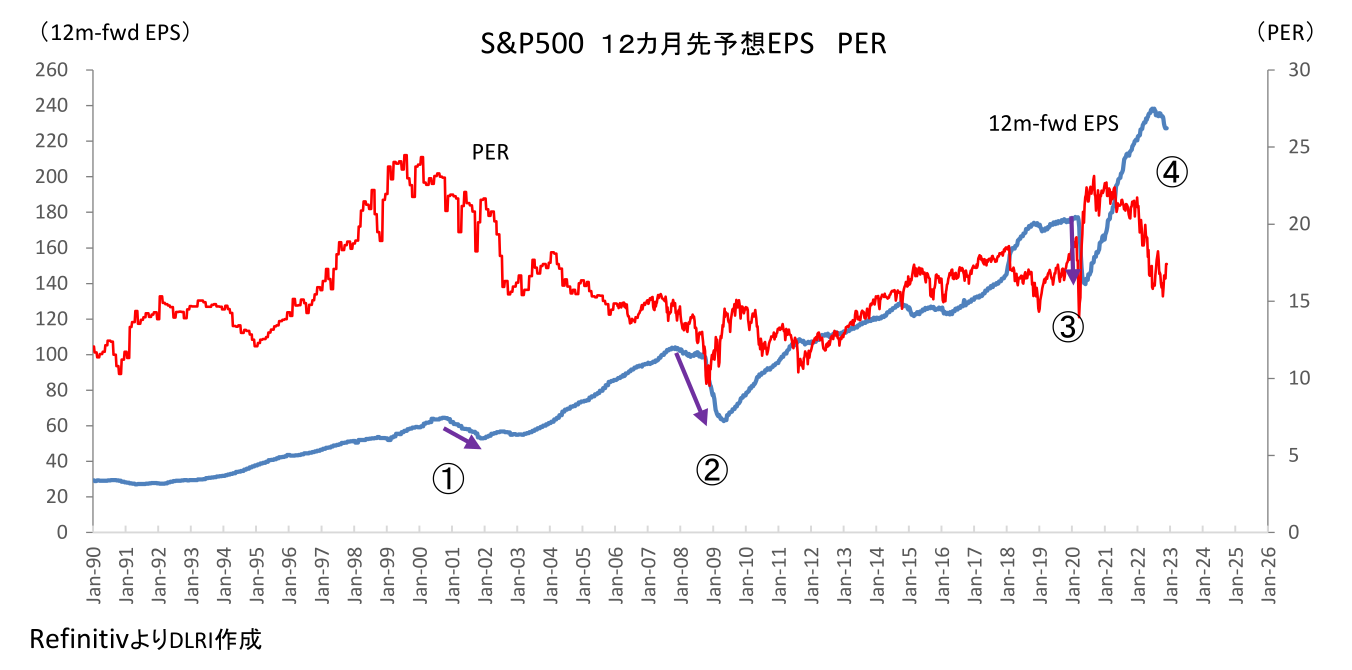

それでは足元のアメリカ株式市場(S&P500)はどの位置にいるのか。2020年3月コロナショックから辿ると、大幅金融緩和による金利低下を受けてPERが拡大(金融相場)、企業業績の回復、拡大からEPSが急回復、(業績相場)、2022年以降インフレ上昇から急激に金利上昇、PER縮小(逆金融相場)というとこだろうか。とすれば次にくるのは逆業績相場。12か月先予想EPSは2022年6月に一旦ピークはつけているもののここまでの下落幅はまだ小さい。

1990年以降、リセッションとなった①ITバブル崩壊、②金融危機(リーマンショック)、③コロナショック時のそれぞれの予想EPSの変化は以下の通り。今回④はまだピークから4.6%の下落でありリセッションを織り込んだとは言えないレベル。

2022年はインフレ、FRBの利上げで市場は右往左往した。ようやくここにきて利上げの終着駅の話ができるようになった感はあるが、引き締めプロセスは終わったわけではない。大幅な金融緩和に支えられた金融市場では見えないところで様々な歪が溜まることが多いが、こうした歪は直には表に出てこない。利上げ開始からまだ8カ月、金利上昇の影響が出てくるのはこれからだろう。利上げペース減速だけで安心するのは如何にも早い。

株価はEPS×PER

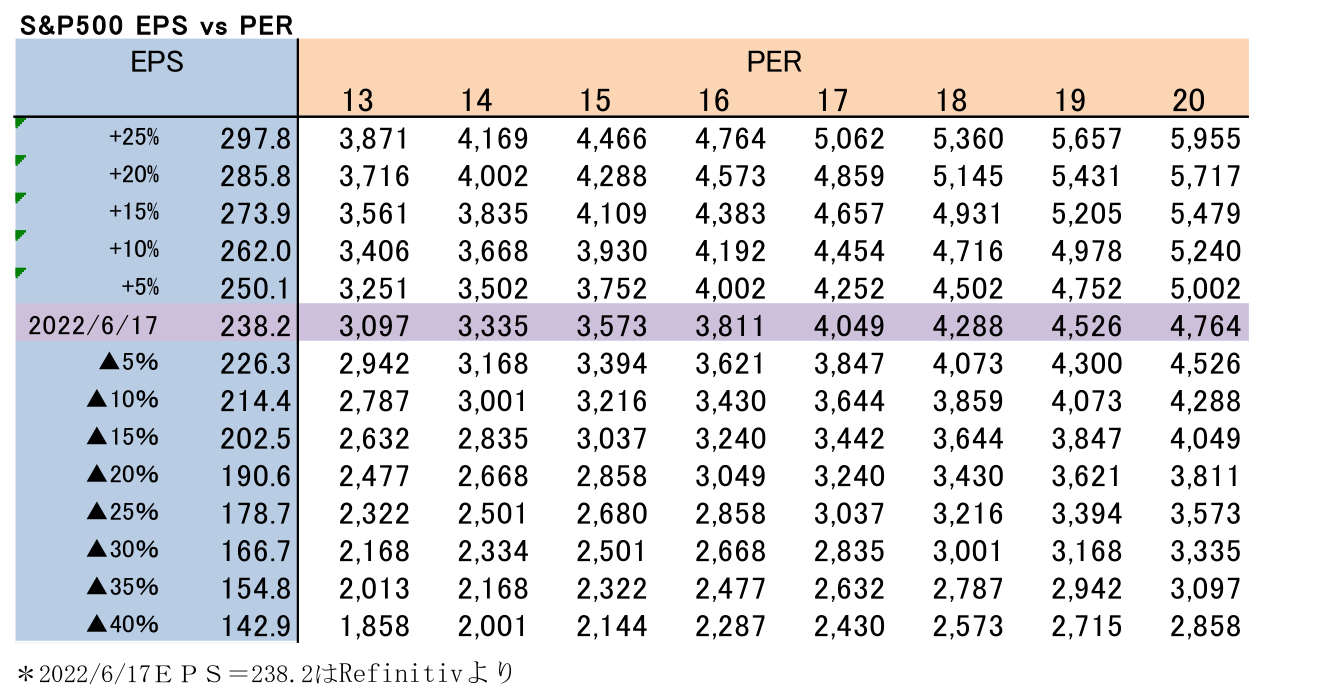

今回の利上げの先がリセッションで終わるのかはわからないが頭の体操はしておいた方がいいだろう。株価はEPS(一株当たり利益)×PER(株価収益率)。EPSが減少してもPERが拡大すれば株価は維持される。ただPERには“正しいレベル”がない。下のマトリックスは縦軸がEPS(12か月先予想)、横軸がPERでそれぞれの値の場合のS&P500のレベルを表している。

大幅金融緩和の後始末が始まっているなかでPER拡大を見込むのは無理があるので、私はこれを見るとまだ上値を追うのは厳しいだろうと感じる。ただこんな時、必ず自問自答するウォール街の相場格言がある。“大相場は絶望と悲観の中で底を打ち、懐疑と共に育ち、楽観の中で天井を付け、幸福感とともに消えていく”というもの。今、市場はどの位置にいるのだろうか?まだ楽観が蔓延る世界にいるのか?悲観に染まった時期は過ぎたか?業績悪化は織り込み済みで、もう新しい相場物語りが動き始めている?

投資家に必要なのは色々な見方があるということを頭の片隅に置いてデータをしっかり確認していくことだと思う。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。