- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融市場の米ドル高一服は新興国にとって「恵みの雨」となるか

- World Trends

-

2022.11.14

新興国経済

アジア経済

原油

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

為替

国際的課題・国際問題

ウクライナ問題

金融市場の米ドル高一服は新興国にとって「恵みの雨」となるか

~米FRBの利上げ局面が続くなかで新興国を巡るリスクは山積、状況好転と判断するのは些か早計~

西濵 徹

- 要旨

-

- 足下の世界経済を巡ってはスタグフレーションに陥ることが懸念される状況にある。世界的なインフレを受けた米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えており、新興国は資金流出に直面してきた。商品高は新興国でも生活必需品を中心とするインフレを招いており、通貨安は輸入物価を通じて一段のインフレ昂進を招くことが懸念される。多くの新興国は物価及び通貨の安定を目的に金融引き締めに動いたが、タカ派度合いの差が資金流出を招くなかで景気動向に関係なく一段の引き締めを余儀なくされてきた。

- 足下では米FRBのタカ派姿勢の後退期待を受けて新興国通貨は一転して底打ちするなど、状況の好転を期待する向きもある。為替介入に伴う外貨準備の減少により金融市場の動揺への耐性低下が顕在化する動きもみられ、外部環境の変化は耐性向上に繋がる可能性はある。他方、米FRBが追加利上げに動く必要性は変わらず、状況如何では再びタカ派傾斜を強める可能性はくすぶる。先行きは世界経済の減速が意識される一方、世界的なインフレを理由に各国中銀が金融緩和に動くハードルは高いなど、金融市場の動揺が長引くリスクもくすぶる。新興国の債務リスクもくすぶるなかで状況が好転したと判断するのは早計と言える。

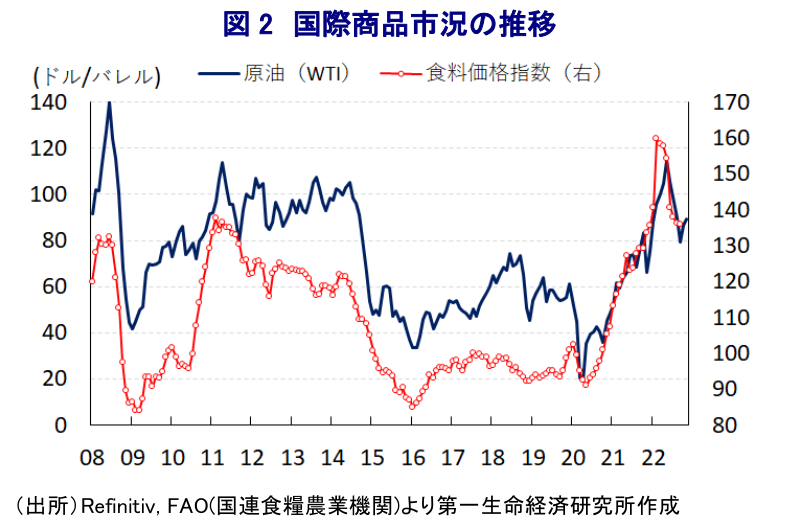

世界経済を巡っては、中国当局による『動態ゼロコロナ』戦略への拘泥が中国景気の足かせとなっているほか、サプライチェーンの混乱を通じて中国経済との連動性が高いアジアをはじめとする新興国景気の足を引っ張る動きが顕在化している。さらに、ウクライナ情勢の悪化による供給不安を受けた幅広い商品市況の上振れは世界的なインフレを招くなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、物価高と金利高の共存はコロナ禍からの回復が続いた欧米主要国景気に冷や水を浴びせる懸念が高まっている。結果、足下の世界経済は先進国、新興国問わず企業マインドは悪化しており、景気減速が意識される動きをみせるなどスタグフレーションに陥ることが意識されている。また、米FRBなどのタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが集中しており、商品市況の上振れによるインフレに直面するなか、資金流出に伴う輸入物価の押し上げが一段とインフレを昂進する動きに繋がってきた。過去の米FRBによる利上げ局面では、1990年代にメキシコやブラジルなど中南米のほか、タイやインドネシア、韓国などアジアの通貨危機に加え、その後のロシア経済危機に至ったことがある。当時のこれらの国々は通貨を米ドルにペッグ(固定)させる固定相場制を採用しており、資金流出に伴う自国通貨安を受けて為替介入を通じた通貨安定を迫られ、結果的に外貨準備が枯渇したことで大幅な通貨の切り下げを余儀なくされたことがある。しかし、その後は通貨危機に陥った国々のみならず、多くの新興国が変動相場制に移行しており、資金流出に伴う通貨安に対して制度的に通貨の安定を目的とする為替介入を行う必要性は後退している。他方、上述のように足下では供給要因をきっかけとする商品市況の上振れの動きが世界的なインフレを招いており、多くの新興国でも食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっている。また、感染一服の動きが進んだことを追い風に経済活動の正常化が図られるなどコロナ禍からの景気回復の動きもインフレを促すなか、通貨安による輸入物価の押し上げも一段のインフレ昂進を招く懸念が高まっている。こうしたことから、多くの新興国は物価及び為替の安定を目的に金融引き締めを迫られる事態に直面してきた。しかし、米国のインフレが一段と上振れしたことを受けて、米FRBのパウエル議長が『何らかの痛み』を覚悟しつつインフレ抑制を金融政策の最優先課題に掲げる姿勢をみせたため(注1)、上述のように多くの新興国が金融引き締めに動いたにも拘らず『タカ派度合い』の違いを理由に資金流出が収まらない状況が続いてきた。なお、ウクライナ情勢の悪化をきっかけに上振れした商品市況はその後に一転して頭打ちする動きがみられるものの、食料価格を巡っては植物油や乳製品などで価格下落が進む一方、小麦やとうもろこしなど穀物価格はウクライナ情勢を巡る不透明感を理由に再び上昇するなど不安定な動きがみられる。さらに、今年は天候不順により世界的に小麦をはじめとする穀物の生育悪化が懸念されており、ウクライナ情勢の悪化以外にも供給不安が高まる動きがみられるなど、価格の高止まりが意識されやすい状況にある。原油をはじめとするエネルギー価格を巡っても、主要産油国であるOPECプラスは価格下支えを目的に今月から再び協調減産の実施を決定しており(注2)、上述のように世界経済の減速懸念が意識されるなかでも価格が下振れしにくい状況にある。よって、米FRBなど主要国中銀がタカ派傾斜の動きを強めることは、多くの新興国にとって自国の景気動向に関係なく金融引き締めを迫られることに繋がってきたと考えられる。

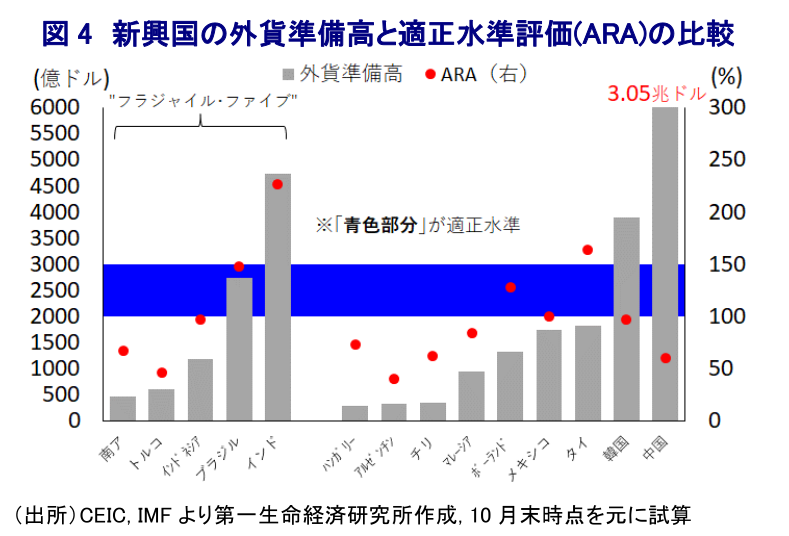

しかし、先週発表された米国の10月の消費者物価を巡って事前の市場予想を下回る動きとなったことをきっかけに、先行きの米FRBによるタカ派度合いが後退するとの期待が高まったことを受けて、それまでの米ドル高圧力の動きが一変している。さらに、その後も足下の米国経済がインフレを理由に頭打ちの様相を強めている経済指標が公表されたことを受けて、米FRBによるタカ派後退が一段と意識されており、それまでの新興国における資金流出の動きが逆転している様子がうかがえる。結果、上述のように米FRBなどのタカ派傾斜を受けた資金流出を追い風に調整の動きを強めてきた新興国通貨は足下で一転して底打ちしている。なお、上述のようにここ数ヶ月に亘って多くの新興国は物価及び為替の安定を目的に金融引き締めに動いたにも拘らず、資金流出による自国通貨安圧力が強まる動きに直面したため、各国当局は為替の安定を目的に為替介入に動いてきたとみられる。こうした動きを反映して、過去数ヶ月に亘って多くの新興国では外貨準備が急減するなどの悪影響が顕在化してきた。新興国のなかには、外貨準備が減少してIMF(国際通貨基金)による国際金融市場の動揺への耐性の有無を示す基準である適正水準評価(ARA:Assessing Reserve Adequacy)に照らして「適正水準(100~150%)」を下回る国が出るなど耐性の低下が露わになる動きもみられた(注3)。しかし、足下において新興国通貨が底打ちしていることで為替介入の必要性は後退しているほか、資金流出の動きが流入に転じたことで外貨準備も増加に転じている可能性はある。とはいえ、足下の米国のインフレ率は依然として極めて高水準であり、米FRBは先行きも利上げ幅は縮小が予想されるも追加利上げに動く必要性は変わっていないことに注意が必要である。さらに、米国金融市場においては米FRBのタカ派後退期待を追い風に株価は上昇の動きを強めており、こうした動きは家計消費をはじめとする内需を押し上げるとともに、先行きにおけるインフレの『粘着度』を高めることも予想されるとともに、再びタカ派度合いを強める必要性が高まることに繋がる。その意味では、足下における米ドル高圧力の後退の動きは多くの新興国にとって資金流出圧力の緩和が一服感を与えるとみられるものの、先行きについてはあくまで『米国次第』の状況は変わっていない。さらに、世界金融危機以降の国際金融市場においては、度々動揺の動きが広がる事態に直面するも世界経済は拡大の動きが続いたことで比較的早期に事態収拾が図られてきたものの、上述のように先行きの世界経済はスタグフレーションに陥る懸念が高まるなかで事態収拾は難しくなることが予想される。また、コロナ禍を受けた世界経済の減速懸念に際しては主要国中銀のみならず、全世界的に量的緩和が実施されたことで『カネ余り』が演出されたことが落ち着きを取り戻す一因になったものの、足下では商品高による世界的なインフレが続くなかで同様の対応を取ることのハードルは高まっている。よって、先行きも新興国においては物価安定に向けた金融引き締めを迫られることで物価高と金利高の共存が家計消費など内需の重石となる可能性がくすぶる上、世界経済の減速は外需の足かせとなるなど、景気を取り巻く状況は厳しさを増すと予想される。新興国においては世界的な金利上昇に加え、通貨安に伴う外貨建債務負担の増大が債務を巡るリスク要因となる懸念もくすぶるなか、足下の動きを以ってすべての状況が好転すると考えるのは現時点では早計と言える。

注1 8月30日付レポート「FRBのパウエル議長が言う「何らかの痛み」は新興国にどう影響する?」

注2 10月6日付レポート「OPECプラス、2022年11月からは日量200万バレルの協調減産を決定」

注3 9月27日付レポート「新興国が通貨危機に陥る懸念は高まっているか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹