- Market Side Mirror

-

2022.10.20

金融市場

株価

日本株では海外、事法(自社株)買い、個人売りの構図は続くのか?

~個人の買い越し基調定着がカギ~

佐久間 啓

パンデミックからの大相場の終わり

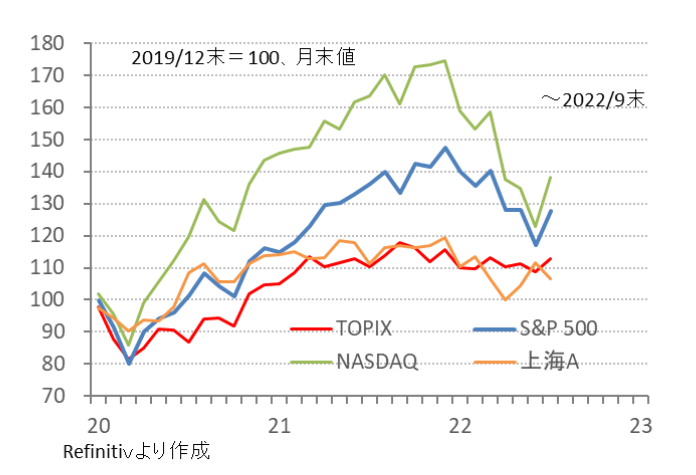

パンデミックによる強力な金融緩和、積極的な財政支出、行動制限等に伴う生活様式の変化から始まった世界的な株高。その後のコロナ禍からの回復を受けた景気回復の勢いもあり株高は2021年後半まで続いた。その後は景気回復に伴ってパンデミック対応政策の収束が焦点となる中、サプライチェーンの混乱や人手不足からのインフレ上昇、ロシアによるウクライナ侵攻、中国でのゼロコロナ政策による主要都市のロックダウンもありインフレ、景気減速が懸念され2021年入り以降は下げ相場に入っている。

この間、日本株は2020/3の下げからの戻りが主要国に比べて鈍いと言われながらも2020/11月にはパンデミック直前の高値を更新。その後日経平均は2021/2月には30,000円台到達。実に1990/7月以来32年ぶりの大台乗せとなった。TOPIXも32年ぶりとなる2,000に到達。日本の株式市場もようやくバブルの妖怪の重力圏から抜け出したのではないか?と思わせてくれるレベルまできた。

その後は日本株も世界的なインフレと景気減速懸念から下落傾向となっているが、そもそもそれほど上がってもないこと、円安が下支えとなっていることから高値からの下落率は主要先進国のなかでは小さく、意外に持ちこたえていると言えるだろう。

ここまでの歩みの中で各投資主体はどう動いてきたのか整理し、株式投資の中期的な需給構造に変化はないのか考えてみたい。

そもそも日本株は誰が買い、誰が売っているのか

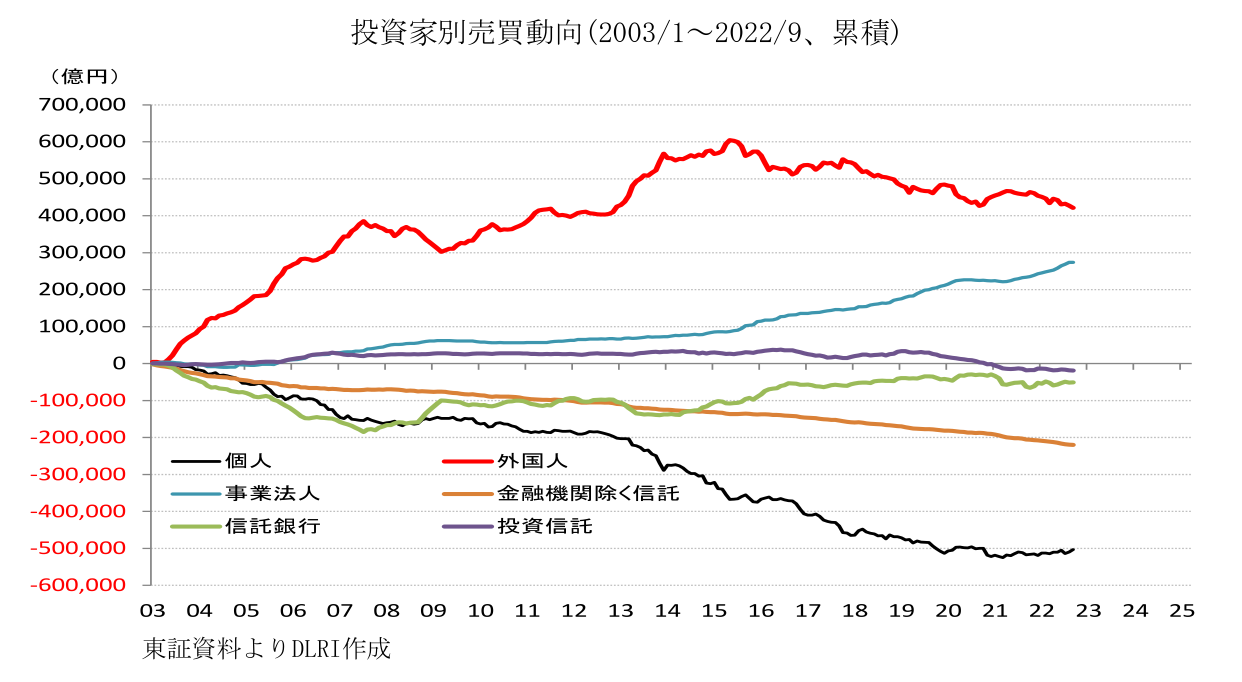

足元、東証プライム市場の売買高は変動は大きいものの平均すれば1日あたり12億株程度、金額で2.9兆円程度ある。誰が買い誰が売っているのか。

東京証券取引所から週次で公表されている投資家別売買動向をみると各投資主体別の売買動向が見てとれる。データが入手できる2003/4月以降、それぞれの投資主体別の売買動向を累積すると凡そではあるが、「海外」は42兆円の買い越し、「事業法人」は27兆円の買い越し、「信託銀行除く金融機関」は21兆円の売り越し、「信託銀行」は5兆円の売り越し、「投信」は2兆円の売り越し、「個人(現金+信用)」は50兆円の売り越しとなっている。

累積データからは海外勢が「日本株最大の買い手」と言える存在である。ただ安定的な買い手というわけではなく、詳細にみると2003年から2007年にかけて小泉内閣による構造改革路線への期待から買いが膨らんだ後、リーマンショックで小休止。2013年からのアベノミクスによる成長期待で買いが加速、しかし2016年以降は売り越し基調にあることが見てとれる。データ上はアベノミクスで買った分は概ね売り切ったという姿にも見える。「最大の買い手だった」というのが正しい評価だろう。

事業法人については持ち合い株の解消という売り要因、自社株買いという買い要因がぶつかり合う展開であるが、株主還元策、資本政策として自社株買いを選択する企業が多く今や唯一の安定的な買い主体となっている。なお「事業法人」の売買は「信託銀行」を経由して行われているものもあるため注意が必要。

信託銀行を除く金融機関は持ち合い株解消の要請に加え資本規制対応もあり一貫して売り越しが続いている。信託銀行は主に年金の動きを表していると言われるが、GPIFのアセットアロケーション変更を受けて買い越しとなる時期もあったが概ねニュートラルな存在に止まる。

投信については売買動向データを見るたびにもう少し安定的な買い主体になれないものかと思ってしまう。投信全体では資金流入が続いているが最近人気があるのは主に外国株式、外国債券に投資するものだ。日本株に投資する商品の新規設定が少なく、相場上昇局面では既存投信からの売りが出ることから買い越し定着とはなっていない。

個人については累積データを見る限り「日本株最大の売り手」となる。単月の動きを見れば常に売り越しているわけではないが、2013年からのアベノミクス相場では多くの銘柄が新高値を付ける展開となったことから所謂「やれやれ売り」が重なり2013年度、2014年度と連続で6兆円を超える売り越しとなった。その後は徐々に売り越し幅を縮めている。

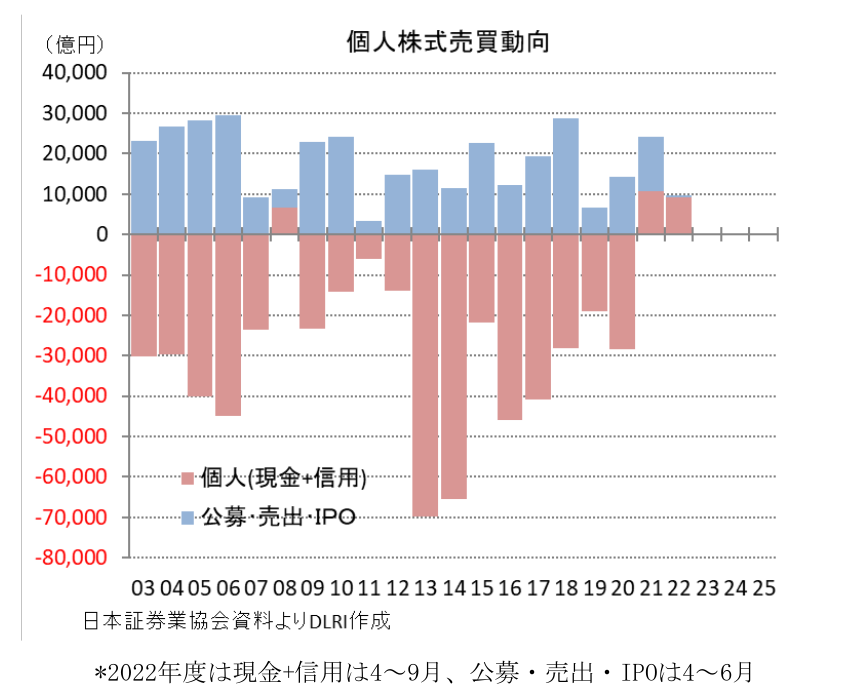

ここで東証から公表されているデータはセカンダリーマーケットのみの集計であることに注意が必要だ。個人は公募・売出し、IPO市場での存在感が大きい。つまりプライマリーマーケットでは主要な買い手として存在している。日本証券業協会によれば2003年度から2021年度で累計42兆円の公募・売出し、IPOのうち個人は33兆円を購入している。そう、これを買いとカウントすれば累計売り越しが50兆円から20兆円弱程度にまで縮減されるわけで最大の売り手とは言えなくなる。

需給の構図に変化は?

ここまで各投資主体の動きをみてきたが、一貫しているのは事業法人の買い越しと金融機関除く信託の売り越し。信託、投信は売り買い大きく今のところ一貫した動きは見えない。

事業法人の買い越しは続くだろう。持ち合い株の売却も進むと思われるが、それ以上に自社株買いは収益の先行き不透明感はあっても豊富なキャッシュ、レバレッジの改善といったバランスシート改善の観点からも株主還元強化の観点からも選好されやすく引き続き拡大していくと思われる。金融機関の売り越しも各社の持ち合株売却計画等からすれば当面続くだろう。

海外は「最大の買い手だった」が足元では売りが目立つ。過去大きく買い越した時期は「小泉構造改革」、「アベノミクス」と日本が変わると期待された時期だ。「新しい資本主義」の全体像が明確になり再び日本は変わるという期待感が高まらないと大きく買い越してくることはないということだろう。加えて東京市場は製造業比率が高く、グローバルには景気敏感市場として認識されている。世界的なインフレによる金融引き締めによりかなりの確率でリセッションが予想されている時期には買われにくいということだ。次のグローバルな景気拡大局面、日本経済が成長に向けて大きく変化していくという期待感が高まった時には大きな買いも期待できるが、当面は海外勢の買いは期待できないのではないか。

では個人はどうだろうか。2003年からの累積では大きな売り越し主体であるが最近は変化が見られる。2021年度には2008年度、リーマンショックによる急落があった年以来の買い越しとなった。2022年度も4~9月では買い越しとなっている。このまま年度を通じて現金+信用が買い越しとなれば2003年度以降初めて2年連続での買い越しとなる。個人投資家は変わったのか。

個人の目が株式に向くようになったのはNISA(2014年~)、つみたNISA(2018年~)、iDeCo(2017年~)といった優遇税制のついた投資の枠組みが整備されてきたことも大きい。それらによって徐々に投資のすそ野が広がりつつあったタイミングで大きな相場上昇を見て株式投資を始めた人も増えたようだ。株式投資と言っても投信の売買動向等を見ても分かる通り興味の先は海外ではあるが、株式投資に踏み出す人が増えた事実は大きい。

冒頭に述べた通り現在はひとつの相場が終わった段階であり、含み損を抱えていたり、新規や追加の投資に慎重になっている個人も多いはずだ。しかし今こそ、ようやく「長期、分散、つみたて(複利効果)」という一つの投資における王道の考え方が浸透しつつある時期であり、「資産運用」が根付くチャンスの時期だと思っている。そのためにも優遇税制のついた投資の枠組みの拡充、コーポレートガバナンス・コード、スチュワードシッップ・コードを踏まえた市場参加者の適切な行動が求められていると言えるだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。