- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは▲0.2%で引け。VIXは13.0へと低下。

-

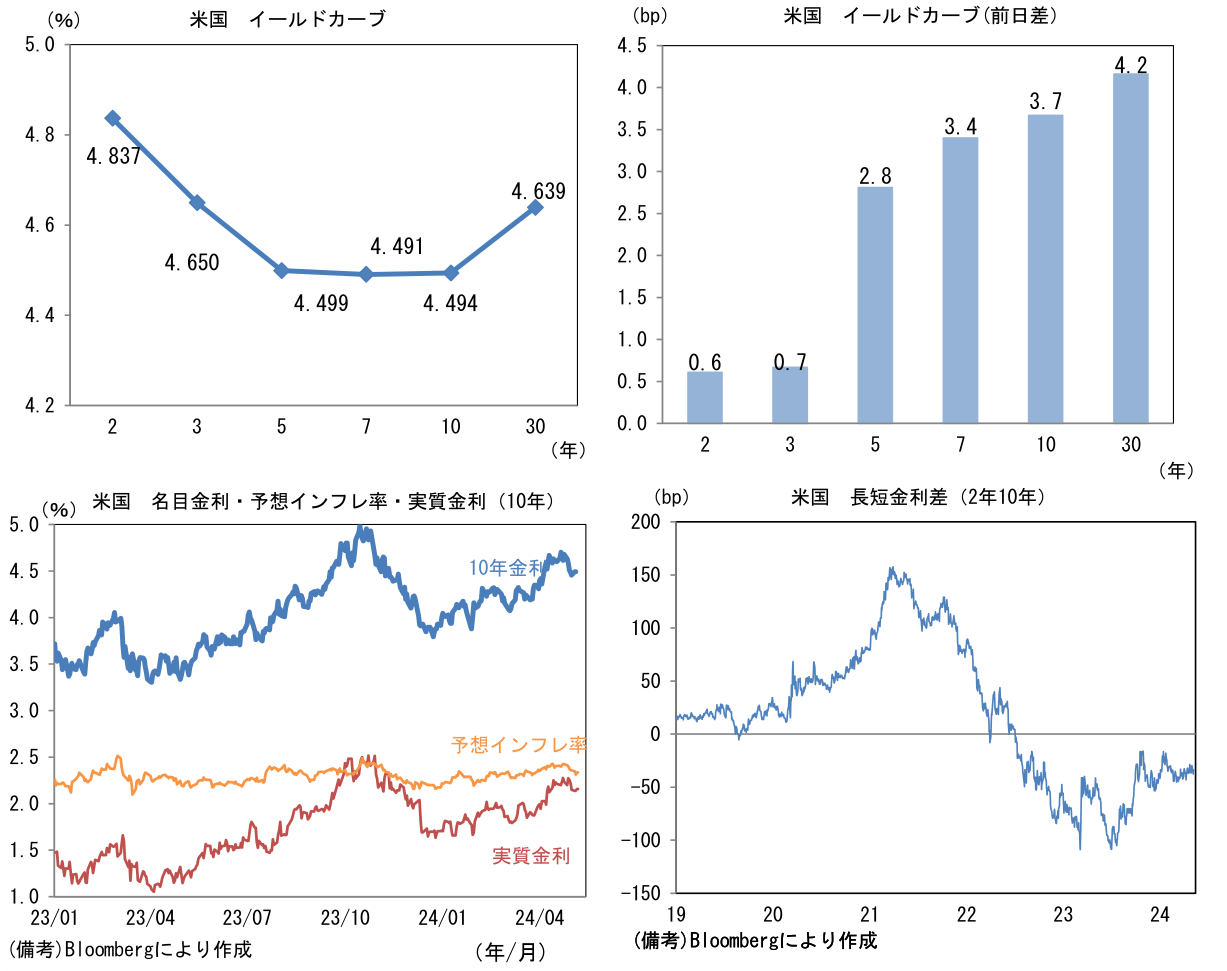

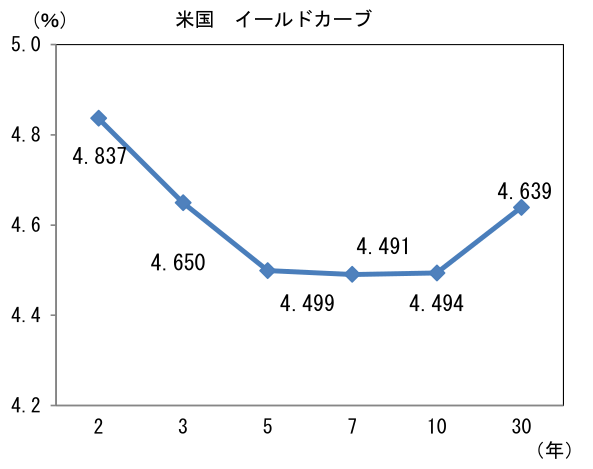

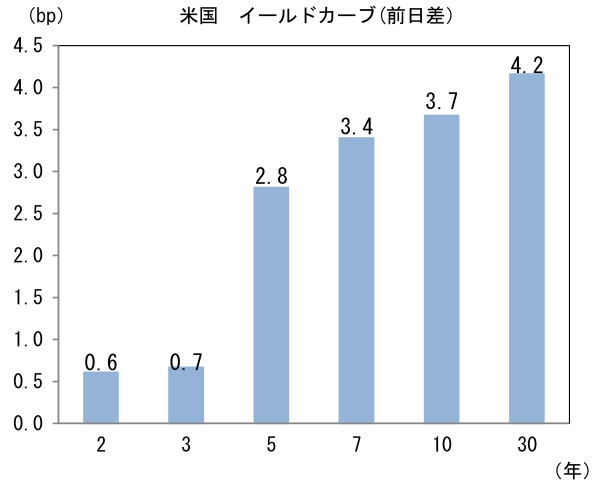

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.334%(+2.1bp)へと上昇。

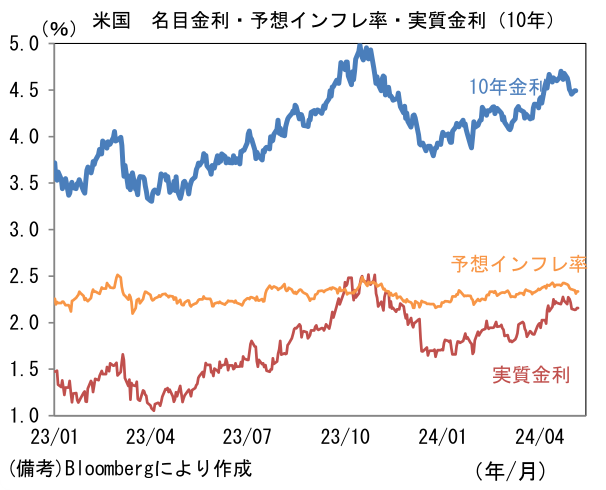

実質金利は2.158%(+1.7bp)へと上昇。長短金利差(2年10年)は▲34.5bpへとマイナス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは155半ばへと上昇。コモディティはWTI原油が79.0㌦(+0.6㌦)へと上昇。銅は9904.0㌦(▲125.5㌦)へと低下。金は2322.3㌦(▲1.9㌦)へと低下。

注目点

-

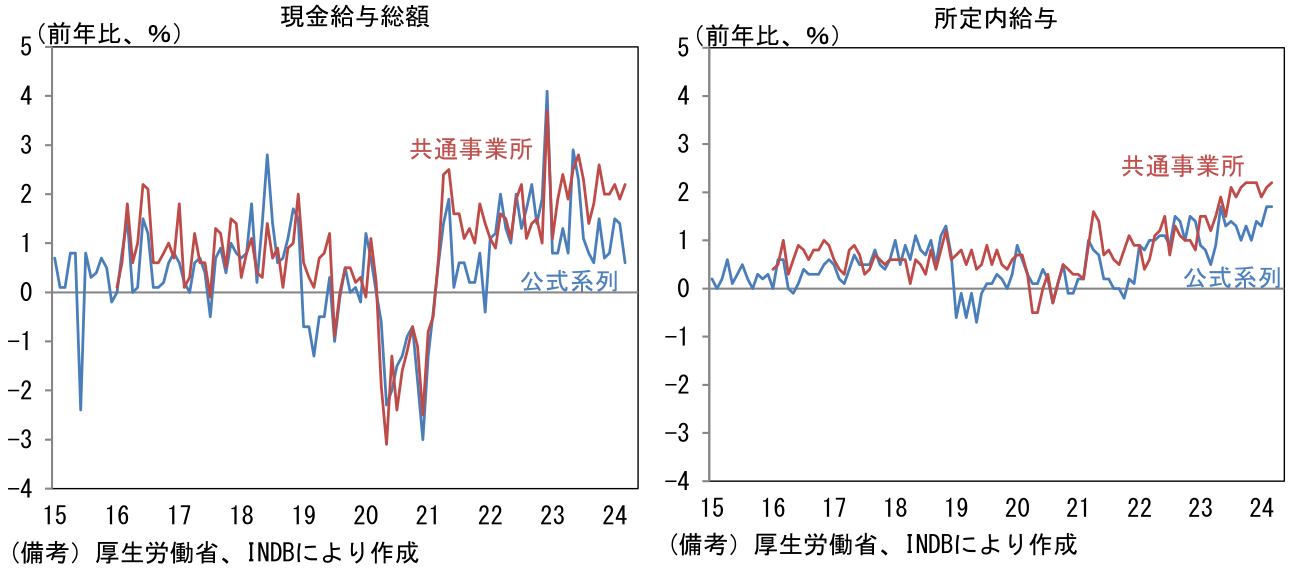

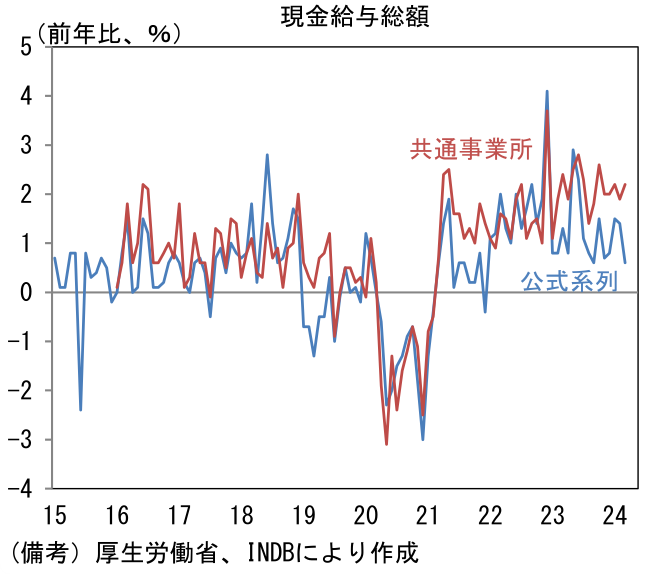

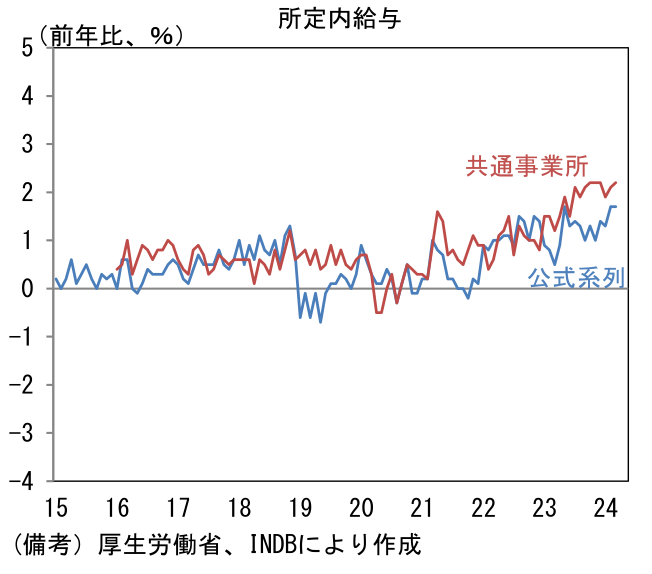

本日発表された3月の毎月勤労統計によると、ヘッドラインである現金給与総額は前年比+0.6%と2月の同+1.4%から急減速。このうち基本給に相当する概念である所定内給与は同+1.7%と2月から不変。12月を決算期とする企業が賃上げに動いたこともあってか直近2ヶ月は、それ以前の半年程度から加速基調にある。他方、所定外給与(≒残業代)については製造業等の減少を背景に同▲1.5%と4ヶ月連続の減少。振れの大きい特別給与は同▲9.4%と2ヶ月連続の減少であった。基調的な賃金を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は同+1.9%と堅調であったが、やはり全体としては、基本給を増加させる一方で残業代や賞与等を削減することで総人件費を抑制しようとするデフレ的経営の残存を疑わせる結果であった。

-

それとは対照的にサンプル変更の影響を受けにくいとされる共通事業所版(参考系列)は3月も底堅さが維持された。現金給与総額は前年比+2.2%、所定内給与は同+2.2%、所定外給与は同+1.6%、特別給与は同+2.2%と全ての項目において公式系列を明確に上回った。一般労働者の所定内給与は同+2.3%と2%を超え、2023年度の春闘賃上げ率である+2.1%に近い数値となっている。

-

本系列と参考系列の乖離が大きくなっている点は悩ましいが、日銀が重視している(=日銀の資料によく登場する)共通事業所版の数値はマイナス金利という極端な金融緩和策を「御用済み」にするには十分な伸びであったと言える。実質賃金の減少傾向は抜け切れていないが、企業の賃金設定行動が変容したことに疑いの余地はなく、日本経済がインフレ体質に変化しつつあることを窺わせる。

-

そして春闘の結果が反映される4月以降は「断層」の発生が期待される。連合の集計(5/8時点)によれば定昇を除く賃上げ分、いわゆるベアは全体として+3.57%、中小企業に限定しても+3.22%と飛躍的な伸びとなっている。ここから判断すると毎月勤労統計における一般労働者の所定内給与の伸びは3%半ば程度に到達する可能性があり、所定内給与はパートを含んだ全体でも3%程度の伸びを確保する公算が大きい。米国が経験している賃金インフレには劣るものの、バブル崩壊後の日本経済が経験したことのない労働コスト増加が現在進行形で発生しているとみられる。

-

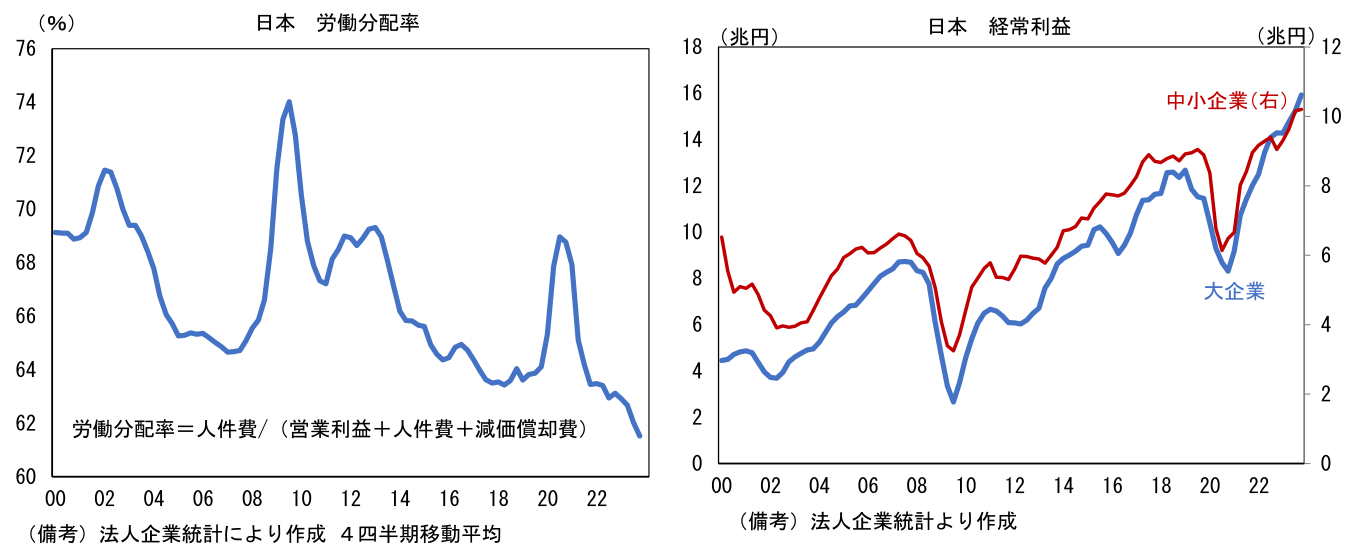

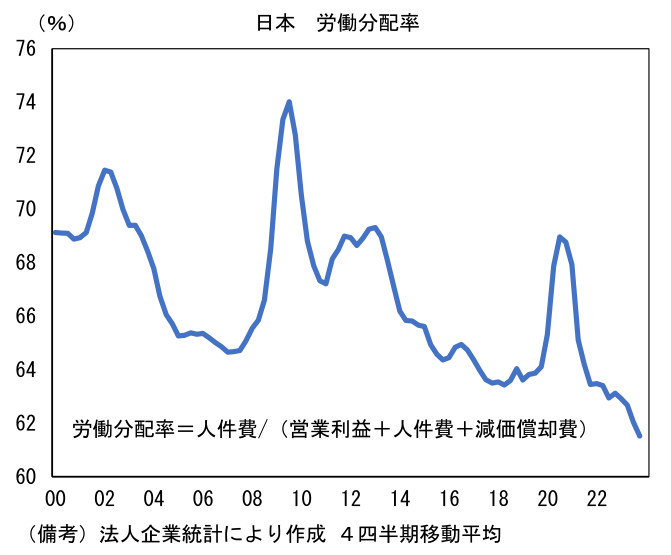

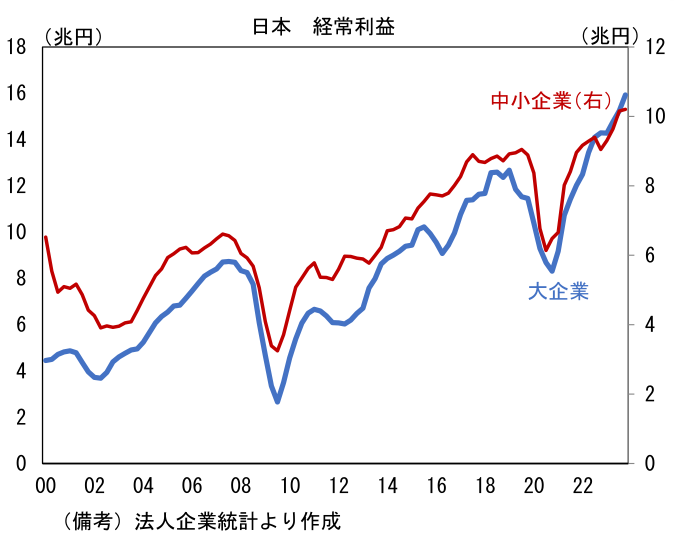

もっとも、賃金の持続的上昇に懐疑的な見方も多い。この2年の春闘において労働組合が賃上げ要求の主たる理由に掲げてきた物価上昇が終われば、労使双方で賃上げ機運が減衰し、以前のデフレ的状態に戻ってしまうという懸念は根強い。一方、そうした悲観的な予想に対して、良くも悪くも安心感をもたらすのは労働分配率の低下。粗利益(付加価値)をどれだけ労働者に還元したかを示すこの尺度でみれば、大企業を中心に溜め込み体質は寧ろ悪化している。法人企業統計の捕捉する(海外連結子会社を含まない単体の)利益水準が企業規模を問わず空前の水準にある中、それに見合った賃上げが実施されていない現実が浮き彫りになる。この角度から見れば、企業の賃上げ余力は豊富にありそうだ。そうであれば、外来の物価上昇が一服した後も、企業は人的資本形成を加速するための賃上げを継続する可能性があるだろう。こうした構造的な色彩を帯びた賃上げは日銀の金融政策に重要な変化をもたらす。

- 日銀の追加利上げを巡っては、年内に0.25%まで追加利上げを実施した後、2025年に更に1回の利上げによって政策金利が+0.50%に到達するとの見方が広がりつつある。2025年度以降の利上げを左右する、同年度の春闘の結果それ自体は日銀に追加利上げを促す結果になる可能性は相応に高いと筆者はみている。ただし、名目賃金が上がっても、個人消費が現在のように弱い状態であれば利上げは限られる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般