- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済の浮揚はこれまでになく難しくなっている可能性も

- Asia Trends

-

2022.08.01

アジア経済

新型コロナ(経済)

原油

アジア金融政策

中国経済

ウクライナ問題

中国経済の浮揚はこれまでになく難しくなっている可能性も

~内需喚起への政策余地、外需にも不透明感、過去の局面に比べてハードルは高まっている~

西濵 徹

- 要旨

-

- 世界経済はコロナ禍からの回復が続いたが、中国では当局のゼロ・コロナ戦略が足かせとなり、欧米などでは物価高と金利高の共存が景気に冷や水を浴びせるなど不透明感が高まっている。中国では経済の正常化が進む一方で感染再拡大の懸念がくすぶり、雇用回復が遅れるなど内需の足かせとなる動きもみられる。中国経済は不動産投資への依存度が高いなかで市況は頭打ちするなど、見通しが立ちにくい状況も続く。

- 感染再拡大による局所的な行動制限再開の動きは企業マインドの底入れの動きを一服させており、国内・外双方で需要が鈍化する懸念も高まっている。行動制限の影響が出やすい製造業のマインドは政府、民間統計ともに頭打ちするなど回復の動きが一服している。インフラ投資の進捗促進の動きは建設業のマインドを押し上げる一方、サービス業のマインドは頭打ちしているほか、幅広い分野で雇用が調整するなど家計部門への悪影響が懸念される。中国経済の底入れの動きは早くも一巡しつつある懸念が高まっている。

- 過去の中国経済の回復局面では、政策による内需喚起や世界経済の回復による外需拡大がけん引役となったが、足下については双方に不透明感が高まるなど過去に比べてそのハードルは高いと判断出来る。

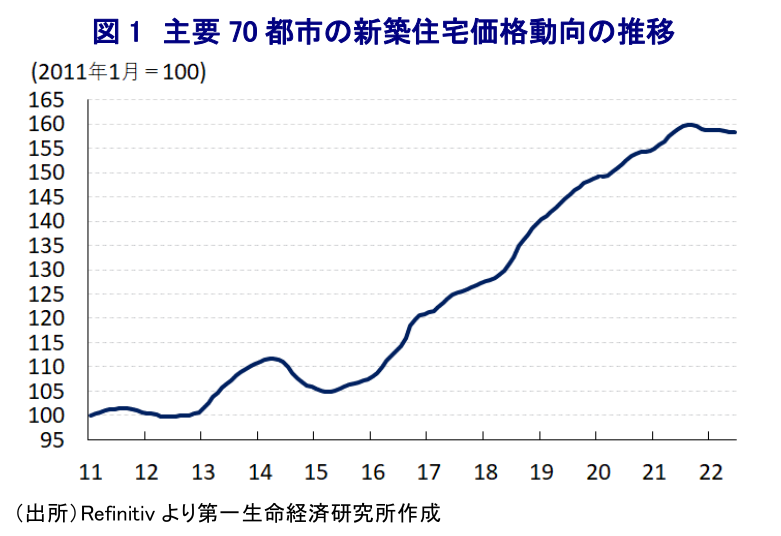

世界経済は一昨年来のコロナ禍からの回復が続いてきたものの、昨年末以降は中国当局による『ゼロ・コロナ』戦略への拘泥が中国景気の重石となる動きが顕在化する一方、欧米など主要国を中心に経済活動の正常化を優先させる対照的な展開が続いてきた。他方、世界経済が回復の動きを続けるなか、ウクライナ情勢の悪化による供給不安を理由に幅広く国際商品市況は上振れするなど世界的にインフレ圧力が強まり、米FRB(連邦準備制度理事会)など主要国中銀はインフレ抑制を目的にタカ派傾斜を強めている。中国においては6月以降、ゼロ・コロナ戦略を維持しつつも経済活動の再開に舵を切るなど底打ちが期待される動きがみられる一方、欧米など主要国においては商品高によるインフレが続くなか、中銀によるタカ派傾斜による金利高が重なることで景気に冷や水を浴びせる懸念が高まっている。このように、足下の世界経済は全体としては拡大の動きが続いているものの、好悪双方の材料が混在する形で一進一退の動きが続くなど不透明感が高まっている。なお、中国における経済活動の正常化は、混乱したサプライチェーンの復旧とともに中国国内のみならず、世界経済にとっても追い風になることが期待されている一方、中国国内においては雇用の回復が遅れており、世界的なインフレの動きは同国でも生活必需品を中心とするインフレを招くなかで家計消費の足かせとなる動きがみられる(注1)。さらに、同国政府はコロナ禍の影響が色濃く現われた分野を対象に減税や補助金など財政出動を通じた景気下支えを図る動きをみせているものの、中銀(中国人民銀行)は金融緩和には及び腰の対応にならざるを得ない難しい状況に直面している。これは、上述のように米FRBなど主要国中銀がタカ派傾斜を強めており、仮に中銀が金融緩和に動けば政策の方向感を理由に資金流出圧力が強まり、結果的に人民元安を通じて一段のインフレ昂進を招くことが懸念されることが影響している。結果、昨年の同国では大手不動産企業によるデフォルト(債務不履行)懸念をきっかけに金融市場が動揺したが(注2)、その後は事実上問題を先延ばしすることで事態打開が図られたようにみえる。しかし、足下の不動産市場は5月に中銀が実施した金融緩和のほか(注3)、その後の頭金規制の緩和などの対策にも拘らず需要が弱含む展開が続いており、上述のように雇用の回復の遅れが足下の物価上昇と相俟って家計消費の足かせとなっていることと同様、不動産需要の足かせになっているとみられる。足下の中国経済を巡っては、不動産セクターの割合がGDPの1割強とも2割弱とも試算されるなど不動産投資に対する依存度が極めて高く、この低迷は景気全体の足を引っ張ることは避けられない。さらに、近年の世界経済は中国経済におんぶに抱っこの状況が続いてきたことを勘案すれば、上述のように足下の主要国景気に不透明感が高まる動きがみられるなか、世界経済全体に下押し圧力が掛かる事態も懸念される。なお、同国では成約済ながら未完成状態が続くマンションを巡って購入者がローンの支払いを拒否する抗議の動きが広がり、住宅ローンの不良債権化が懸念されたが、当局が地方政府に対して引き渡しを保証するよう要請する動きをみせている。ただし、不動産セクターは資金繰り懸念に直面するなか、足下の市況は頭打ちするなど難しい状況が続いている上、上述のように金融緩和も期待しにくい環境にあることを勘案すれば、事態打開の道が拓けるかは見通しにくい。

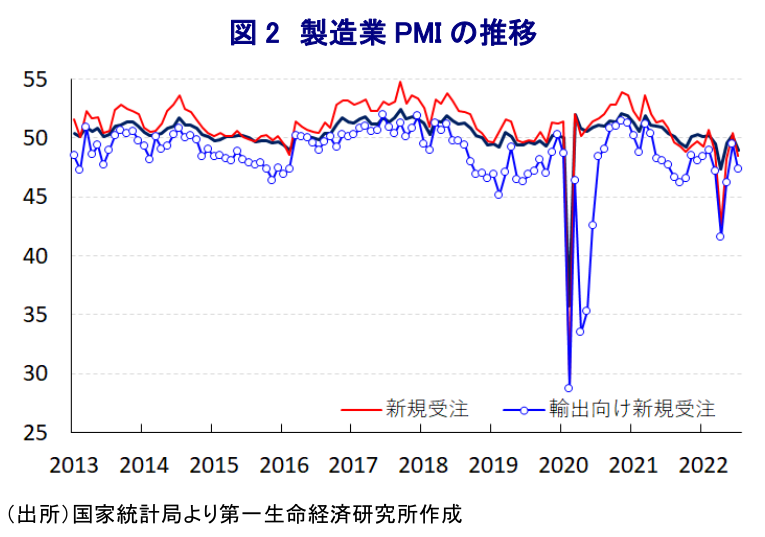

6月以降の同国においては、最大都市の上海市において約2ヶ月に亘って実施されたロックダウン(都市封鎖)が事実上解除されたほか、首都の北京市でも出勤や交通機関が再開されるなど経済活動の正常化を模索する動きが広がりをみせたため、企業マインドは底入れするなど景気回復に繋がる動きが確認された。しかし、経済活動の再開の動きが広がりをみせる一方、その後も感染再拡大の動きが確認される度に大規模な検査が実施されるとともに、局所的にロックダウンが再開されるなど経済活動の足かせとなる状況が続くなど、景気に対する不透明感がくすぶる状況は変わらない。こうした状況を反映して、政府機関である国家統計局が公表した7月の製造業PMI(購買担当者景況感)は49.0と前月(50.2)から▲1.2pt低下して2ヶ月ぶりに好不況の分かれ目となる水準を下回るとともに、3ヶ月ぶりの水準となるなど下振れしている。足下の生産動向を示す「生産(49.8)」は前月比▲3.0pt低下するなど減産の動きが広がっているほか、先行きの生産に影響を与える「新規受注(48.5)」も同▲1.9pt、「輸出向け新規受注(47.4)」も同▲2.1pt低下するなど、国内外双方で需要の下振れが懸念される。減産の動きを受けて「輸入(46.9)」は前月比▲2.3pt、「購買量(48.9)」も同▲2.2pt低下するなど原材料に対する需要も下振れしているほか、こうした動きに呼応して商品市況が下振れしていることを反映して「購買価格(40.4)」は同▲11.6pt低下するなど、企業部門にとってはインフレ圧力の後退に繋がる動きもみられる。業種別では、繊維関連やエネルギー関連、鉄鋼関連、非鉄金属関連などで弱含む動きが顕著であるなど、いわゆるエネルギー集約型産業の下振れが全体のマインドの重石になっている。また、生産の下振れを受けて「雇用(48.6)」は前月比▲0.1pt低下するなど調整圧力が強まる動きがみられるなど、雇用の回復の遅れが家計消費の足かせとなる状況が続いている。さらに、企業規模別でも「大企業(49.8)」のみならず、「中堅企業(48.5)」や「中小企業(47.9)」といずれの規模も50を下回る水準となるなど、幅広くマインドが悪化している。

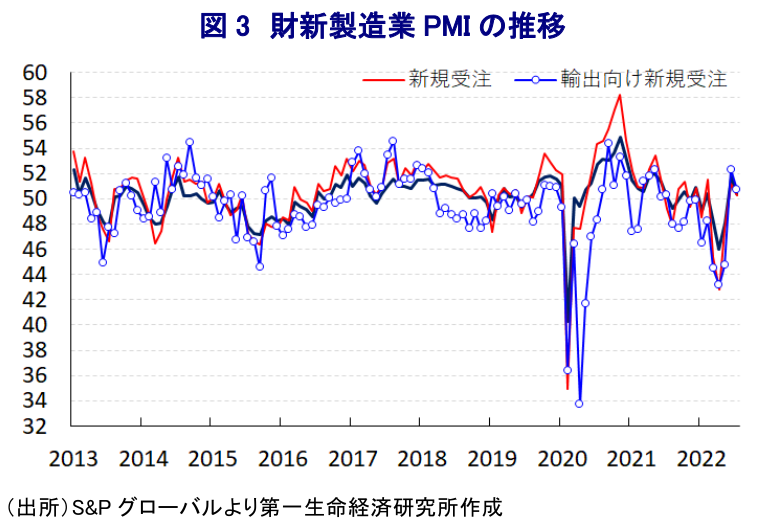

一方、1日にS&Pグローバル社が公表した7月の財新製造業PMIは50.4と好不況の分かれ目となる水準を維持しているものの、前月(51.7)から▲1.3pt低下するなど、経済活動の正常化の広がりを反映した回復の動きが早くも一服している様子がうかがえる。足下の生産動向を示す「生産(52.0)」は2ヶ月連続で50を上回る水準を維持するも前月比▲4.4ptと大幅に低下するなど増産の動きに一服感が出ているほか、先行きの生産に影響を与える「新規受注(50.3)」は同▲0.9pt、「輸出向け新規受注(50.7)」も同▲1.6pt低下しており、内・外需ともに50を上回る水準を維持するも頭打ちしている。なお、商品市況の調整の動きを反映して「購買価格(51.2)」は前月比▲4.2pt低下するなど企業部門が直面するインフレ圧力は後退する動きはみられるものの、「出荷価格(48.6)」も同▲1.0pt低下するなどこれまでの原材料価格の高騰分を製品価格に転嫁出来ない状況が続くなか、原材料価格の低下や価格競争の激化を反映して出荷価格を引き下げざるを得ないなど、企業業績の改善に繋がるかは不透明である。さらに、増産一服の動きにも拘らず「完成品在庫(49.8)」は前月比+0.5pt上昇するなど徐々に在庫が積み上がる動きがみられるほか、「サプライヤー納期(49.0)」は同▲1.1pt低下して2ヶ月ぶりに50を下回るなど感染再拡大を受けた局所的な行動制限の拡大の動きはサプライチェーンに悪影響を与えているとみられる。さらに、足下の生産動向は拡大傾向を維持しているにも拘らず「雇用(47.8)」は前月比▲1.0pt低下するなど調整の動きを強めており、家計部門を取り巻く状況は悪化が避けられないとみられるほか、先行きにおける家計消費をはじめとする内需の足かせとなることも予想される。

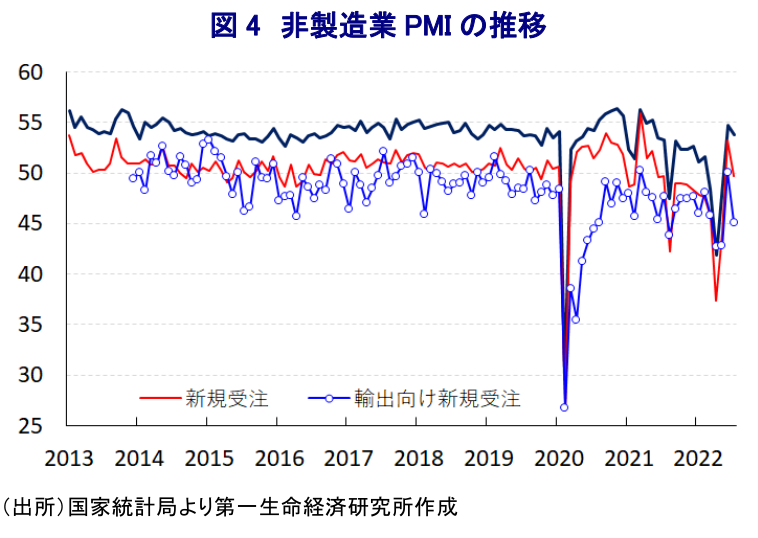

製造業に対してサービス業をはじめとする非製造業のマインドは堅調な推移が続くなど、足下の中国経済はGDPの半分以上をサービス業が占めるなかでは下支えが期待されるものの、国家統計局が公表した7月の非製造業PMIは53.8と好不況の分かれ目となる水準を維持するも、前月(54.7)から▲0.9pt低下するなど底入れの動きは一服している。足下の経済活動の拡大の動きが一服しているほか、先行きに影響を与える「新規受注(49.7)」は前月比▲3.5pt、「輸出向け新規受注(45.1)」も同▲5.0pt低下するなど、国内外双方で受注動向が下振れする可能性が高まっている。さらに、経済拡大の拡大一服を反映して「雇用(46.7)」も前月比▲0.2pt低下しており、足下においては製造業以上にサービス業が雇用を創出していることを勘案すれば、雇用調整の動きは家計部門を取り巻く状況が一段と厳しくなることを示唆している。なお、業種別では「建設業(59.2)」と前月比+2.6pt上昇して昨年8月以来となる11ヶ月ぶりの水準となるなど勢いを取り戻しており、政府が主導するインフラ投資の進捗促進の動きがマインドを押し上げている。一方で「サービス業(52.8)」は前月比▲1.5pt低下するなど底入れの動きは一服しており、経済活動の再開及び正常化の動きを反映して鉄道及び航空関連や観光関連、飲食関連、電気通信関連などで改善の動きが続く一方、金融市場の低迷を受けて金融サービス関連のほか、ビジネスサービス関連、不動産関連は調整の動きを強めるなど対照的な動きがみられる。足下の非製造業については、コロナ禍の長期化も影響して製造業に比べてその影響を回避する術が広がっている可能性はあるものの、回復の勢いは早くも失われるなど難しい局面に見舞われていることは間違いない。

なお、中国経済はすでに当面の最悪期を過ぎる動きが確認されるなかで底入れの基調は続いていると捉えられるが(注4)、製造業を中心に内・外需双方の悪化が見込まれるなど先行きに対する不透明感は高まっている。過去における中国経済の回復を巡っては、中国当局の政策支援による内需喚起のほか、世界経済の拡大による外需の押し上げが貢献する動きがみられたものの、上述のように内需喚起への政策支援の余地は限られる上、主要国景気の不透明感が高まっていることを勘案すれば、そのハードルはこれまでに比べて高いと判断出来る。金融市場においては中国経済の浮揚を期待する向きは依然高いものの、その実現は過去のどの局面と比較しても難しくなっていることに注意が必要である。

注1 7月11日付レポート「世界的なインフレの波は中国の企業や家計にも着実に及んでいる」

注2 2021年9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注4 7月15日付レポート「中国、4-6月成長率は前年比+0.4%、前期比年率▲10.0%と急ブレーキ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹