- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「SWIFT排除」で一気に状況が怪しさを増すロシア

- World Trends

-

2022.02.28

新興国経済

米中関係

原油

中国経済

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

「SWIFT排除」で一気に状況が怪しさを増すロシア

~ロシア経済を取り巻く状況は厳しさを増す一方、世界経済はデカップリングの様相を強める可能性も~

西濵 徹

- 要旨

-

- ウクライナ問題は、ロシアのウクライナへの全面侵攻を受けて情勢は急速に悪化している。欧米諸国は対ロ制裁に動くも、当初はロシア経済に決定的な悪影響を与えるものを避けた。しかし、事態の急変を受けて欧米諸国はロシアの一部銀行のSWIFTからの排除とロシア中銀への制裁を決定した。ルーブル安が懸念される一方で中銀は為替介入の原資を抑えられ、輸入物価を通じたインフレ昂進が懸念される。国民のなかに「反プーチン」のマグマがくすぶるなか、国民生活の一段の悪化で状況が厳しくなることも予想される。

- ロシアと欧米諸国の対立激化の背後では、中国は表面的に中立を装う一方、ロシアを事実上支援する動きをみせる。中国はロシアからの輸入拡大による支援に動くことにより、原油の人民元建て決済の拡大に繋がるほか、中国による人民元決済システム(CIPS)が欧米の対ロ制裁の「抜け穴」と化す可能性もある。その意味では中ロが距離を縮めるとともに、世界経済は欧米と中ロとのデカップリングの様相を強める可能性がある。今後は世界全体でも欧米と中ロによるデカップリングの影響が波及することは避けられないであろう。

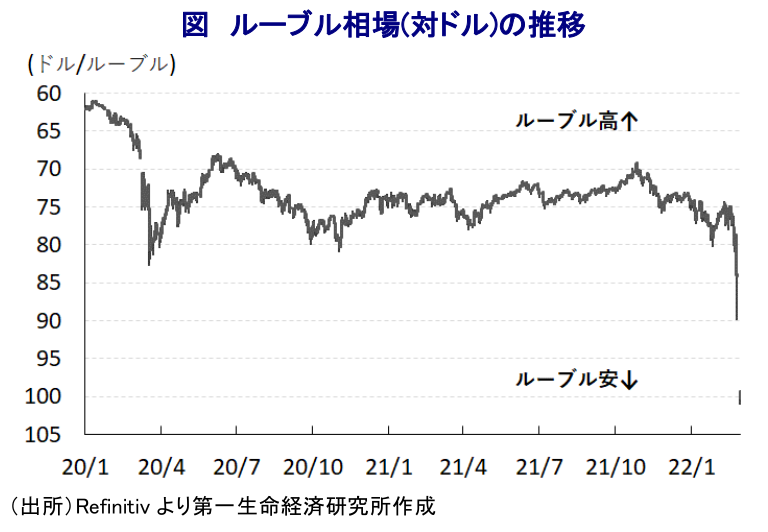

ロシア・プーチン政権によるウクライナ東部の親ロ派地域(『自称』ドネツク人民共和国と『自称』ルガンスク人民共和国)の独立承認、ロシア軍に対する同地域での『平和維持活動』を目的とする派兵命令を受けて、昨年末以降悪化が続いたウクライナ問題は急速に深刻化の度合いを増している。欧米諸国はロシアによる一連の決定を受けて金融関連を対象に追加経済制裁の実施を決定し、日本もこれに追随してロシアへの経済制裁の発動を決定した。なお、この時点における欧米及び日本の経済制裁はロシア経済に対して『決定的』な打撃を与える類のものを排除しつつ、事態に応じて一段と厳しい措置に移行する可能性を示したものと捉えられる。しかし、結果的にロシアはその後にウクライナへの全面侵攻を開始し、ウクライナ各地の軍事施設を対象とする破壊行為に加え、首都キエフに向けて進撃するなど『政権転覆』を窺う動きをみせるなど事態は一段と悪化した。ロシアのこうした強硬姿勢は、EU(欧州連合)諸国がエネルギー資源の4割程度をロシアからの供給に依存しており、経済活動の生殺与奪権を事実上ロシアが握るなど、欧米がロシアに対する経済制裁で『一枚岩』になれないと足元をみていたと考えられる。さらに、ロシアがウクライナに対して三方向からの全面侵攻に動いた背景には、NATO(北大西洋条約機構)加盟国でない同国に対して欧米諸国は集団的自衛権が行使出来ないなか、短期的に軍事的優位状態を形成してその後の停戦合意を優位に進めたいとの思惑も影響したと考えられる。しかし、ロシアの『蛮行』を受けて、欧米諸国はロシアの一部銀行を対象にSWIFT(国際銀行間通信協会)から排除することで合意したほか、日本もこれに追随する方針を表明しており、対ロ制裁を巡る『伝家の宝刀』に手を掛けた格好である。SWIFTは世界で最も安定している国際的な銀行間の送金・決済システムであり、国際的な貿易決済の大宗は同システムを通じて取引されている。今回の決定により、ロシアの一部銀行が同システムから排除されることでロシアの企業及び個人による貿易取引のほか、投資及び借入などの資金のやり取りが困難になるほか、ロシアと取引する外国企業も厳しい状況に直面する。なお、近年のIT(情報技術)の発展を受けてSMS(ソーシャル・メッセージング・サービス)や電子メールなどを通じた他の決済チャネルは存在するものの、その場合も制裁を科していない国の銀行を経由した取引となるなど安全性や信用力の面で問題が多い。また、暗号資産を通じた取引についても暗号資産そのものの価格変動リスクや取引コストを巡るリスク、取引所の安全性を巡るリスクなどを勘案すれば安定性に乏しく、SWIFTを完全に代替することは難しい。そして、今回の決定ではロシア中央銀行も制裁対象に加えられており、ロシアの外貨準備の規模を勘案すれば短期的には欧米諸国の制裁に持ち応える余力はあるとみられたものの(注1)、同行が海外に保有する資産を事実上凍結することを企図したと考えられる。欧米諸国による経済制裁の強化を受けて、国際金融市場においては通貨ルーブル相場に対する調整圧力が強まるなか、ロシア中銀は為替介入を通じてルーブル相場の安定を図る動きをみせているが、今後は為替介入の原資である資産凍結によりルーブル相場は急速に不安定化する可能性が高まっている。昨年以降の同国ではインフレの昂進を理由に中銀が断続的に利上げを実施するなど物価安定に向けた取り組みを強化してきたものの、足下においては金利高と物価高が共存するなど景気に悪影響を与える懸念が高まっている(注2)。こうしたなか、国際金融市場でのルーブル相場の大幅調整は輸入物価を大きく押し上げてインフレのさらなる昂進を招くことが懸念されるものの、ロシア中銀は為替介入を封じられており、今後の対応は急速に困難になることは避けられない。報道によると、ロシア中銀は市場関係者に対して外国籍の顧客によるロシア証券の売却を拒否するよう命じる旨の文書を発している模様であり、事実上の資本規制により徹底抗戦を図る構えとみられる。欧米諸国によるロシアのSWIFT排除により大きく状況は変化しつつあると捉えられる。プーチン政権を巡っては表面的には安定が保たれているものの(注3)、政権に対する支持率は低下しているほか、水面下では反プーチンの動きがくすぶり、ウクライナ侵攻を巡っても反政府デモが発生する動きもみられる。ルーブル相場の急落による物価上昇は国民生活に悪影響を与えることは必至であり、反プーチンのマグマが急速に溜まることも予想される。

ロシアと欧米諸国の対立が激化している一方、中国は欧米諸国の動きに追随せず、近年は米中摩擦が激化していることも追い風にロシアとの関係強化を図ってきたこともあり、当初はロシアに配慮をみせつつ表面的には『中立』を装う動きをみせてきた。しかし、ロシアによるウクライナへの全面侵攻に対して、中国は事実上ロシアを支持する姿勢をみせているほか(注4)、欧米諸国のロシアを対象とする経済制裁を巡ってはロシアを支援する動きをみせている。事態が悪化する前の今月初めに実施された中ロ首脳会談において、両国は、検疫上の理由を根拠に中国政府がロシア産小麦の輸入の地域を限定してきたものの、輸入拡大に向けて規制を解除することで合意したほか、原油及び天然ガスの供給拡大に加え、両国間の貿易決済について自国通貨(人民元及びルーブル)を拡大することで合意しており、これらの履行は事実上ロシアを支援する格好となる。ただし、ロシアの輸出に占める中国向け比率は13.8%(2021年)である一方、欧米諸国や日本による経済制裁の影響でEU向け(38.3%)や米国向け(3.6%)、日本向け(2.2%)などに下押し圧力が掛かるなかで、その縮小をすべてカバー出来るとは見込みにくい。また、ロシアの輸出の約8割を占める原油や天然ガスをはじめとする鉱物資源は国際的に米ドルで決済されているものの、今回のSWIFT排除による米ドル取引が事実上困難になり、米ドルなどハードカレンシーの調達は急速に厳しくなることは避けられない。他方、中国は2018年に上海先物取引所で人民元建ての原油先物取引を開始しているほか、昨年には人民元建ての原油オプション取引も開始されるなど、人民元による国際原油取引を拡大させる取り組みを進めてきた。よって、ロシアのSWIFT排除によりロシアと中国の間の原油取引が拡大すれば、原油取引に占める人民元の存在感が高まる『副作用』が生まれる可能性がある。また、中国では中国人民銀行(中銀)が2015年に人民元建ての国際銀行間決済システム(CIPS)を導入しており、中国や欧米の大手金融機関のほか、日本の金融機関の現地法人が接続しているが、ロシアはSWIFTの代わりにCIPSを活用する『抜け穴』を活用することも想定される。その意味では、ロシアは様々な面で中国と距離を縮めることが予想される一方、欧米諸国との間の分断(デカップリング)の動きが一段と広がっていくことも考えられる。ここ数年、世界においては中国の『一帯一路』政策を追い風に中国経済への依存を強める国が広がりをみせているが、ウクライナ問題は『欧米』と『中ロ』のデカップリングのきっかけになるとともに、各国は今後『踏み絵』を迫られる流れが広がっていく可能性もあろう。

注1 2月24日付レポート「ウクライナ問題の激化であらためて考えるロシア経済の「体力」」

注2 1月19日付レポート「ロシアルーブル、地政学リスクの懸念が原油高の効果を完全に相殺」

注3 2021年9月21日付レポート「ロシア、なりふり構わぬ形で政権基盤を維持も、景気の雲行きに怪しさ」

注4 2月25日付レポート「ウクライナ問題を経済のみで語ることの「落とし穴」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹