- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、物価及び為替の安定へ一段の「金融緩和の解除」に舵

- Asia Trends

-

2022.08.05

アジア経済

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、物価及び為替の安定へ一段の「金融緩和の解除」に舵

~物価高と金利高の共存が景気の足かせとなる懸念も、中銀は物価安定を優先する姿勢~

西濵 徹

- 要旨

-

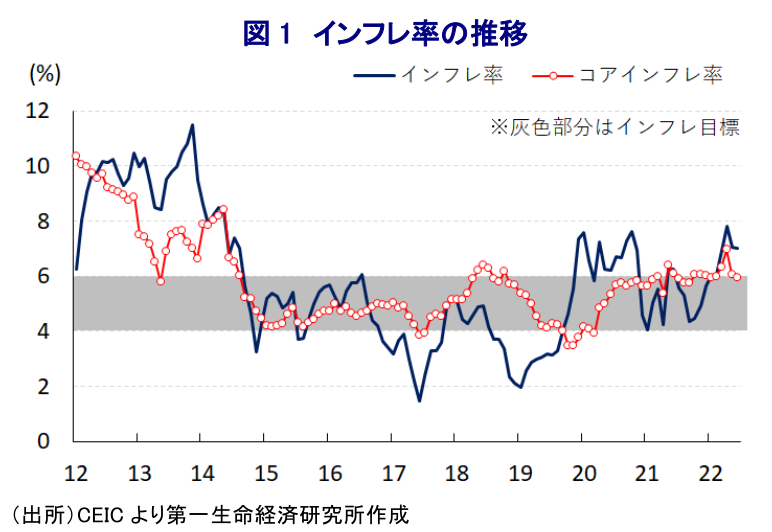

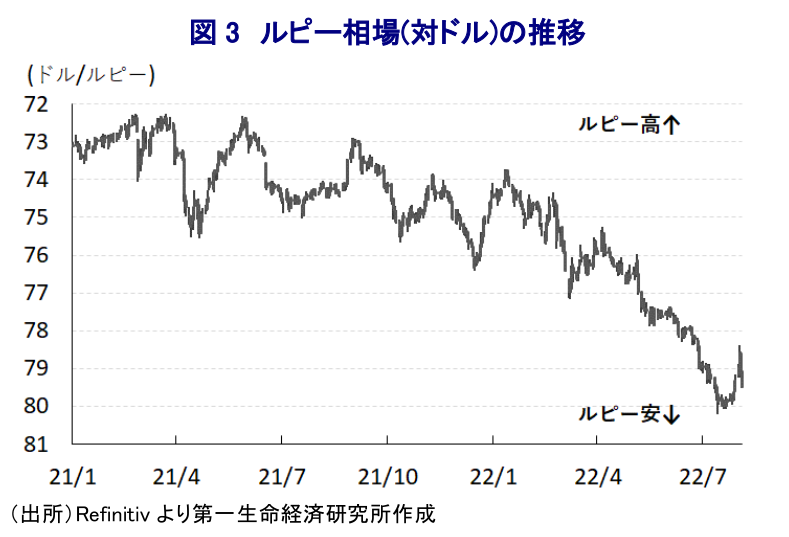

- 5日、インド中銀は政策金利を50bp引き上げる一段の金融引き締めを決定し、レポ金利は5.40%とコロナ禍前の水準に戻る。世界的な物価高により米FRBなど主要国中銀はタカ派傾斜を強めて世界的なマネーフローは変化しており、経済のファンダメンタルズが脆弱な新興国で資金流出が強まっている。インドは経常赤字と財政赤字、インフレが重なるなか、ルピー相場は先月中旬に最安値を更新するなど資金流出に直面している。商品高によりインフレも高止まりするなか、中銀は4月及び6月に続いて一段の利上げに動いた。また、中銀のダス総裁は為替安定に向けて介入を継続する可能性を示唆している。足下の外貨準備高は国際金融市場の動揺への耐性が充分だが、政府にはファンダメンタルズの改善に向けた改革が求められる。

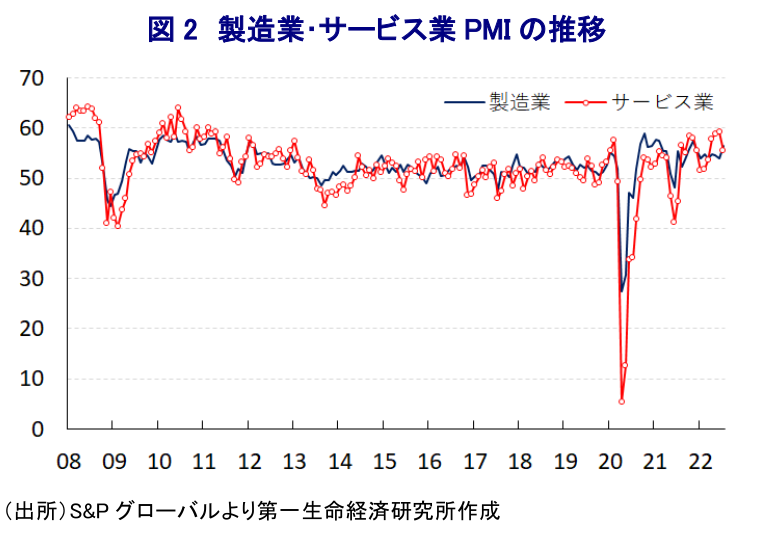

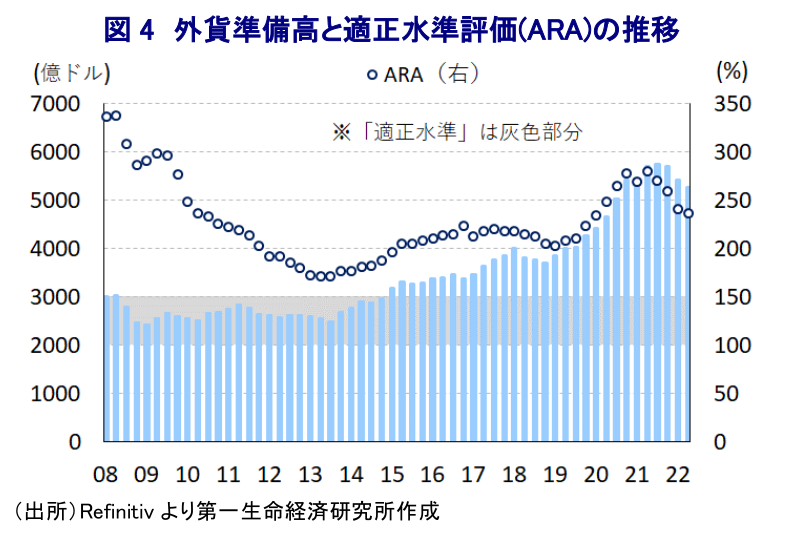

昨年来の世界経済を巡っては、原油をはじめとするエネルギー資源価格の底入れに加え、年明け以降はウクライナ情勢の悪化による供給懸念を追い風に幅広く商品市況は底入れの動きを強めており、世界的にインフレが顕在化している。これを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めていることを受け、国際金融市場では世界的なマネーフローが変化しており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国で資金流出圧力が強まる動きがみられた。インドについては、2013年の米FRBのバーナンキ議長(当時)による量的緩和政策の縮小示唆発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)に際して資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角となった経緯がある。なお、ここ数年はコロナ禍を経た財政状況の悪化に加え、商品市況の上振れによる輸入増に伴う経常赤字の拡大が懸念される一方、インフレ率は比較的落ち着いた推移が続いたものの、年明け以降のインフレ率は中銀(インド準備銀行)の定める目標を上回る水準に上振れしている。こうしたことから、中銀は年明け以降も金融緩和による景気下支えに注力する姿勢をみせていたものの、インフレが上振れしたことに加え、国際金融市場の環境変化を受けたルピー安が輸入物価を通じて一段のインフレ昂進を招く懸念が高まったことから5月に緊急利上げに踏み切った(注1)。その後もインフレ懸念を理由に米FRBは一段とタカ派傾斜を強めるなか、インドではインフレ昂進に加え、ルピー相場が最安値を更新するなど調整が進んだことを受けて、中銀は翌6月の定例会合でも追加利上げを決定するなどタカ派姿勢を強めた(注2)。しかし、利上げ幅による『タカ派』度合いの差を理由にその後もルピー相場は調整局面が続くとともに、先月半ばには過去最安値を更新する事態となるなど(注3)、物価高と金利高の共存が景気に冷や水を浴びせることが懸念される事態に直面した。足下の景気動向を巡っては、ルピー安に伴う価格競争力の向上が製造業のマインドを押し上げる一方、物価高と金利高の長期化を受けて堅調な推移が続いたサービス業のマインドは頭打ちするなど、経済成長のけん引役である家計消費など内需を取り巻く状況は変化しつつある。なお、中国当局による『ゼロ・コロナ』戦略への拘泥を受けて中国景気は下振れしているほか、物価高と金利高の共存を受けて米国経済もテクニカル・リセッションに陥るなど、世界経済に対する不透明感が高まっており、金融市場では米FRBのタカ派傾斜の後退を期待する向きに加え、底入れが続いた国際商品市況も調整するなどルピー安に繋がる材料が後退する動きもみられる。ただし、足下のインフレが引き続き高水準で推移していることを受けて、中銀は3~5日の日程で開催した定例会合において政策金利を50bp引き上げる一段の金融引き締めを決定した。この決定によりレポ金利は5.40%とコロナ禍前の水準に戻ることとなる。会合後に公表された声明文では、今回の決定も全会一致であったことが示されたほか、世界経済及び国際金融市場について「世界的な金融引き締めやウクライナ問題などリスクの高まりなどを受けて悪化している」とする一方、同国経済については「堅調な推移が続いている」との見方を示した。ただし、先行きについては「地政学リスクによる物価への悪影響が懸念される一方、農業生産の拡大が期待される」とした上で、「今年度の経済成長率は+7.2%になる」と従来の見通しを据え置いており、その理由に「農業生産の堅調さを背景に地方部の消費意欲が改善するとともに、都市部でも消費の回復が進む」ことを挙げた。一方、高止まりが続く物価動向については「世界的な供給制約の緩和が見込まれるものの、しばらくインフレ率は目標域を上回る推移が続く」との見通しを示した上で、「インフレ期待の安定や二次的影響の抑制に向けて一段の金融緩和の解除が正当化される」との認識を示した。また、会合後にオンライン会見に臨んだ同行のダス総裁は、足下の世界経済について「新興国は金融市場の急速な引き締めによるリスクが拡大している」とした上で、同国について「世界経済の影響を受けており、金融市場を巡る状況も厳しい」としつつ「強固で堅牢なファンダメンタルズを背景に今年は最速の経済成長を実現出来る」との見方を示した。また、足下で調整が続くルピー相場について「比較的秩序正しく推移している」との認識を示しつつ、「為替介入によりボラティリティは抑制されている」とした上で「外貨準備高は世界で4番目に多く、ボラティリティ抑制に用いる」として積極的に為替介入を行う考えを示した。足下の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性を示す適正水準評価(ARA:Assessing Reserve Adequacy)の適正水準の上限を大きく上回っており、金融市場の動揺に対する耐性は充分と捉えられる。ただし、先行きも資金流出に晒される可能性はくすぶるなか、今後の同国政府にはファンダメンタルズの改善に資する構造改革に取り組むことが求められることになろう。

注1 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注2 6月8日付レポート「インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定」

注3 7月14日付レポート「インドルピー、連日の最安値更新に何か手立てはあるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹