- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済、2026年の出だしは良好も、先行きに不透明要因山積

- Asia Trends

-

2026.03.16

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ関税

イラン情勢

中国経済、2026年の出だしは良好も、先行きに不透明要因山積

~供給サイド優位の状況は変わらず、統計改訂で景気認識や政策対応が影響を受ける可能性も~

西濵 徹

- 要旨

-

- 米中関係は、一旦貿易戦争に発展したものの、2025年10月の首脳会談を経て関税引き下げや輸出規制緩和により雪解けを迎えている。さらに、米連邦最高裁が相互関税に対して違憲とする判断を下し、米国は通商法122条に基づく関税に移行し、トランプ第2次政権で米国が中国に課す関税は大幅に低下している。また、3月末のトランプ氏の訪中に向けて、現在はパリで米中の経済閣僚による協議が行われている。

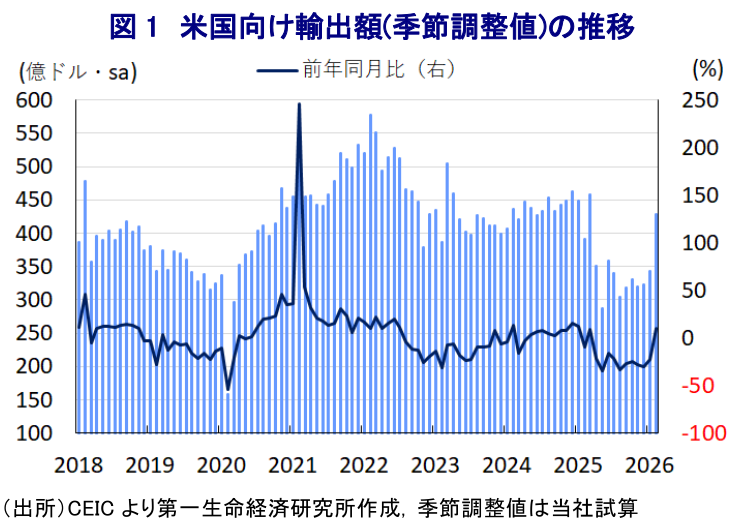

- 2月末のイスラエルと米国によるイランへの軍事行動を機に、中東情勢は緊迫化しており、原油価格は急騰している。中国はその影響を受けることが懸念されるものの、トランプ氏の訪中を控えるなかで事態を静観している。有事のドル買いを受けて、人民元は実質高となり輸出競争力への懸念がある。しかし、1-2月の輸出は前年比+21.8%となり、米国以外への輸出多角化が進むとともに、対米輸出も最悪期を脱しつつある。

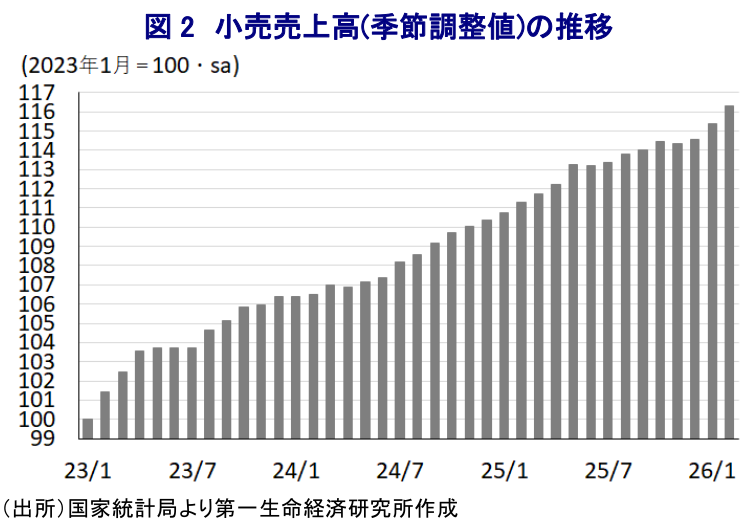

- 今月開催された全人代では第15次5カ年計画が採択され、「内需拡大」が重点課題のひとつに設定された。また、財政、金融政策の両面で景気を支える方針は示されたが、具体策は不明確であった。1-2月の小売売上高は前年比+2.8%と加速したものの、統計の上方改訂が景気認識をゆがめる可能性がある。

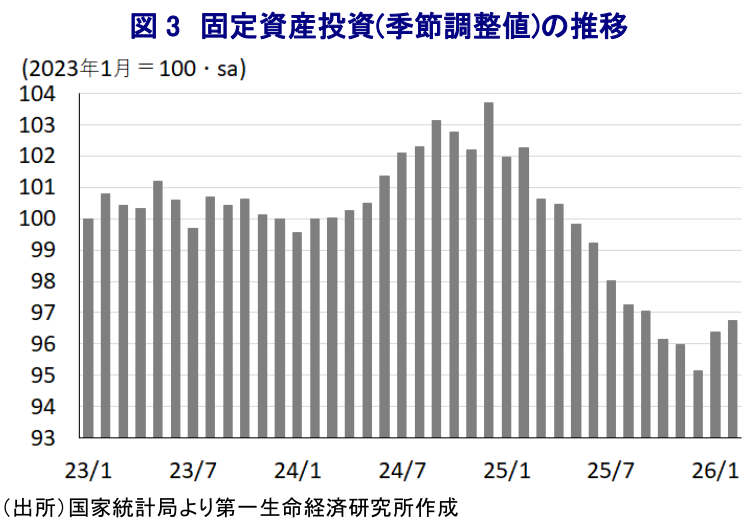

- 不動産不況は依然深刻であり、新築住宅価格は多くの都市で下落し、中古住宅は全都市で下落が続いている。全人代では不動産市場の安定への方策を示したが、従来策の繰り返しにとどまる。一方、固定資産投資は前年比+1.8%となり、国有企業や設備投資がけん引したが、不動産投資は引き続き力強さを欠く。

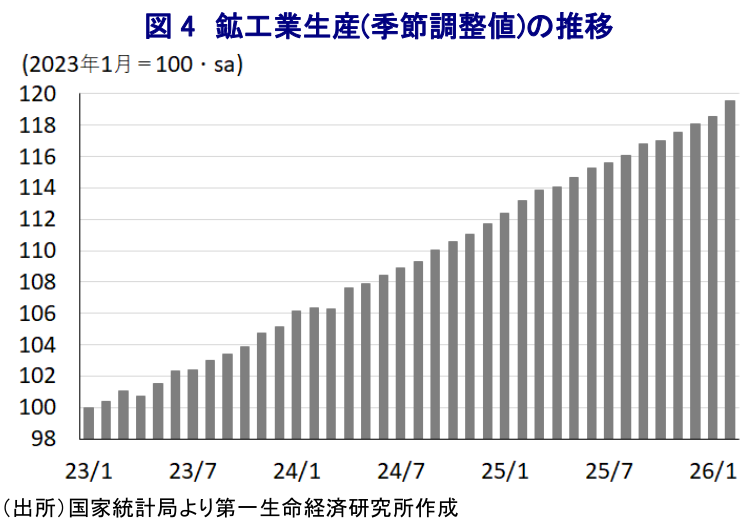

- 供給サイドの1-2月の鉱工業生産は前年比+6.3%と堅調に推移しており、ハイテク製造業(+13.1%)や産業用ロボット(+31.1%)が高成長をけん引する。一方、新エネルギー車・鉄鋼・板ガラスは低迷している。中東情勢による原油高でインフレ圧力が高まっており、供給サイドの先行きにも不透明感が増している。

- 2025年の経済成長率は+5.0%と政府目標を達成した。一方、2026年の目標は4.5〜5.0%に引き下げている。年初は内・外需ともに好調な滑り出しをみせたものの、雇用調整圧力の高まりや不動産不況など構造的課題が残るなかで景気は「K字型」の様相をみせており、自律的な景気回復への道筋は依然描きにくい。

米中関係を巡っては、トランプ米政権が関税政策を材料に圧力を掛ける一方、中国は対抗措置に動いた結果、互いに高関税を課し合う貿易戦争に発展した。その後の両国による協議を経て、事態は一旦沈静化に向かった。しかし、中国がレアアースの輸出管理を強化する方針を示したことを受けて、米国も関税の大幅引き上げや中国への輸出規制に動く方針を示すなど、再び緊張感が高まった。その後、2025年10月末に開催された首脳会談に向けた実務者協議で「地ならし」が行われるとともに、首脳会談後に中国はレアアースの輸出管理強化策の発動を1年延期し、米国も対抗措置としての追加関税を撤廃した。中国による合成麻薬対策の協力合意を理由に、この問題を根拠に課した追加関税を引き下げるとともに、米中双方が関税の上乗せ分も1年停止することで合意した。米中関係は一転して雪解けを迎えるとともに、トランプ第2次政権下で米国が中国に課す追加関税も20%とASEAN主要国(19~20%)並みとなった。米連邦最高裁判所は2月、トランプ氏が国際緊急経済権限法(IEEPA)を根拠に、連邦議会の承認を経ず関税措置を発動したことに違憲とする判断を下した。これを受け、米国政府は相互関税を終了させる一方、相互関税の代わりに通商法122条を根拠にすべての輸入品に10%の関税を課している(注1)。これにより、米国が中国に課している関税の水準は当初から大幅に低下、中国にとって対米輸出のハードルは下がっている。3月末にはトランプ氏が訪中して首脳会談の開催が予定されており、15日からパリで両国の経済担当閣僚による協議が行われている。協議では、米中双方が検討材料としている農産物や重要鉱物、貿易管理などに関する話し合いが行われている模様である。

一方、2月末のイスラエルと米国によるイランへの軍事行動をきっかけに中東情勢に不透明感が高まり、原油価格が急上昇している。イランと中国は近年、経済、外交の両面で結びつきを強めてきた。イランはホルムズ海峡の事実上の封鎖に動いており、イランなどペルシャ湾岸産油国からの原油輸入に依存する中国経済にも悪影響を与えることが懸念されるが、中国は表立った動きをみせていない。これは、トランプ氏の訪中を控えるなかで、中国として事態を荒立てることを回避したいとの狙いがうかがえる。他方、金融市場では「有事のドル買い」の動きが強まり、2025年後半以降のドル安人民元高の動きに変化が生まれている。ただし、主要輸出相手国通貨を加味した通貨バスケット(CFETS人民元指数)は、ドル高に伴い多くの新興国通貨が下落したことを反映して実質的な人民元高の動きが強まっている。実質的な人民元高は輸出競争力の足を引っ張ることが懸念されるものの、1-2月の輸出額は前年同月比+21.8%と大幅に拡大している。中国当局が米国以外の国・地域向け輸出の活発化を目指す動きが続いており、アフリカ(前年比+49.8%)やASEAN(同+29.2%)、インド(同+19.9%)、南米(同+16.4%)といった新興国向けのみならず、EU(同+29.2%)も旺盛な動きが続く。なお、米国向け(前年比▲11.0%)は前年を大きく下回るものの、月次ベースでは1月(同▲23.0%)は大幅マイナスとなる一方、2月(同+9.7%)は11ヶ月ぶりに前年を上回る伸びとなっている。対米輸出を取り巻く状況も最悪期を過ぎつつあるなか、中国景気は引き続き外需への依存を強める展開が続く可能性は高い。

今月開催された全人代(第14期全国人民代表大会第4回全体会議)では、2026年から始まる第15次5ヵ年計画が採択され、中国が直面する4つの重大戦略課題が掲げられた(注2)。その2つ目に「内需拡大」を掲げ、国内大循環(内需主導による経済循環)の実現に向けて消費を喚起するとともに、高質量発展の強化を目指し、双循環(内需主導型の成長、自給自足の強化、世界における中国依存度の向上)を円滑化させる方針を示した。2026年の経済政策運営も、内需拡大や供給力の最適化、新質生産力(新たな質の生産力)の育成を推進する考えを示した。政策運営については、より積極的な財政政策と、適度に緩和的な金融政策を継続する方針を示したものの、内需拡大に向けた具体的な方策は示されず、その行方については不透明感が残る。こうした状況ではあるものの、1-2月の小売売上高は前年同月比+2.8%と昨年12月(同+0.9%)から伸びが加速しており、足元の個人消費が改善している様子がうかがえる。月次ベースの前月比も1月(+0.71%)、2月(+0.81%)と2ヶ月連続で拡大している。ただし、今回の統計発表に合わせて昨年1年分の季節調整値を改訂しており、いずれも上方修正された。これにより、2025年は4ヶ月が前月比マイナスとされていたものの、改訂によって前月比伸び率がマイナスになった月は2ヶ月に減少している。中国の統計は、内容の改訂によって方向性が変わることが少なくない。しかし、今回の改訂によって、停滞していた景気が拡大していたと見なされるなど、景気認識に影響を与えると懸念される。

中国景気の足を引っ張っている不動産不況を巡っては、依然として先のみえない状況が続いている。全人代では、市場の安定に向けて、在庫の買い取りによる保障性住宅の供給を重点化するとともに、積立金制度の改革深化を図るほか、引き渡し保障に向けたホワイトリスト制度の拡充により債務不履行リスクを防ぐといった方針が示された。ただし、これらの施策は過去にも度々打ち出されたものとほぼ同じであるうえ、住宅需要のボリュームゾーンである若年層の雇用回復が遅れていることを勘案すれば、抜本的に状況が改善することは期待できない。一方、1-2月の固定資産投資は前年同月比+1.8%となり、当研究所が試算した昨年12月(同▲6.7%)から久々に前年を上回る伸びに転じている。前月比も1月(+1.32%)、2月(+0.39%)と2ヶ月連続で拡大しており、変化がみられる。実施主体別では、国有企業(年初来前年比+7.7%)が投資をけん引する一方、民間投資(同▲2.6%)は引き続き前年を下回る伸びが続いており、対照的である。種類別でも、習近平指導部が主導する新質生産力が後押しする形で、設備投資(年初来前年比+11.5%)は高い伸びをみせる一方、建設投資(同+0.6%)は力強さを欠く。なお、1-2月の不動産投資は前年同月比▲11.1%となり、当研究所が試算した昨年12月(同▲18.1%)からマイナス幅は縮小しており、不動産投資を取り巻く状況も変化しつつある。しかし、2月の新築住宅価格は70都市のうち53都市で下落が続いているうえ、中古住宅に至ってはすべての都市で下落に歯止めがかからず、家計、企業ともにバランスシート調整圧力を強める一因になっている。足元では、北京や上海など一部の大都市に改善の動きがみられるものの、持続的な回復に向かうかは見通しにくい状況が続いている。

このように、足元の需要サイドは、外需が拡大しているうえ、内需も改善の兆しがみられる。こうしたなか、1-2月の鉱工業生産は前年同月比+6.3%と昨年12月(同+5.2%)から伸びが加速しており、引き続き供給サイドは堅調な動きが続いている。前月比も1月(+0.39%)、2月(+0.83%)ともに拡大しており、約2年にわたって拡大基調が続いていることになる。分野別の動きも、製造業(前年比+6.6%)は堅調な動きが続いており、なかでもハイテク製造業(同+13.1%)で高い伸びが続くなど生産拡大の動きをけん引しているほか、鉱業(同+6.1%)も同様に堅調に推移している。ただし、経済活動に連動する傾向がある発電量(前年比+4.1%)の伸びは生産全体に比べて小幅にとどまり、景気回復の動きが道半ばの状況にあることを示唆している。財別では、習近平指導部が主導する新質生産力や、サプライチェーンの自立自強に向けた動きを追い風に、集積回路(前年比+12.4%)のほか、産業用ロボット(同+31.1%)、発電機(同+21.6%)などで高い伸びが続いている。一方、中国国内での需要喚起策の効果一巡により需要が下振れしていることを反映して、新エネルギー車(前年比▲13.7%)の生産が下振れしているほか、この動きが足を引っ張る形でマイコン(同▲7.9%)も低迷している。不動産市場の低迷が足かせとなる形で粗鋼(前年比▲3.6%)、銑鉄(同▲2.7%)、鋼材(同▲1.1%)など鉄鋼関連の生産は下振れするとともに、板ガラス(同▲3.5%)の生産も低迷している。足元では、中東情勢を巡る不透明感の高まりを理由に、原油など商品市況が軒並み上昇しており、企業部門を中心にインフレ圧力に直面すると見込まれるなか、生産活動を取り巻く環境は厳しさを増すことが予想される。その意味では、中国景気のけん引役となってきた供給サイドの行方も見通しが立ちにくくなっている。

2025年の中国の経済成長率は+5.0%となり、昨年の全人代(第14期全国人民代表大会第3回全体会議)で掲げた目標(5%前後)を達成した。一方、今月開催された全人代では、2026年の成長率目標を4.5~5.0%に引き下げ、状況に応じてより良い結果を目指して努力するとの方針を示した。年初の状況は、内・外需双方で上々の滑り出しをみせたと捉えられる一方、足元の企業マインド統計では幅広い分野で雇用調整圧力が強まる動きが確認されており、家計部門を取り巻く環境には不透明感が残る。習近平指導部は、経済の質的な向上と量的な成長の両立を目指す方針を掲げているものの、現実には製造業のみならず、サービス業においても雇用創出能力が低下するなど家計部門にとっては厳しい状況が続く可能性が高まっている。中国景気は「K字型」の様相を呈する展開が続くと見込まれるとともに、自律的な景気回復に向けた道筋を描くことが難しい状況が続くであろう。

注1 2月24日付レポート「米連邦最高裁が相互関税に違憲判決、新興国はどうなる?」

注2 3月5日付レポート「中国、2026年全人代開幕、特異性を強める経済、内政、外交」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹