- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中東情勢の悪化を理由にインド市場が混乱している背景とは?

- Asia Trends

-

2026.03.13

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

トランプ関税

イラン情勢

中東情勢の悪化を理由にインド市場が混乱している背景とは?

~原油高が対外収支悪化やインフレを招くほか、移民送金の減少が景気の足を引っ張る懸念も~

西濵 徹

- 要旨

-

-

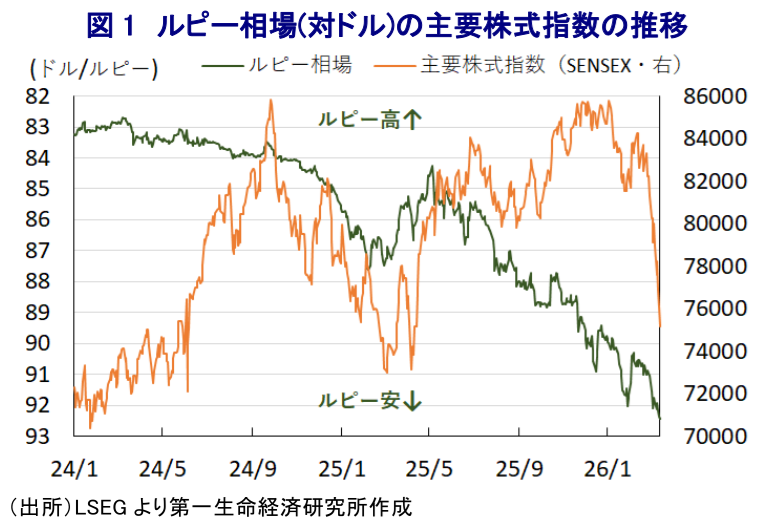

このところの金融市場においては、インドの通貨ルピー、主要株式指数、債券のすべてに売り圧力がかかる「トリプル安」に見舞われている。主な要因としては、イスラエルと米国によるイランへの軍事行動をきっかけとする中東情勢の不安定化と、それに伴う原油価格の高止まりが続いていることがある。

-

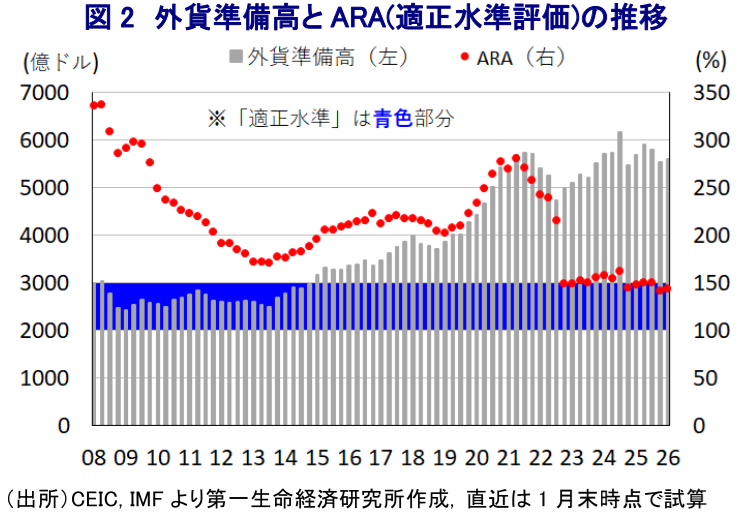

インドは、ロシア産原油の輸入拡大を巡り米国から高関税のペナルティーを課されたが、2月の米印合意によりロシア産から米国産やベネズエラ産への切り替えを約束し、関税が引き下げられた。よって、原油調達を中東に依存せざるを得ないなかで原油高が直撃している。外貨準備高はIMFの基準で「適正水準」にあり危機的状況にはほど遠いが、対外収支悪化やインフレ加速への警戒感が市場の不安を高めている。

-

エネルギー構成上、石炭依存度が高いインドは原油高の影響を受けにくい面もある。しかし、中東情勢の長期化により石炭需要が高まればエネルギー価格への波及は避けられない。足元の景気は堅調さが続くが、中東情勢の悪化が長期化すれば、移民送金の減少が個人消費など内需を圧迫するリスクもある。中長期的な成長期待は高いものの、金融市場は過度な期待を修正しつつ、長期的視点を保つことが重要である。

-

このところの金融市場では、インドに対する見方が急速に悪化している。金融市場のリスク選好が悪化しているうえ、「有事のドル買い」の動きも重なり、通貨ルピー相場は最安値を更新している。主要株式指数(ムンバイSENSEX)も大幅に調整しているほか、長期金利(10年債利回り)も高止まりするなど、いわゆる「トリプル安」に直面している。背景には、イラン情勢に対する不透明感の高まりを受け、原油価格が急上昇していることがある。インドは、国内で消費する原油の大部分を海外からの輸入に依存している。ウクライナ戦争を機に、欧米諸国などはロシアに対する経済制裁を強化したものの、インドは割安なロシア産原油の輸入を拡大するなど異なる対応をみせた。ウクライナ戦争前のインドでは、原油輸入の7割以上を中東産が占めていたものの、2025年には4割をロシア産が占めるとともに、中東産の割合は大幅に低下した。一方、トランプ米大統領はウクライナ戦争の早期終結を目指し、ロシア産原油の輸入を拡大させたインドに対する関税を大幅に引き上げる「ペナルティー」を課した(注1)。その後の米国とインドの協議を経て、2月にインドがロシア産原油の輸入を停止して米国産やベネズエラ産原油に切り替えることの見返りに、米国はインドに対する関税を大幅に引き下げることで合意した(注2)。

しかし、2月末のイスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢に対する不透明感が高まり原油価格が急上昇し、イランによるホルムズ海峡の事実上の閉鎖を受けた供給懸念を理由に高止まりしている。前述したように、米国との合意に伴いインドにとってロシア産原油の輸入再開のハードルが高まり、原油輸入を中東に依存せざるを得ない状況にある。なお、米財務省は3月5日、30日間の時限措置として、インドにロシア産原油の輸入を認める方針を示している。しかし、原油価格の高止まりが続くなか、価格上昇による輸入額の増加が対外収支を悪化させるとの懸念は高まっている。インドを巡っては、湾岸戦争をきっかけとする原油高騰を受けて、対外収支が悪化して外貨準備の枯渇が警戒され、債務危機に陥った経緯がある。足元のインドの外貨準備高は、IMF(国際通貨基金)が金融市場の動揺への耐性を示すARA(適正水準評価)に照らして、「適正水準(100~150%)」にあると試算されるなど危機的状況にはほど遠い。こうした状況ではあるものの、金融市場は、対外収支の悪化、エネルギー価格の上昇やルピー安に伴う輸入物価の押し上げも重なり、インド経済のファンダメンタルズ(基礎的条件)の脆弱さが増すことを警戒していると考えられる。

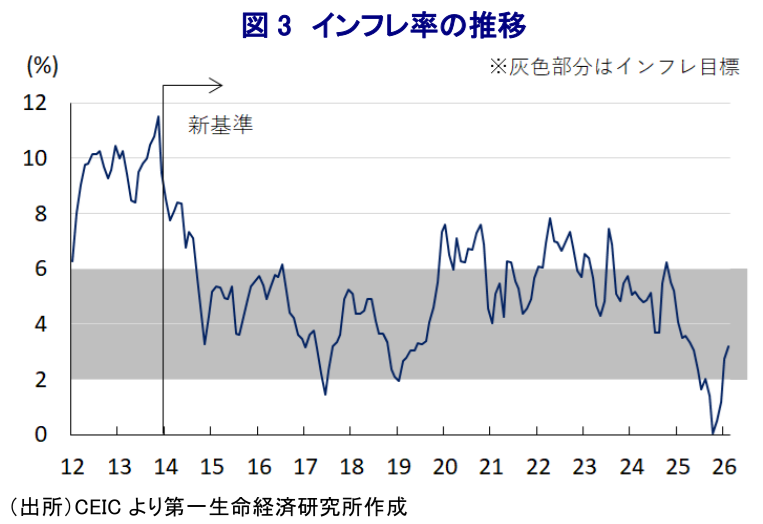

インドは、1次エネルギーに占める石炭の割合が46.4%(2023年:IEA(国際エネルギー機関))とアジア新興国のなかで比較的高く、原油や天然ガス価格の上昇の影響を相対的に受けにくいと捉えられる。石炭の国際価格を巡っては、原油価格が急上昇した後も比較的落ち着いた推移をみせており、短期的に電力などエネルギー価格に与える影響は限定的と見込まれる。しかし、中東情勢の不安定化が長期化して原油高が定着すれば、アジアをはじめとする新興国の石炭需要が高まることで、エネルギー価格の上昇圧力が強まることは避けられない。2月のインフレ率は前年同月比+3.21%とRBI(インド準備銀行)が定める目標域(4±2%)の範囲内で推移しているものの、前月(同+2.73%)から加速しており、インフレ圧力が着実に高まっている様子がうかがえる。先行きは原油高やルピー安の進行による影響が顕在化することが見込まれ、金融政策の運営は一層難しさを増すことが予想される。また、2025年10-12月の実質GDP成長率は、統計改定の影響を考慮する必要はあるものの、前年同期比+7.8%と引き続き高い伸びが続いた。それまでのインフレ鈍化やRBIによる断続的な利下げ実施を追い風に、個人消費など内需の堅調さがけん引役になっていることが確認された(注3)。しかし、中東情勢の不安定化が長期化すれば、名目GDP比で3%強に相当する移民労働者からの送金の大部分を占める中東産油国からの流入が滞り、個人消費など内需の足を引っ張ることが懸念される。実際のところ、中東情勢の不安定化を理由にインド市場が動揺している背景には、こうした事情も影響している可能性がある。インド経済については、中長期的にも人口増加が見込まれるなど成長への期待は高いものの、近年世界経済の成長をけん引してきた中国とは構造が大きく異なり、金融市場は高過ぎる期待を修正しつつ、長期的な視点を持つことが肝要と考えられる。

注1 2025年8月27日付レポート「米国、インドへの追加関税発動、トランプ関税はブラジルと同じ50%へ」

注2 2月3日付レポート「インドと米国が急展開で通商合意、トランプ関税は18%に」

注3 3月2日付レポート「インド、統計改定の影響に要注意も、堅調な景気拡大を確認」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹