- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 世界的なインフレの波は中国の企業及び家計にも着実に及んでいる

- Asia Trends

-

2022.07.11

アジア経済

新型コロナ(経済)

原油

アジア金融政策

中国経済

ウクライナ問題

世界的なインフレの波は中国の企業及び家計にも着実に及んでいる

~雇用回復が遅れるなかでの生活必需品を中心とするインフレはペントアップ・ディマンドの行方に影響~

西濵 徹

- 要旨

-

- 中国経済は当局のゼロ・コロナ戦略への拘泥が足かせとなるとともに、世界経済にも影響を与えている。先月以降は経済活動の正常化が進むなど当面の最悪期は過ぎつつあるが、企業マインドの回復の一方で雇用の回復は遅れている。世界的な商品高を受けて金融市場環境は変化するなか、金融市場には中国当局が景気刺激策に舵を切るとの期待は高いが、資金流出を警戒して的を絞った対応にならざるを得ない。不動産市況の低迷に伴いデフォルトが発生する動きもみられるなど、中国経済を巡る不透明感は依然くすぶる。

- 世界的な商品高は中国にも影響を及ぼしており、特に企業部門は原材料価格の上昇に直面する。他方、当局は景気への影響を警戒して商品価格への転嫁を事実上禁止しており、足下の出荷価格は頭打ちの兆候がうかがえる。ただし、エネルギー資源価格の高止まりを受けて家計部門は生活必需品を中心とするインフレ圧力に直面している。雇用の回復が遅れるなかでの生活必需品を中心とするインフレは実質購買力の下押し圧力となるほか、貯蓄志向を強めるなかでペントアップ・ディマンドの足かせとなり得る。当面の世界経済は中国当局によるゼロ・コロナ戦略の動向に揺さぶられる展開が続くことは避けられないと判断出来る。

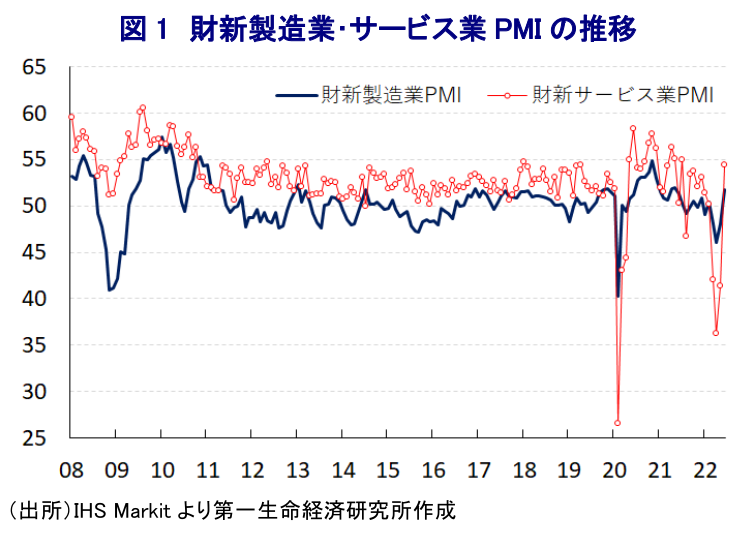

中国経済を巡っては、当局による『ゼロ・コロナ』戦略への拘泥が幅広く経済活動に悪影響を与えるとともに、サプライチェーンの混乱を通じて中国国内のみならず、世界にも影響が伝播するなど世界経済の不透明要因となっている。なかでも同国の最大都市で且つ世界最大の貨物輸送量を誇る上海港を擁するなど海外経済との連動性が高い上海市での約2ヶ月に及んだ都市封鎖(ロックダウン)の実施は、中国経済と関係が深い新興国及び資源国経済の足を引っ張った。しかし、先月に上海市での都市封鎖が解除されるとともに、首都の北京市でも経済活動の正常化に向けた動きが漸進しており、それ以前から段階的に行動制限が緩和されたことも重なり、幅広く中国の企業マインドは底入れしている(注1)。よって、中国経済を巡る状況は当面の最悪期を過ぎていると捉えられる一方、企業マインドが大きく改善しているにも拘らず雇用の回復は遅れているほか、家計のマインドも急速に悪化するなど家計部門を取り巻く環境は厳しさを増している様子がうかがえる(注2)。他方、足下の世界経済を巡っては、ウクライナ情勢の悪化を理由とする欧米などの対ロ経済制裁の強化を受けた幅広い国際商品市況の上振れを反映してインフレ圧力が強まるなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場を取り巻く環境は変化している。なお、今年の中国は秋に共産党大会(中国共産党第20回全国代表大会)の開催が控えており、同大会では習近平指導部が異例の3期目入りを目指すなど『政治の季節』が近付くなか、金融市場においては景気下支えに向けた政策支援を期待する向きがある。事実、中銀(中国人民銀行)は5月に住宅ローン金利に連動する政策金利(5年物LPR)の引き下げを決定したほか(注3)、減税や補助金など財政支援による景気下支えに動いているものの、こうした対応はコロナ禍の影響を受けた分野に限られる『的を絞った』ものに留まるなど、過去に行われた巨額の財政出動に比べて物足りないものとなっている。これは、過去に中国政府が実施した巨額の財政出動がその後の債務及び投資などの過剰など中国経済を巡る『灰色のサイ』の元凶になったことに加え、上述の金融市場環境の変化を受けて過度な財政出動及び金融緩和は資金流出を惹起させる可能性が懸念されることも影響している。ただし、当局によるゼロ・コロナ戦略の拘泥を受けた不動産市況の低迷に伴い、足下では不動産関連企業によるデフォルト(債務不履行)が発生するなど資金繰りの悪化が顕在化しており、不動産投資の下振れが景気の足を引っ張ることも懸念される。さらに、足下では再び新規陽性者数が拡大していることを理由に、部分的ないし完全な都市封鎖が実施される動きが広がりをみせるなど、中国経済を巡る不透明感は引き続き払しょく出来ない状況にあると判断出来る。

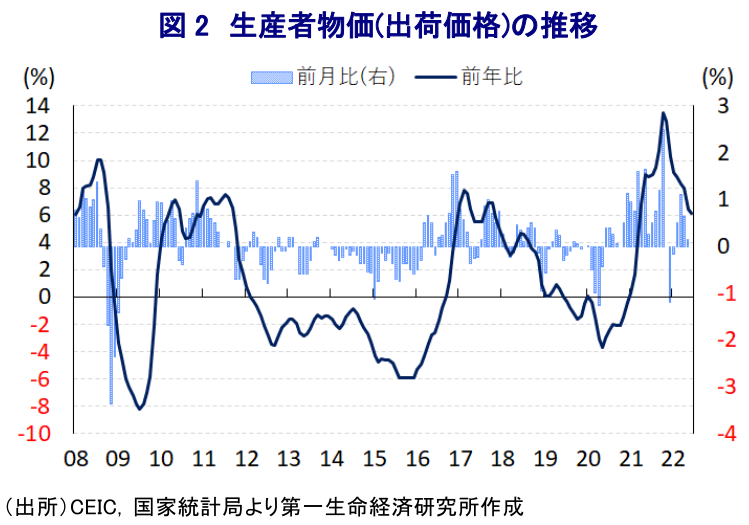

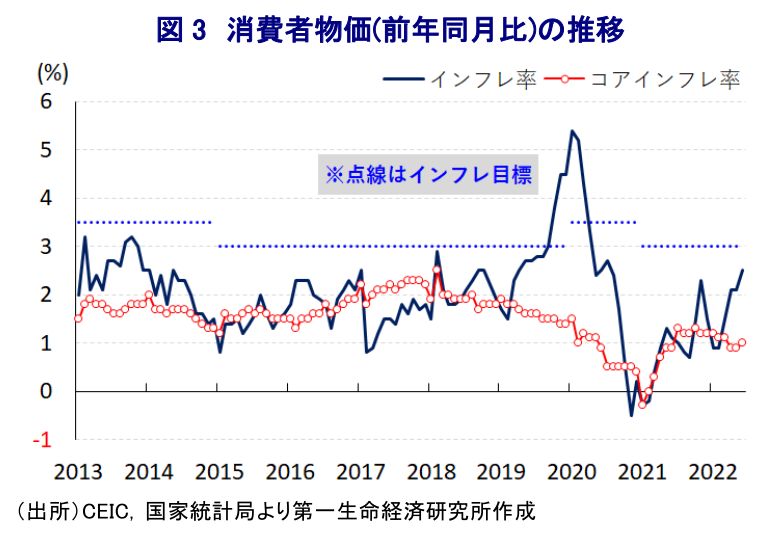

このところの幅広い商品高によるインフレの動きは中国にも影響を与えており、中でも企業部門は深刻なインフレに直面する展開が続いてきた。6月の生産者物価(出荷価格)は前年同月比+6.1%と前月(同+6.4%)から鈍化して15ヶ月ぶりの伸びとなっている上、前月比も+0.0%と前月(同+0.1%)から上昇ペースが鈍化しているものの、これは商品高が進む一方で景気回復の勢いが低下するなかで当局が企業部門に対して原材料価格の上昇を商品価格に転嫁することを事実上禁止していることが影響している。事実、6月の生産者物価(調達価格)は前年同月比+8.5%と前月(同+9.1%)から鈍化して出荷価格動揺に15ヶ月ぶりの伸びとなっているものの、前月比は+0.2%と前月(同+0.5%)からペースこそ鈍化するも上昇が続いている。よって、企業部門にとってこのところの商品高の動きは収益を圧迫していると捉えられる。なお、中国経済の減速懸念に加え、米国の金融引き締めによる『オーバーキル』を警戒したこのところの商品市況の調整の動きを反映して、非鉄金属関連などで調達価格に下押し圧力が掛かる動きがみられるほか、こうした動きに加えて家計消費の弱さを受けた価格競争の激化により消費財価格の出荷価格に下押し圧力が掛かっている。他方、原油や石炭などエネルギー資源の堅調さを反映してエネルギー価格の出荷価格は上振れするなど、生活必需品を中心にインフレ圧力が強まる動きがみられる。こうした状況を反映して、6月の消費者物価は前年同月比+2.5%と前月(同+2.1%)から加速して23ヶ月ぶりの水準となるなど上振れしているものの、前月比は+0.0%と前月(同▲0.2%)に続いて落ち着いた推移をみせている。なお、足下の物価が落ち着いた動きをみせている背景には、野菜(前月比▲9.2%)や果物(同▲4.5%)、卵(同▲4.3%)、鮮魚(同▲1.6%)、豚肉(同▲1.6%)など生鮮品を中心とする食料品価格が下落しており、穀物価格の上昇が世界的に食料インフレを招く一因となっているものの、中国においてはそうした動きに一服感が出ている。他方、原油や石炭などエネルギー資源価格の高止まりはガソリン(前月比+6.6%)をはじめとするエネルギー価格の上振れに繋がっており、中国においても生活必需品を中心にインフレ圧力が強まっている様子がうかがえる。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+1.0%と前月(同+0.9%)からわずかに伸びが加速しているものの、インフレ率を大きく下回る伸びに留まるほか、前月比も+0.1%と前月(同+0.0%)からわずかな上昇に留まる。経済活動の正常化の動きを反映してサービス物価(前月比+0.2%)は上昇している一方、消費財物価(同▲0.1%)に調整圧力がくすぶるなど景気回復の弱さが物価の重石になる状況が続いている。さらに、上述のように足下の雇用回復が遅れるなかでのエネルギーなど生活必需品を中心とするインフレ圧力は実質購買力の下押し圧力となりやすく、先行きの景気回復の足かせとなることは避けられない。足下の家計マインドの悪化を巡っては、貯蓄志向が強まる動きもみられるなど、仮に経済活動の正常化が進んだ場合においてもペントアップ・ディマンドの発現が期待ほどに高まらない可能性があるほか、実質購買力の下押しに伴い下振れすることも懸念される。他方、上述のように財政及び金融政策を通じた下支えが難しくなるなか、世界経済は中国のゼロ・コロナ戦略に引き続き揺さぶられる展開が続くことは避けられそうにない。

注1 6月30日付レポート「中国、企業マインドは大きく改善も、収益環境と家計部門に不透明感」

注2 7月1日付レポート「中国、景気回復に向けた最大の壁は「雇用」にあり」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹