- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、景気回復に向けた最大の壁は「雇用」にあり

- Asia Trends

-

2022.07.01

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

金利

ウクライナ問題

中国、景気回復に向けた最大の壁は「雇用」にあり

~家計の雇用信頼感は大幅に悪化、財布の紐の堅さはペントアップ・ディマンドの足かせとなる可能性も~

西濵 徹

- 要旨

-

- 世界経済は欧米を中心にコロナ禍からの回復が続く一方、中国では当局のゼロ・コロナ戦略が足かせとなったが、足下では好転の兆しが出ている。他方、ウクライナ情勢の悪化による商品高がインフレを招き、米FRBなど主要国中銀のタカ派傾斜により国際金融市場を取り巻く環境は変化している。金融市場では中国当局が景気下支え策に舵を切るとの期待は高いが、資金流出を惹起させるリスクもあるなかで「的を絞った」対応に留まる可能性が高い。先行きの中国景気は政策支援による押し上げが極めて難しくなっていると言える。

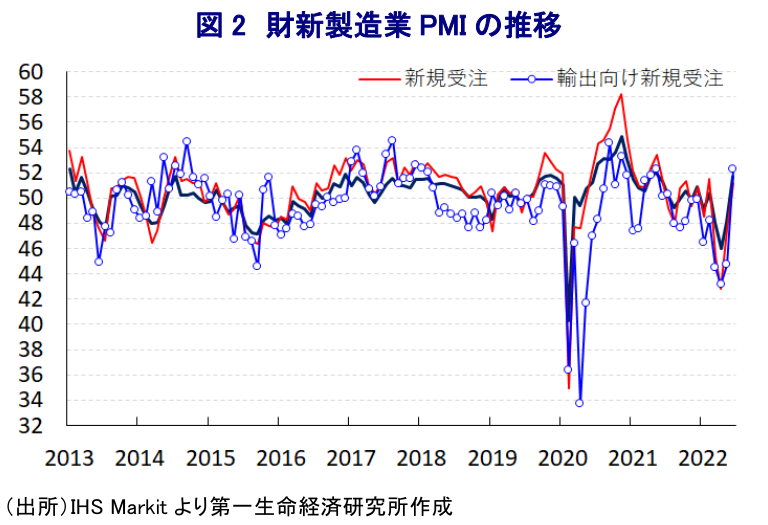

- 政府統計では6月は幅広く企業マインドが改善したが、財新製造業PMIも51.7と1年1ヶ月ぶりの水準に回復している。内・外需双方の改善やサプライチェーンの回復が生産を押し上げるとともに、原材料需要も底入れが確認出来る。ただし、商品高がコスト上昇を招くなかで価格転嫁は難しいなど収益圧迫要因となる状況が続く。さらに、生産拡大にも拘らず雇用回復は遅れるなど家計消費を取り巻く環境は厳しい展開が続く。

- 中銀が公表した家計の雇用マインドは悪化しており、コロナ禍の影響が最も色濃く現われた時期も下回るなど当局のゼロ・コロナ戦略は雇用悪化を招いている。先行きのお金の使い方も貯蓄に回す比率が上昇しており、金融市場はペントアップ・ディマンドの発現を期待するも期待外れとなる可能性もある。先行きの政策運営を巡っては、雇用の回復を重視した政策の重要性がこれまで以上に必要になっていることは間違いない。

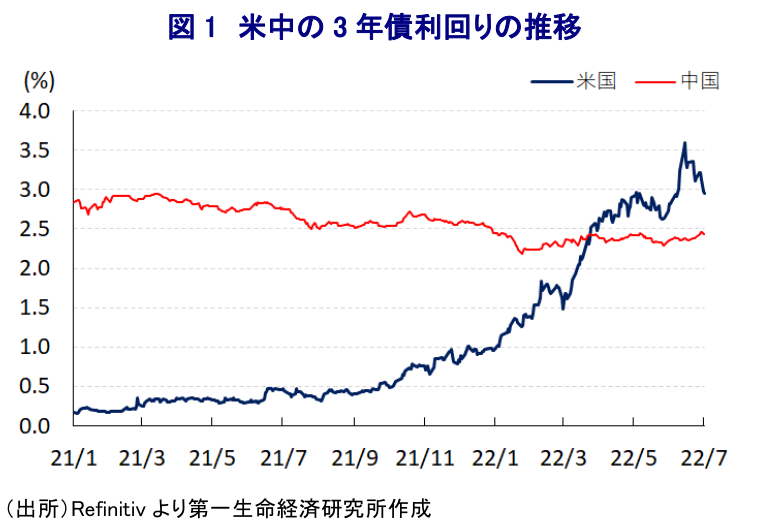

このところの世界経済を巡っては、欧米など主要国を中心にコロナ禍からの回復が続く一方、中国においては当局の『ゼロ・コロナ』戦略への拘泥が経済活動の足かせになるとともに、サプライチェーンの混乱を通じて国外にも悪影響を与えており、中国経済と関係が深い新興国や資源国経済の足を引っ張る動きがみられる。他方、先月には上海市で約2ヶ月に及んだ都市封鎖(ロックダウン)が解除されたほか、北京市でも経済活動の正常化に向けた動きが前進しており、それ以前からの段階的な行動制限の緩和の動きが広がっていることも重なり中国の企業マインドは底打ちするなか、6月の政府統計は製造業、非製造業ともに企業マインドが大きく上振れするなど景気を取り巻く状況は改善している(注1)。よって、足下の世界経済は引き続きコロナ禍からの回復の動きが続いていると捉えられる。なお、昨年来の世界経済の回復を追い風に原油をはじめとする国際商品市況は底入れしてきたなか、年明け以降はウクライナ情勢の悪化を受けた欧米などの対ロ制裁強化で幅広い商品市況は上振れしており、全世界的にインフレが顕在化している。こうした状況を反映して、米FRB(連邦準備制度理事会)など主要国中銀は軒並みタカ派傾斜を強めており、国際金融市場においてはコロナ禍対応を目的とする全世界的な金融緩和を受けた『カネ余り』の手仕舞いが進むなど環境は大きく変化している。中国では秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部は異例の3期目入りを目指すなど『政治の季節』が控えるなか、金融市場においては景気下支えに向けた財政及び金融政策を期待する向きがある。当局のゼロ・コロナ戦略の拘泥による経済活動の制限は不動産市況の足かせとなるなど金融システムへの悪影響の波及が懸念されるなか、5月に中銀(中国人民銀行)は住宅ローン金利に連動する5年物LPRの引き下げを決定する政策金利の引き下げのほか(注2)、補助金や減税など財政措置による景気下支えの動きがみられる。しかし、これらはいずれもコロナ禍の影響を受けた分野などを対象とする『的を絞った』ものに留まるなど、過去に実施したような巨額の財政出動などと比較して物足りないものとなっている。この背景には、上述のように国際金融市場を取り巻く環境が変化するなかで米国の金利は中国の金利を上回るなど、外国人投資家にとっては『チャイナリスク』を取ることの妙味が低下していることがある。結果、中国当局による追加金融緩和は資金流出を惹起させる可能性があるとともに、それに伴い人民元相場に調整圧力が強まることが懸念される。幅広い国際商品市況の上振れにより、足下では中国においても企業部門を中心にインフレに直面している上、家計部門も生活必需品を中心とするインフレに見舞われるなか(注3)、人民元安による輸入物価の押し上げはインフレを一段と加速させる可能性が高まる。先行きの中国景気を巡っては、政策的な押し上げに頼ることが難しくなっているのが実情と言える。

上述のように政府統計では6月の企業マインドは製造業、非製造業ともに大きく改善するなど景気の底入れが確認されたなか、英調査会社のIHS Markit社が公表した6月の財新製造業PMI(購買担当者景況感)も51.7と前月(48.1)から+3.6pt上昇して4ヶ月ぶりに好不況の分かれ目となる水準を上回るとともに、1年1ヶ月ぶりの高水準となるなど急速に景気の底入れが進んでいることが確認されている。足下の生産動向を示す「生産(56.4)」は前月比+13.2ptと大幅に上昇して2020年11月以来の高水準となるなど生産活動が急速に活発化しているほか、先行きの生産に影響を与える「新規受注(51.2)」も同+3.7pt上昇して4ヶ月ぶりに50を上回るとともに、「輸出向け新規受注(52.3)」も同+7.6pt上昇して11ヶ月ぶりに50を上回る水準に回復しており、内・外需双方で改善が進んでいる様子がうかがえる。また、生産の大幅な拡大にも拘らず「完成品在庫(49.3)」は前月比+0.2ptと小幅な上昇に留まるとともに50を下回る水準で推移しており、経済活動の正常化を反映して「サプライヤー納期(50.1)」が同+6.8ptと大幅に上昇して2年1ヶ月ぶりに50を上回るなどサプライチェーンの回復が進んでいることが影響している。さらに、生産拡大に向けた素材及び部材など原材料需要の拡大を反映して「購買(51.5)」は前月比+4.6pt上昇して4ヶ月ぶりに50を上回るなど、海外からの輸入を押し上げることが期待される。そして、国際商品市況の上振れを反映して「投入価格(55.2)」も同+0.2pt上昇しており、企業部門は引き続きインフレ圧力に直面している一方、「出荷価格(49.6)」も同+1.5pt上昇するも引き続き50を下回る推移が続くなど国内向けの価格転嫁が事実上禁止されていることが重石となるなど、企業収益の圧迫要因となる状況が続いている。なお、生産拡大の動きに加え、先行きの回復も期待される状況にも拘らず「雇用(48.8)」は前月比+0.2ptとわずかな上昇に留まり、引き続き50を下回るなど調整圧力がくすぶる状況が続いている。政府統計においても、製造業、非製造業ともにマインドは大幅に改善しているものの、雇用の回復は小幅に留まるなど遅れており、家計部門にとっては生活必需品を中心とするインフレ圧力が強まるなかで厳しい環境に直面している。

雇用を巡っては、先月29日に中銀が公表した今年4-6月の都市部における家計部門の雇用信頼感指数は大きく下振れしており、世界金融危機以来の水準に落ち込むなど雇用に対する見方が急速に悪化している様子がうかがえる。足下の雇用環境について「厳しい」とする見方は45.6%と半数近くに達している上、その水準はコロナ禍の影響が最も色濃く現われた2020年4-6月(42.4%)を上回るなど、当局のゼロ・コロナ戦略の影響は深刻と捉えられる。雇用を巡る不安は所得に対する見通しも悪化させるなか、先行きのお金の使い道について貯蓄志向が急速に高まる動きもみられるなど、金融市場においてはペントアップ・ディマンドの発現が景気回復を後押しするとの見方があるものの、期待ほどには高まらない可能性も考えられる。その意味では、先行きの中国景気の回復の実現のためには雇用の回復が何よりも重要になっており、今後は雇用を重視した政策運営の必要性がこれまで以上に高まるであろう。

注1 6月30日付レポート「中国、企業マインドは大きく改善も、収益環境と家計部門に不透明感」

注2 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注3 6月10日付レポート「中国、ロックダウン解除も家計、企業ともに厳しい状況は変わらず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹