- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米インフレ圧力に鈍化の兆し?

- US Trends

-

2022.07.04

米国経済

米国経済全般

米国金融政策

経済指標全般(米国)

景気指標(米国)

米インフレ圧力に鈍化の兆し?

~供給制約が僅かに緩和~

田中 理

- 要旨

-

- 利上げの効果が浸透するなか、米国では景気減速を示唆する指標が増えている。こうしたなか、ISMの入荷遅延指数がやや低下するなど、物価高騰の一因である供給不足に緩和の兆しもある。ただ、景気減速がインフレ抑制に十分と判断されるには、まだしばらく時間が掛かりそうだ。

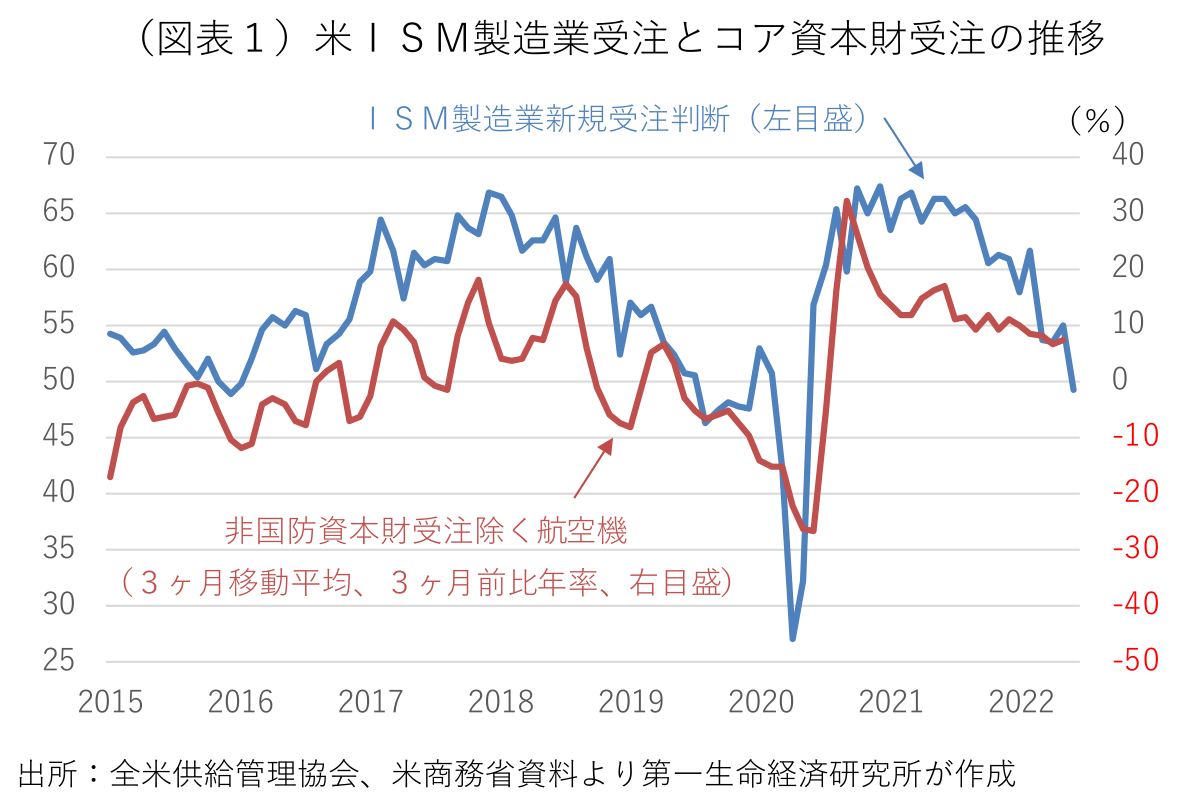

1日に発表された米国のISM製造業指数は、米国景気の減速を裏付ける内容であったが、同時にインフレ関連指標にも鈍化の兆しが出てきている点は、今後の金融政策運営を占ううえで重要な判断材料となる。6月のISM製造業指数は前月の56.1から53.0に急ブレーキが掛かった。引き続き好不況の分岐点である50超を上回っているものの、2020年春のコロナ第一波が落ち着いた後で最も低い水準に低下した。前月に2020年11月以来の50割れに転落した雇用判断指数(49.6→47.3)が一段と悪化したことに加えて、新規受注判断(55.1→49.2)が2020年5月以来の50割れとなった(図表1)。FRBの積極的な利上げにより、住宅市場を中心に需要の減速が広がっていることに加えて、エネルギー価格の高騰による家計の実質購買力の目減りや株安による逆資産効果から、家計マインドが慎重化している。5月の中古住宅販売件数が2020年6月以来の水準に落ち込んだほか、5月の個人消費支出が前月比+0.2%の伸びにとどまり、コロナ禍克服で堅調を維持してきた消費関連データにも変調の兆しが広がっている。

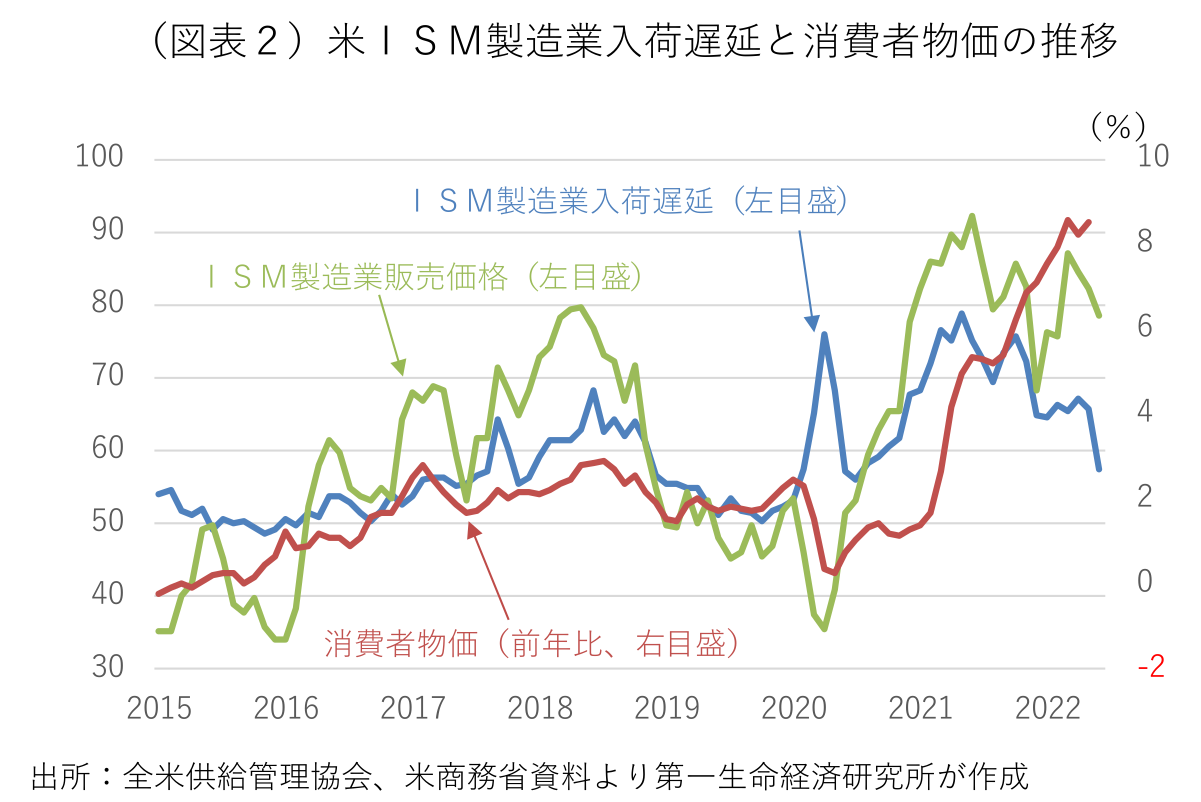

エネルギー価格の高騰、労働需給の逼迫、供給制約など、インフレ圧力が続いているが、ISM製造業指数の入荷遅延(サプライヤー納期)指数が2020年9月以来の50台まで低下し、物価高騰の一因である供給不足が徐々に緩和しつつあることが窺える(図表2)。同日に発表された中国の6月の製造業PMIが4ヶ月振りに50超に復帰するなど、中国のゼロコロナ政策の緩和が影響した可能性がある。上海市は先月1日、2ヶ月に及んだロックダウンを解除した。米国のISM製造業指数の販売価格指数は引き続き歴史的な高水準にあるが、3月をピークに上昇モメンタムが僅かに鈍化している。5月に約40年振りの高い伸びを記録した米国の消費者物価は、13日に発表される6月値では一段と上昇が加速する可能性が高いが、景気の減速と供給不足の緩和が続く場合、向こう数ヶ月内のピークアウトがみえてこよう。

米国ではこのところ景気減速を示唆する経済指標が増えているが、今のところ近い将来の景気後退入りを示唆する程のものではない。8日の雇用統計は引き続き、堅調な雇用拡大と賃金上昇を確認する可能性が高い。中国では秋に共産党大会が、米国では中間選挙を控え、景気の下支えに動くとの期待もある。インフレ圧力も僅かに弱まってきたとは言え、FRBが警戒姿勢を解くには程遠い状況にある。景気後退懸念が金融市場の動揺を誘っているが、景気減速がインフレ圧力の後退に十分と判断されるのは、もうしばらく先となりそうだ。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済