- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドは感染一服で景気底入れも、原油高、外交関係など課題山積

- Asia Trends

-

2022.03.01

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インドは感染一服で景気底入れも、原油高、外交関係など課題山積

~オミクロン株の影響は比較的早期に一巡も、原油高やウクライナ問題への対応など懸念材料は多い~

西濵 徹

- 要旨

-

- 年明け以降のインドでは、オミクロン株による感染再拡大が直撃するなど底入れが期待された景気に冷や水を浴びせる懸念が高まった。1月末にかけて感染動向は急激に悪化するとともに人の移動も頭打ちするも、ワクチン接種の進展も追い風に感染動向は一転改善している。足下では行動制限の緩和も追い風に人の移動は再び底打ちしており、オミクロン株による実体経済への悪影響は比較的早期に収束しつつある。

- 昨年末にかけての感染収束や人の移動の底入れなども重なり、昨年10-12月の実質GDP成長率は+5.4%と伸びは鈍化するも5四半期連続のプラス成長で推移している。政府の景気下支え策も追い風に家計消費や政府消費は堅調な動きをみせるも、企業部門の設備投資需要は弱含むなど自律回復にはほど遠い展開が続いた。政府は早くも今年度の経済成長率を下方修正したほか、来年度も統計のゲタを勘案すれば力強さを欠く展開が続く可能性が高く、インド経済は引き続き本調子を取り戻せない状況が続くと見込まれる。

- 政府及び中銀は景気回復を優先する姿勢をみせる一方、足下ではウクライナ問題の激化に伴う原油高などの影響が懸念される。国際金融市場を取り巻く状況変化はマネーフローに影響を与えるなか、経済のファンダメンタルズの悪化は資金流出を招くことが懸念される。他方、インドは伝統的にロシアと関係が深いなかでウクライナ問題に対して沈黙を続けている。米国との軍事的パートナーシップを強めるなかでのこうした対応は先行きの不透明要因となり得る。等距離外交を標ぼうしてきたインドは難しい選択を迫られることになろう。

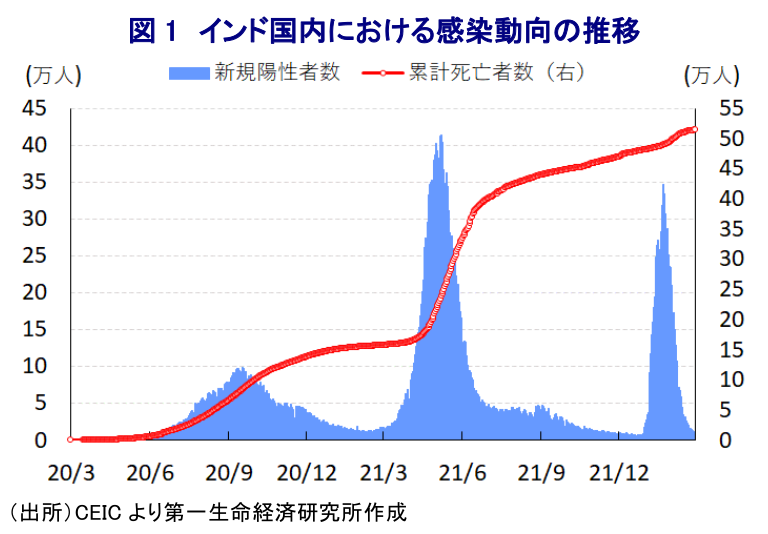

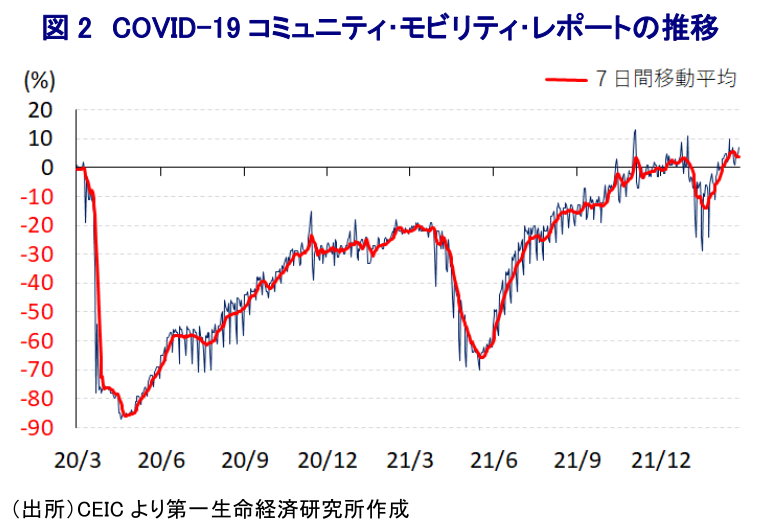

年明け以降のインドにおいては、昨年末に南アフリカで確認された新たな変異株(オミクロン株)による新型コロナウイルス(SARS-CoV-2)の感染拡大の動きが広がり、人口100万人当たりの新規陽性者数(7日間移動平均)は先月末に257人に達するなど感染爆発が懸念される事態となった(注1)。インドでは昨年、感染動向の急激な悪化を受けて、ワクチンの国内供給を優先させる『囲い込み』を図ることでワクチン接種を積極化させるとともに、ワクチン接種の進展を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略が採られた。この結果、昨年末にかけては感染収束が進んだことも追い風に人の移動は底入れの動きを強めるとともに、企業マインドも製造業、サービス業問わず幅広く改善の動きを強めるなど、景気回復を促す動きが確認された。ただし、上述のように年明け以降における感染動向の急激な悪化を受けて人の移動に下押し圧力が掛かったほか、サービス業を中心に企業マインドは頭打ちの様相を強めるなど景気に急ブレーキが掛かることが懸念される動きも確認された。なお、足下のインド国内におけるワクチン接種動向は、完全接種率(必要な接種回数をすべて受けた人の割合)は56.65%、部分接種率(少なくとも1回は接種を受けた人の割合)も69.29%(いずれも先月27日時点)と国内の7割近くがワクチンへのアクセスを確保している。他方、欧米など主要国を中心に追加接種(ブースター接種)の動きが広がりをみせるなか、同国では昨年8月から早期に接種済の人を対象に追加接種が実施されているものの、先月27日時点における追加接種率は1.35%に留まるなど追加接種は大きく遅れている。こうした状況ではあるものの、同国の人口100万人当たりの新規陽性者数は1月末を境に頭打ちに転じており、足下では10人にまで低下するなど感染状況は急速に改善している。さらに、オミクロン株を巡っては感染力が他の変異株に比べて極めて高い一方、陽性者の大宗は無症状者か軽症者であるなど重症化率が低いとされており、年明け以降における感染動向の急激な悪化にも拘らず死亡者数の拡大ペースは緩やかなものに留まっている。上述のように足下における感染動向の改善を受けて、同国政府は年明け以降再導入した行動制限を再び緩和する動きをみせているほか、人の移動は再び底打ちするなど景気の底入れを促す動きが確認されており、感染動向の悪化による実体経済への悪影響は比較的短期に収束していると捉えられる。

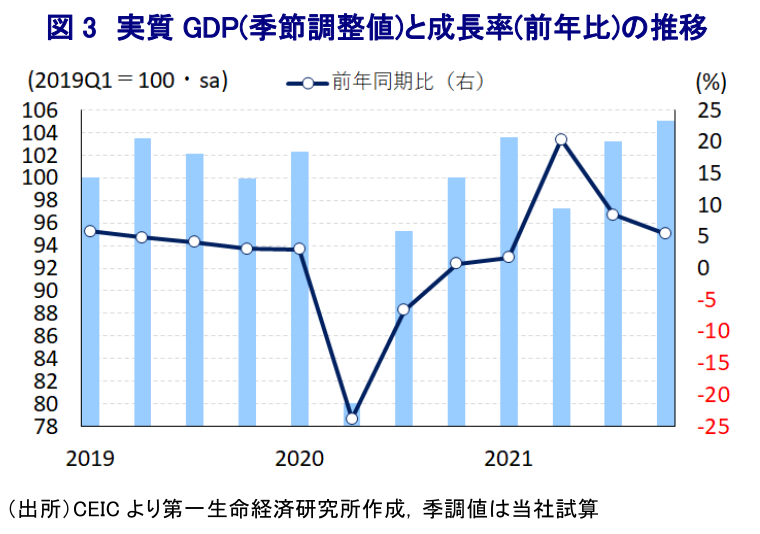

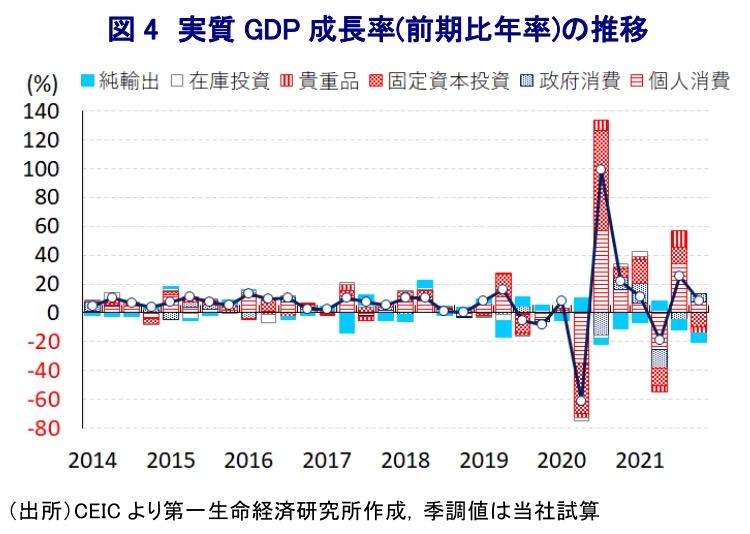

なお、上述のように昨年末にかけてインドでは感染動向の改善が進むとともに、ワクチン接種の進展も追い風に経済活動の正常化が図られるなか、そうした動きを反映して10-12月の実質GDP成長率は前年同期比+5.4%と前期(同+8.5%)から伸びが鈍化するも、5四半期連続のプラス成長で推移している。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も2四半期連続のプラス成長で推移しており、拡大ペースは感染一服による行動制限の緩和を受けて押し上げられた前期から鈍化しているものの、+7%強と試算されるなど景気は堅調に底入れしている。実質GDPの水準も新型コロナ禍の影響がインドに及ぶ直前である一昨年1-3月時点と比較して+2.7%程度上回ると試算されるなど、インド経済は着実に新型コロナ禍を克服しつつあると捉えられる。需要項目別では、行動制限の緩和の動きに加え、インフレ率も中銀(インド準備銀行)の定めるインフレ目標の範囲内で推移するなど家計部門の実質購買力を下支えしていることも重なり、家計消費は堅調に推移している。さらに、財政出動による景気下支えの動きを反映して政府消費も拡大傾向を強める動きもみられる。一方、欧米を中心とする世界経済の回復にも拘らず輸出は勢いを欠いている上、企業部門による設備投資意欲も弱含む動きが確認されるなど、インド経済は依然として自律回復にほど遠い状況にあると判断出来る。また、分野別の生産動向を巡っては、家計消費の堅調さや国際金融市場の活況を反映して幅広くサービス業の生産は拡大の動きが続いているほか、農林漁業関連の生産も底堅く推移している。その一方、昨年末にかけては石炭の需給ひっ迫を理由とする電力不足が幅広い経済活動の足かせとなる懸念が高まったことを受け、製造業の生産に下押し圧力が掛かったほか、鉱業部門の生産も弱含んでいる上、企業部門の設備投資需要の弱さは建設業の足かせとなるなど、幅広い分野で生産は弱含む動きが確認されている。ただし、供給サイドの統計であるGVA(国内総付加価値)は同国に新型コロナ禍の影響が及ぶ一昨年1-3月と比較して+3.5%程度上回っていると試算されるなど、生産活動面でも新型コロナ禍を克服したと捉えられる。インドは年度ベースの経済成長率を重視するなか、政府が1月末に公表した最新の「経済白書」で今年度(2021-22年度)の成長率は+9.2%になるとの見通しを示したものの(注2)、10-12月のGDP統計公表に併せて年明け以降のオミクロン株による感染拡大の影響を加味した結果+8.9%に下方修正している。なお、統計上は今年度の成長率についてはプラスのゲタが+9.3ptと大幅であると試算されることを勘案すれば、『実力ベース』ではほぼゼロ成長になっていると捉えられる。また、政府は来年度(2022-23年度)の経済成長率を+8.0~8.5%との見通しを示しているが、見通しに基づく形で試算するとプラスのゲタは+4.4pt程度と試算されるため、インド経済は引き続き本調子にほど遠い展開が続くと捉えられる。

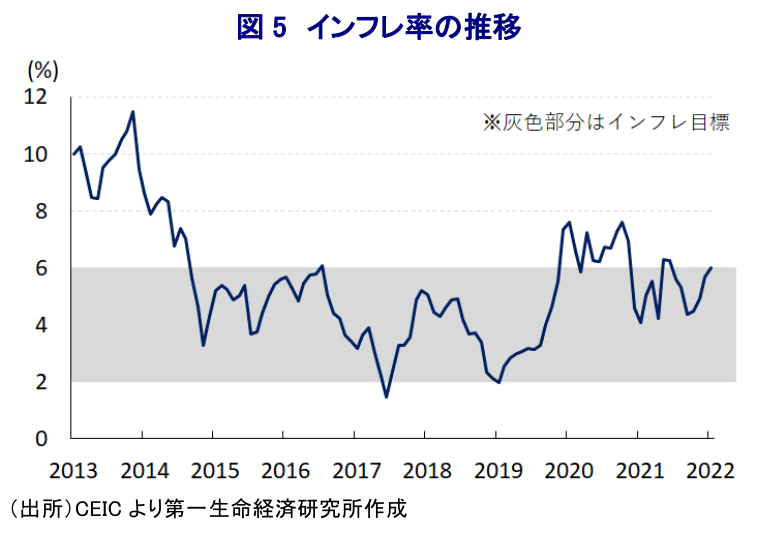

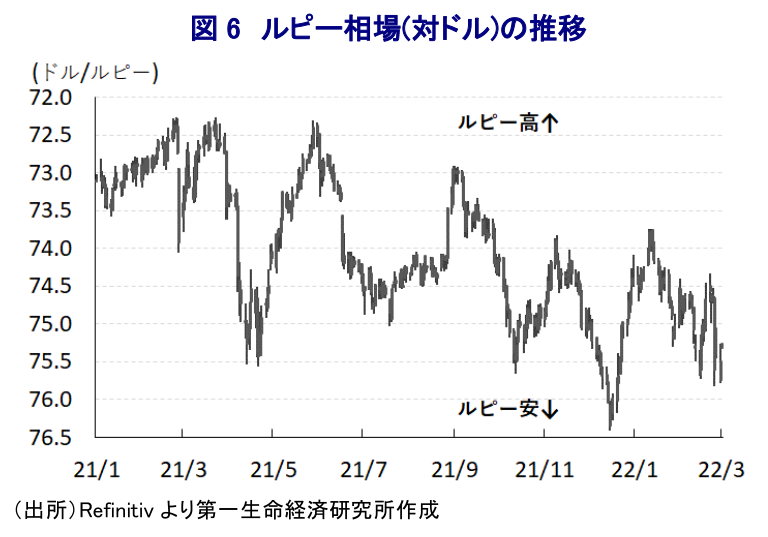

政府は先月初めに公表した来年度予算において、インフラとデジタル関連投資を軸に景気回復を重視する一方、財政健全化路線を事実上『棚上げ』する姿勢を示している。一方、新型コロナ禍対応を巡っては中銀も政府と足並みを揃える形で異例の緩和政策による景気下支えを図る動きをみせてきたなか、先月の定例会合においても景気回復を優先する姿勢を示している(注3)。ただし、足下においてはウクライナ情勢の急激な悪化を受けて原油をはじめとする国際商品市況は上振れしており、国内の原油消費量の大宗を中東からの輸入に依存する同国では対外収支や物価など経済のファンダメンタルズ(基礎的条件)に悪影響を与えることが懸念される。国際金融市場においては、米FRB(連邦準備制度理事会)をはじめとする主要国中銀が引き締め姿勢を強めており、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されるなか、新興国のマネーフローを取り巻く状況が変化する可能性が高まっている。こうしたなか、年明け以降のインドはオミクロン株による感染再拡大が直撃したものの、インフレ率が中銀の定める目標域で推移するなど物価上昇が比較的抑えられてきたほか、財政及び金融政策ともに景気回復を優先する姿勢を示したことを好感する向きがみられた(注4)。しかし、ウクライナ情勢の急激な悪化による原油高の悪影響が懸念されるなか、足下のインフレ率は目標域をわずかに上回る水準に加速している上、対外収支の悪化も懸念されるなどファンダメンタルズを取り巻く状況は急速に変化している。また、ロシアの侵攻に対する国連安保理決議を巡ってインドが『棄権』するなど沈黙する姿勢をみせるなど、その動向に注目が集まっている。インドとロシアは伝統的に関係が深く、昨年12月の両国の首脳会談においては軍事装備品の製造を巡る共同開発を含む防衛協力の強化、ロシアによる原油及び石炭供給などのエネルギー支援で合意したことは記憶に新しい(注5)。現時点においてインドのこうした対応が問題視されてはいないものの、すでに欧米をはじめとする西側諸国がロシアへの経済制裁の動きを強めるなか、インドは米国、日本、豪州との枠組であるQUAD(日米豪印戦略対話)に加わるなど米国との安全保障上の関係を強化してきたことを勘案すれば、同国に対する見方が変化する可能性はくすぶる。長年に亘って『等距離外交』を標ぼうしてきたインドにとって今後は難しい選択が迫られるであろう。

注1 1月18日付レポート「インド、感染再拡大に直面も、金融市場も中銀もともに「強気」の模様」

注2 2月2日付レポート「インド、2022-23年度予算はインフラとデジタルを軸に景気回復を優先」

注3 2月10日付レポート「インド中銀、政府(来年度予算案)と同様に景気回復を優先する構え」

注4 1月18日付レポート「インド、感染再拡大に直面も、金融市場も中銀もともに「強気」の模様」

注5 2021年12月8日付レポート「インド中銀、景気回復支援とオミクロン株の懸念を理由に現行の緩和継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹