- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 子育て世帯への臨時給付金の効果

- 要旨

-

家計支援として、18歳以下の子供がいる世帯に1人10万円を支給する政策が始まっている。12月の総務省「家計調査」には、その効果が部分的に表れている。今後、早期にオミクロン株が収束することを前提に、さらに2022年1~3月には、政府の家計支援策がより顕在化してくると予想される。家計支援を梃子に消費が増えるシナリオである。

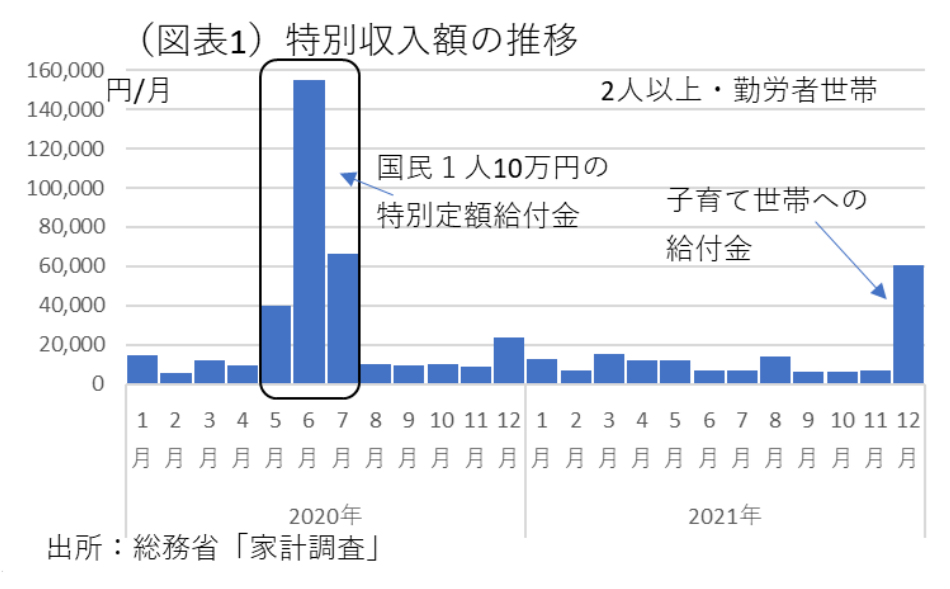

12月は特別収入が急伸

政府の経済対策の効果が少しずつ明らかになってきた。2021年度補正予算に計上された子育て世帯(18歳以下の子供がいる世帯)への臨時特別給付金(以下「子育て給付金」と略す)のうち、12月中に支給された分の変化が、2021年12月の総務省「家計調査」に表れてきた。この中では、特別収入が2021年12月に増加している(図表1)。

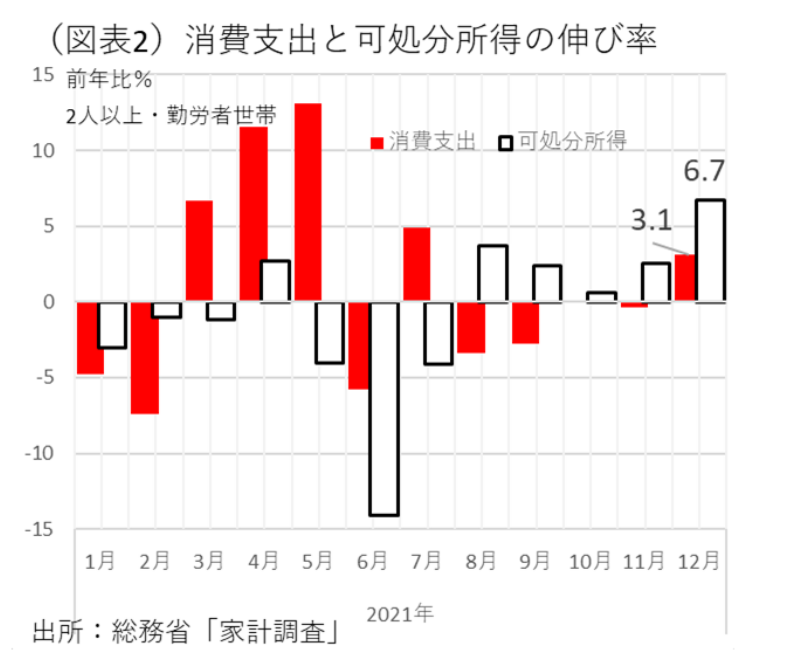

2人以上・勤労者世帯では、12月の消費支出の名目前年比が3.1%になった。それに対して、可処分所得の前年比は6.7%の増加である(図表2)。この12月のデータでは、勤労者世帯の特別収入が、子育て給付金の支給によって増えて、可処分所得を押し上げている。可処分所得の増加額に対して、名目消費支出の増加額に回った割合を計算すると、17.8%になる。ここには、子育て給付金の中から、すぐに消費に回った刺激効果が反映されていると推察される。

ただし、この計算は、家計調査のデータが他の経済変動の影響を含んでいるので、どうしても厳密さを欠くものだと考えられる。本当は、アンケートなどで家計簿の集計値を調べなくてはいけない。振り込まれた給付金の中から、消費のために行われた預金取り崩し額を特定する必要がある。家計調査では、そうした変化を追跡するのに限界がある。

また、子育て給付金が12月中に現金給付されたタイミングは、月内の終わりの時期である。振り込まれてから、1月になって支出に回す家計も多いと考えられる。

2020年に支給された国民1人当たり10万円のデータを調べたマネーフォワード・ラボの研究員の調査結果では、6週間に亘って支出された割合が6~27%とされていた。これを参考にすると、2022年1月に入って数週間は、預金を取り崩して、消費支出に回る資金もかなり多いと考えられる。

注:2020年の特別定額給付金は、主に6・7月に支給されている。当時の状況を確認しておくと、緊急事態宣言が4月7日に発令されて、5月25日に全面解除された。6・7月に給付された特別定額給付金は、感染収束によって徐々にマインドが回復してきた時期だったと考えられる。

消費刺激効果は主に1~3月

子育て給付金が消費支出を押し上げる経路は複雑である。まず、現金支給とクーポン券の部分に分かれる。クーポン券の支給は2022年1月以降へと遅れるが、クーポン券の支給方式を選択した自治体はごく少ないとされる。また、現金支給であっても、児童手当の対象となる中学生以下は、早めの支給であるのに対して、児童手当の枠組みがない高校生は申請をしなくてはいけない。そのため、高校生への現金支給のほとんどは2022年1月以降に遅れると考えられる。

子育て給付金のうち、12月中に支給される部分を推定してみた。NHKの調査に基づき、東京都の23区・26市を対象にして、さらに高校生向けを案分すると、年内支給が72.4%の割合であった。これを金額ベースに当てはめて、1月以降に支給される子育て給付金は27.6%となる。

マクロ的にみると、子育て給付金19,473億円のうち、2022年1月以降に支給される分はその27.4%の5,375億円(年内14,098億円)となりそうだ。

1~3月の家計支援の給付金は、子育て給付金以外に、住民税非課税世帯への臨時給付金14,323億円、学生向け・住宅補助775億円もある。これらを合算すると、1~3月にかけて20,473億円の給付金支給が見込まれる。

すべての給付金について、限界消費性向が27%だったと仮定して、給付金の消費刺激効果はどのくらいあるのだろうか。それを試算すると、2021年12月中と2022年1月以降の家計向けの給付金が、それぞれ1.4兆円、2.1兆円になる(総額3.5兆円・事務費を含む)。そして、それが消費支出に回っていくと、名目消費支出を押し上げる効果は、10~12月は年率前期比+0.44%ポイントになる。2022年1~3月は年率前期比+1.18%ポイントの増加となりそうだ。なお、これは、1・2月のコロナ感染の拡大や物価上昇の効果を織り込んでいない。家計のマインドが冷え込むと、計算上の消費押し上げ効果は表面化しにくくなる。

2021年の家計収支

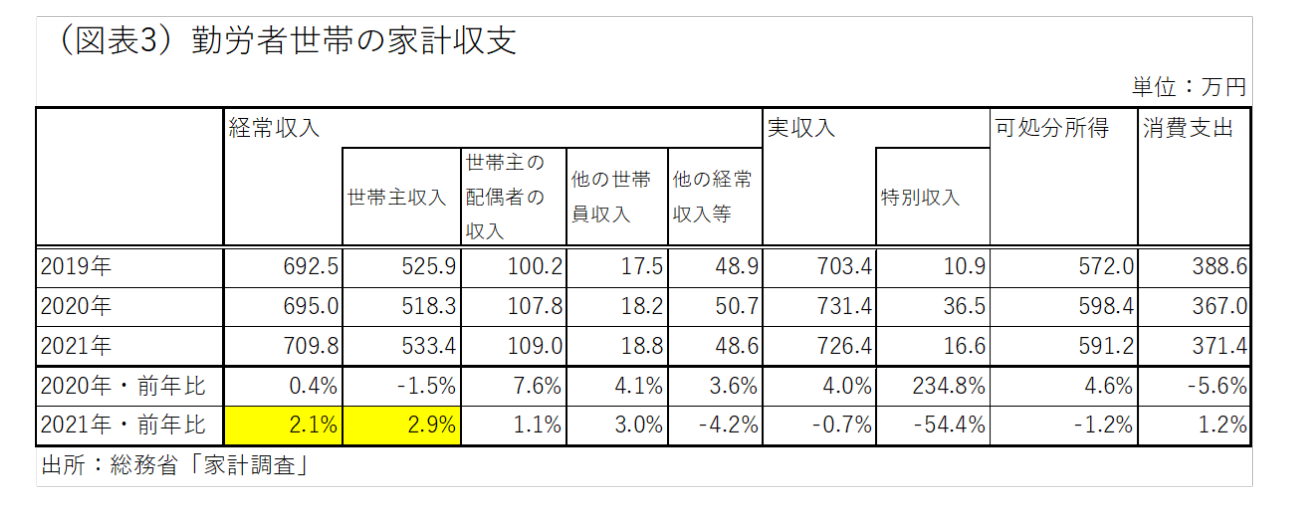

家計向けの給付金は、2020年度に比べると、2021年度にはどうしても少なくなる。2020年度は、国民1人10万円の給付金(12.9兆円)があり、家賃補助金などを併せて15.2兆円もあった(自営業への持続化給付金・時短協力金は除く)。それに対して、2021年度は3.5兆円である。この部分だけで比較すると、家計支援は約2割強(22.7%)に縮減されることになる。しかし、これをもって「財政の崖」ができると言うのは正しくない。家計調査で、2021暦年のデータを調べると、勤労所得などが急速に回復しているからだ。家計支援の考え方として、勤労所得が大きく落ち込んだときに、一時的な激変緩和措置として、財政が家計支援を行うことが適切である。

家計調査の2021年(1~12月の累計)のデータを調べると、給付金などの特別収入を除いた経常収入は、前年比2.1%と増加している(図表3)。世帯主収入が前年比2.9%と大きく回復したことが寄与している。世帯主は、定期収入、賞与など臨時収入がともに伸びている。コロナ以前の2019年に比べても、2021年の勤労者世帯の経常収入は増加している。

今後、岸田政権の賃上げ促進が成果を上げていけば、2022年は消費支出を伸ばしていくことだろう。コロナ感染が早期に収束していくシナリオが実現すれば、家計所得・消費は家計支援を梃子にして、自律的に回復していくことが展望できる。

ひとつ気がかりなのは、高齢者世帯の所得が、公的年金の削減によって下押しされることだ。すでに、物価スライドの効果によって、2022年度の前年比で▲0.4%ほど減らされることが決まっている。高齢者世帯に関しては、勤労者世帯のように、新しく就労を始めたり、就労時間を増やしたりして、経常収入を増やしていけるかどうかが不透明である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。