- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 年金改定▲0.4%、家計所得の重石

- 要旨

-

コロナ禍からの消費回復が期待される中で、2022年度の年金改定が▲0.4%と決まった。年金制度が景気回復の足を引っ張る図式だ。年金制度のルールだからどうしようもない。2023年度以降は、繰り越された分のマクロ経済スライドの押し下げが控えている。

マイナス改定

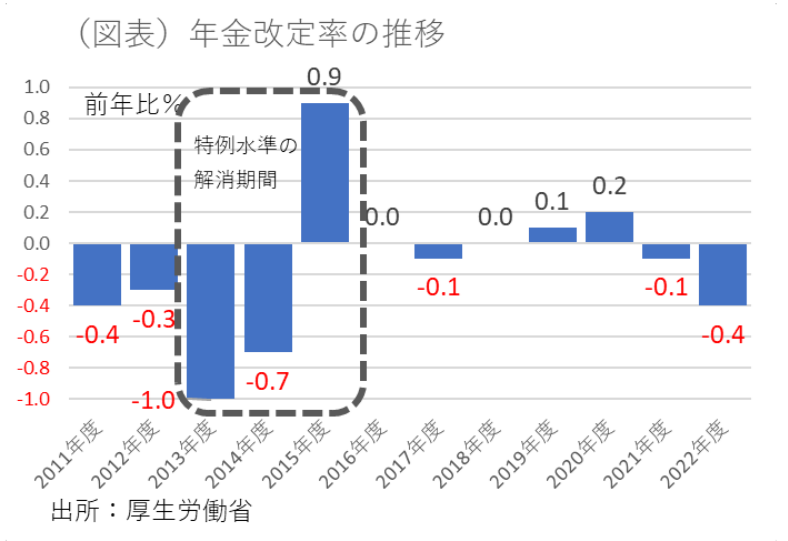

1月21日に、2022年度の公的年金支給額が前年比▲0.4%減額されると発表された(図表)。エコノミストの目からみると、2022年4月から大きく物価上昇が進むタイミングで、何とも酷なことを政府は決めたと感じられる。年金生活者は、物価上昇と年金カットのダブルパンチになるからだ。

まず、この仕組みについて解説すると、年金制度の物価スライドが効いていることがある。2021年の名目賃金が前年比▲0.4%で、勤労者の所得が減っていく分、年金生活者の所得もそれに連動させて減らそうという仕組みだ。勤労者は、厚生年金保険料を支払っているから、年金財政の上では賃金減少の時は年金収入も減ってしまう。だから、年金支給額の方も同時に削減することで、収支バランスをとろうという訳だ。問題は、コロナ禍での賃金減少に1年遅れで、年金生活者に適用されると、そのタイミングが景気回復の下押し圧力になることだ。景気サイクルと逆方向になって景気阻害要因になることが問題視される。

年金制度の中では、物価スライド以外に、マクロ経済スライドがある。今回、こちらは発動されない。物価スライドで年金受給額がマイナスになるとき、適用が先送りされるルールだからだ。

しかし、こちらは来年以降に効いてくる。マクロ経済スライドの幅は、平均余命の伸び率と年金被保険者(受給者)の増減率で決まる。2022年度は▲0.3%だった(含む前年度からの繰り越し分)。これは、年金支払いの人数の増加に見合うかたちで、年金支払額を減らすことで調整しようというものだ。2022年度の場合、翌年度に繰り越されて、2023年度以降に▲0.3%の削減が行われる。この繰り越しは、2023年度の削減分と合算されるから、おそらく▲0.5%前後くらいになる見通しだ。マイナス分が累積される仕組みは、2018年度の年金制度の見直しで決まったものだ。仮に、2023年度に適用される賃金・物価上昇率が1.0%上昇だったとすると、累積されたマクロ経済スライドによって年金上昇率は0.5%になってしまう。この仕組みもまた今後の景気回復に逆行するものにみえる。

年金制度の宿命

こうした年金制度の仕組みをみて、できることならば一時的に適用停止してほしいと思うだろう。しかし、過去の経緯を振り返ると、一時停止は先々に大きな「しっぺ返し」を生じさせる問題点がある。

過去、1999~2001年にかけて特例措置を実施して、マイナス改定をしなかった。その代わりに、2013~2015年は特例水準の解消ということで、累計▲2.5%ポイントも、年金受給額を大きくマイナス改定した経緯がある。だから、今回も特例を設けると、そのマイナス分をどこかで上積みしなくてはいけなくなる。そうした「しっぺ返し」を考えると、現在の痛みを先送りしない方が賢明と考えることもできる。2004年の年金改革では、制度の持続性を担保するために、マクロ経済スライドを導入した。そのときに決まった年金受給者の「痛み」は、年金制度を守るためだ。そう思って、多くの人が年金削減を何とか我慢しようと考えている。私たちは、一見、景気回復に逆行するように思えても、仕方がない制度改革だと自分を納得させなくてはいけないのだ。

課題の原点を辿る

年金生活者の名目所得を増やすには、勤労者の賃金上昇率が十分に高まるしかない。年金制度では、賃金上昇率と物価上昇率がプラスになったとき、その低い方に合わせてプラス改定される(適用はすでに年金受給を受けている人<既裁定者>)。ただし、そこで年金受給額は名目値として増えるとしても、実質値は増えない図式である。勤労者は、実質賃金はほぼ一貫してマイナスだから、年金生活者の扱いは、まだましという見方もできる。

年金生活者にとって厳しいのは、そこにマクロ経済スライドの縛りが加わっていることだ。将来的に年金水準を現役世代(勤労者)の50%まで引き下げる方針である。2019年度の所得代替率(モデル世帯の受給額/勤労所得の割合)は61.7%だから、あと▲10%ポイント程度も削減する必要がある。

おそらく、この仕組みが構想された頃は、物価・賃金のデフレがこれほど長期化すると予想していなかったのだろう。もしも、物価・賃金上昇率が毎年2~3%で進む時代であれば、マクロ経済スライドで▲0.2~▲0.4%程度の削減が毎年行われることのダメージは小さく感じられたであろう。しかし、賃金は実際はプラス・マイナスを繰り返し、プラスの時も僅かな上昇率しか実現できない。そのため、相対的にマクロ経済スライドのインパクトが大きく感じられるようになってしまった。

公的年金制度には、賃金を抑制する作用がある。正社員の1人当たり人件費には、厚生年金保険料18.3%(労使折半)が含まれている。この重みが非正規雇用者に比べて、正社員の人件費を割高にみせている効果を与えた。2000年代以降、これが原因のひとつになって、非正規化が進んだ背景という見方は根強い。非正規化によってマクロの賃金上昇率は、相対的に上昇しにくくなっている。非正規の社会保険料負担は、近年になって正社員とイコールフッティングが図られるようになったが、以前はこの違いが大きかった。

もうひとつ、年金受給開始年齢が65歳に引き上げられることに連動して、企業はシニア雇用者の雇用確保の義務を負わされたこともある。これも、企業の人件費負担が先行き重くなると感じさせた。結果的に、企業はベースアップ率を低く抑えて、年長者の人件費が高くならないように行動した。

ここにきて新しく誕生した岸田政権は、歴代内閣以上に賃上げ促進に熱心である。賃上げ率を3%超にすることを推進している。

しかし、社会保障が賃金抑制に働いていることにはあまり目を向けていないように感じられる。今後、賃上げ促進の取り組みがうまく行かなかったとき、岸田政権は「なぜ、賃金が上がりにくいのか?」と真剣に考える場面が出てくると思う。そのとき、社会保障の重石が現役世代にのしかかっている構造をもっと深刻に考えるだろう。

もっとも、社会保障が賃上げにブレーキを踏んでいるとしても、社会保障の負担から逃げられる訳ではない。筆者には、社会保障の縛りの問題は、財政再建の制約に極めてよく似ていると考えている。

出口は、成長戦略の旗を振って、1人当たりの生産性を高めて、物価・賃金を上昇させるしかない。つまり、日本経済の成長に向けた出力を高まることでしか、構造調整圧力を緩和する方法はないという結論である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。