- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレで改善する財政

- Economic Trends

-

2024.09.26

日本経済

新型コロナ(経済)

働き方改革

リスキリング・リカレント

経済理論

イノベーション

岸田政権

インフレで改善する財政

~岸田政権の評価と新総裁に求められる経済政策~

永濱 利廣

- 要旨

-

- 日本の財政指標が大幅に改善している。政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払費要因を合わせた財政収支要因、経済成長率要因、インフレ率要因に分解すると、2023年度低下幅の前年差(▲11.0%ポイント)のうち、95%以上がインフレ要因であることがわかる。日本経済にインフレが定着するのであれば、多額の政府債務の負担が実質的に軽減されることで、財政リスクを高めずに将来の成長に向けた支出の自由度が高まり、拙速な財政引き締めリスクを軽減できる。

- これまでの岸田政権の経済政策を診断すると、33年ぶりの賃上げが実現し、定額減税も実施しているものの、消費拡大の面ではもう一段の踏み込み余地があった。今の物価高はロシアのウクライナ侵略など外的要因によるものも多く、結果的に財政改善につながっているが、政府が税収としての恩恵を得過ぎている側面もあることからすれば、もっと家計へ還元・再分配をする余地があった。消費額に応じて税が控除されるなど、お金を使った人が得をする仕組みなども検討しても良かったかもしれない。経済の好循環や成長型経済の実現には、政府のトップとなる新首相が強力なリーダーシップを発揮する必要がある。

- 国内の供給力を強化し、日本経済を成長軌道に乗せていくために、最も手っ取り早い取り組みとしては、行き過ぎた労働時間規制の緩和が効果的。世界で誘致合戦となっている戦略分野への投資の拡大に加え、国内の立地競争力の向上につながる税制優遇や原発も含めた電力供給力の向上などに向けた取り組みも重要。これからは生成AI全盛の時代になり、ホワイトカラー人材の需要が減る一方で、手に職系人材の需要が増えることが予想される。こうした変化に対応すべく、ドイツのマイスター制度等も参考にしながら、若いうちから手に職系人材の育成を進め、そうした人材が稼げる経済構造を構築することが不可欠。

- 日本では、世界でも異例の失われた30年により家計にデフレマインドが定着してしまっており、実質賃金が安定的にプラスになった程度では、個人消費の回復はおぼつかない可能性が高いだろう。このため、家計のデフレマインドが完全に払しょくされていない個人消費を盛り上げるためには、支出をした家計が得をするような思い切った支援策を打ち出すことも必要。

(*)本稿はプレジデントオンラインへの寄稿(https://president.jp/articles/-/86137)を基に作成。

大幅改善する政府債務残高/GDP比

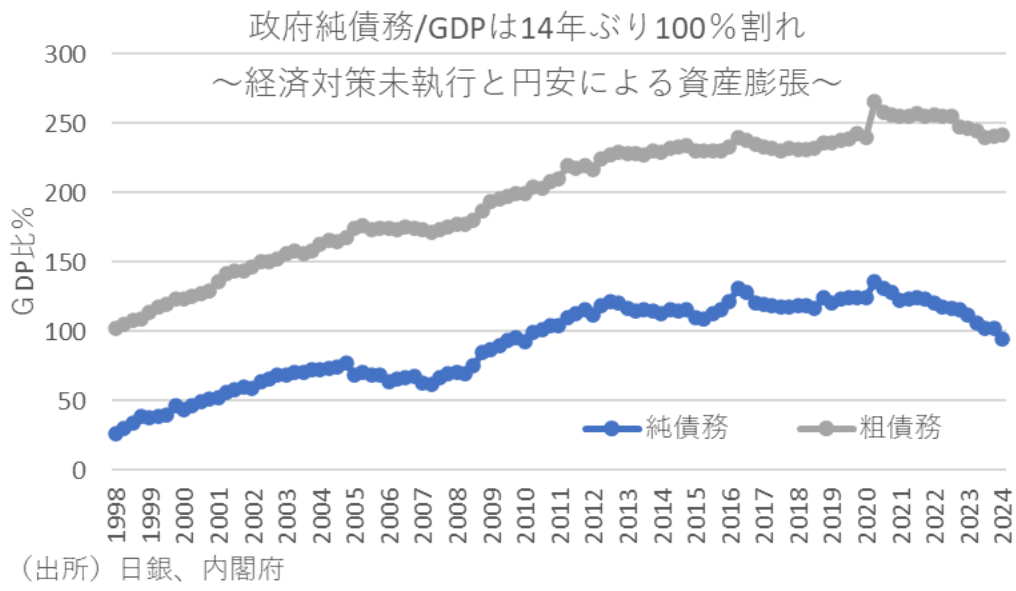

日本の財政指標が大幅に改善している。2023年度末時点の政府債務残高/GDP比を見ると、前年から▲5%ポイント近く低下しており、コロナショック前の水準まで低下している。そして政府純債務座残高/GDP比に至っては、前年から▲17%ポイント以上低下しており、実に2009年度末以来14年ぶりに100%を下回った。

債務残高/GDP比低下の主因はインフレ

一般的に、B:政府債務残高、Y:名目GDP、PB:基礎的財政収支、i:名目利子率(=当期利払費/前期債務残高)、g:名目GDP成長率(=rg:実質GDP成長率+d:GDPデフレーター伸び率)とすると、債務残高/GDPの変動については以下の式により要因分解できることが知られている。

つまり、基礎的財政収支要因:PB/Y、利払費要因:i×B(-1)/Y、経済成長率要因:-rg×B(-1)/Y、インフレ率要因:-d×B(-1)/Yとなる。

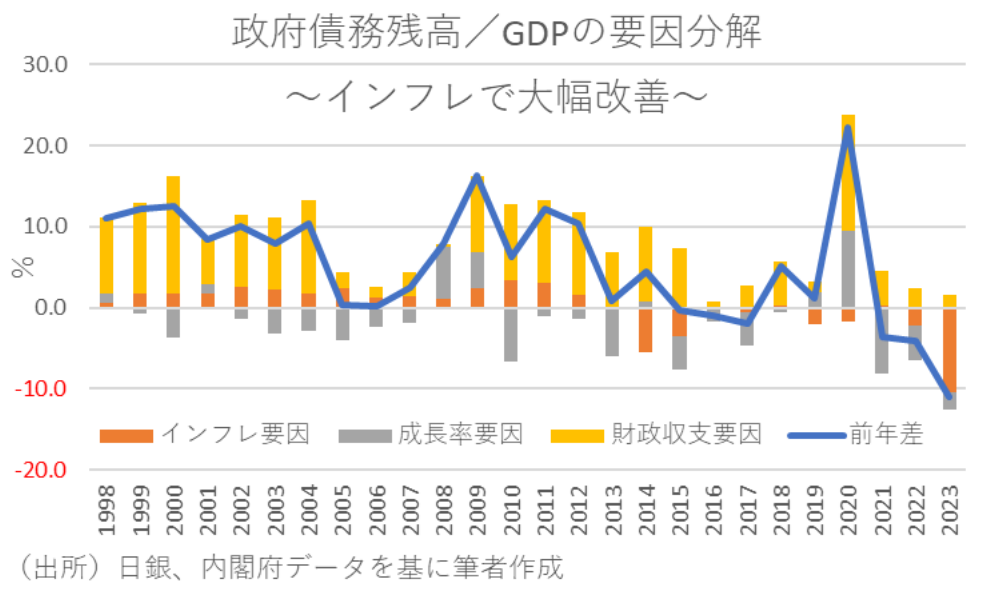

以上の式を用いて、政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払費要因を合わせた財政収支要因、経済成長率要因、インフレ率要因に分解した結果をみると、2023年度の低下幅(▲11.0%ポイント)のうち、経済成長率とインフレ率要因の押し下げ幅が財政収支要因の押し上げ幅を大きく上回っており、また経済成長率とインフレ率要因のうち95%以上が後者であることがわかる。

なお、23年度は単年の改善幅としても、現基準の資金循環統計が公表された98年以降で過去最大となっているが、そもそも政府がPB目標を掲げてきた背景には、この政府債務残高/GDP比の上昇を抑制することがある。というのも、先の債務残高の要因分解に基づけば、名目成長率=国債利回り、かつ基礎的財政収支が0であれば、債務残高/GDPは一定となる。このため、今回の要因分解を見てもわかる通り、財政収支が必ずしも黒字でなくても、名目経済成長率(=経済成長率+インフレ率)が国債利回りを大きく上回っていれば、債務残高/GDP比は低下することになる。しかし、過去の経験則では、常に名目成長率が長期金利を上回り続けるとは限らないため、PB黒字化が目標になっているという経緯がある。

とはいえ、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。事実、バーナンキ元FRB議長も日本はインフレ率を高めることで財政の持続可能性を高めることができると、2017年に日銀が開催したシンポジウムで主張している。

このため、すでに日本経済にインフレが定着しているのであれば、多額の政府債務の負担が実質的に軽減されることで、財政リスクを高めずに将来の成長に向けた財政支出の自由度が高まり、拙速な財政引き締めリスクを軽減できるだろう。

岸田政権の政策の評価

こうしたことを踏まえ、これまでの岸田政権の経済政策を診断すると、貯蓄から投資に向けた「資産所得倍増プラン」のほか、「新しい資本主義」の下でのGX(グリーン・トランスフォーメーション)や半導体産業への投資など、世界的な潮流に遅れずに対応したことは評価ができる。いずれも日本経済の競争力強化につながる可能性があり、エネルギー負担軽減策も家計を支えている。

ただ、33年ぶりの賃上げが実現し、定額減税も実施しているものの、消費拡大の面ではもう一段の踏み込み余地があっただろう。というのも、日経新聞が調査した昨年の都道府県ごとの実質賃金を見ると、群馬県と大分県の実質賃金がプラスになっており、いずれも自治体が中小企業の賃上げに奨励金を出して底上げを後押ししている。こうした事実からすれば、賃上げを促すには、税制優遇よりも赤字企業でも受けられる賃上げ企業への補助金制度の方が効果的だっただろう。

また、賃金が上がっても可処分所得が増えなければ消費に回らず、好循環には繋らないだろう。今の物価高はロシアのウクライナ侵略など外的要因によるものも多く、結果的に財政改善につながっているが、政府が税収としての恩恵を得過ぎている側面もあろう。こうしたことからすれば、もっと家計へ還元・再分配をする余地があっただろう。消費額に応じて税が控除されるなど、お金を使った人が得をする仕組みなども検討しても良かったかもしれない。

一方、原発の再稼働や新増設を進めるのは良い方向だった。なぜなら、電気料金が下がれば家計や企業に与える効果は大きいためである。小型で安全な次世代の原発の開発も期待される。

こうしたことから、経済の好循環や成長型経済の実現には、政府のトップとなる新首相が強力なリーダーシップを発揮する必要があるだろう。

次の政権に求められる政策

以上を踏まえて、以下ではこれからの日本経済や次期政権の政策運営に期待したいことについて述べてみたい。

33年ぶりの高水準となる春闘賃上げ率や32年ぶりの国内設備投資額という潮目の変化が起きている中で、賃上げと経済活性化を伴う良いインフレを定着させるためには、国内の供給力を強化し、日本経済を成長軌道に乗せていくことが不可欠だろう。

そのために、最も手っ取り早い取り組みとしては、行き過ぎた労働時間規制の緩和が効果的だろう。加重労働を抑制することも重要だが、それによってもっと働きたい人の労働供給を抑制してしまっては本末転倒である。

また、世界で誘致合戦となっている戦略分野への投資の拡大に加え、国内の立地競争力の向上につながる税制優遇や原発も含めた電力供給力の向上などに向けた取り組みも重要だろう。さらには、そうした国内供給力の向上を担う人材育成も重要になってくるだろう。これからは生成AI全盛の時代になり、ホワイトカラー人材の需要が減る一方で、手に職系人材の需要が増えることが予想される。こうした変化に対応すべく、ドイツのマイスター制度等も参考にしながら、若いうちから手に職系人材の育成を進め、そうした人材が稼げる経済構造を構築することが不可欠だろう。

一方、2024年の春闘賃上げ率が33年ぶりの水準となったことで、一時的に実質賃金がプラスに転じており、6月から開始された定額減税とも相まって、個人消費の拡大を期待する向きもある。

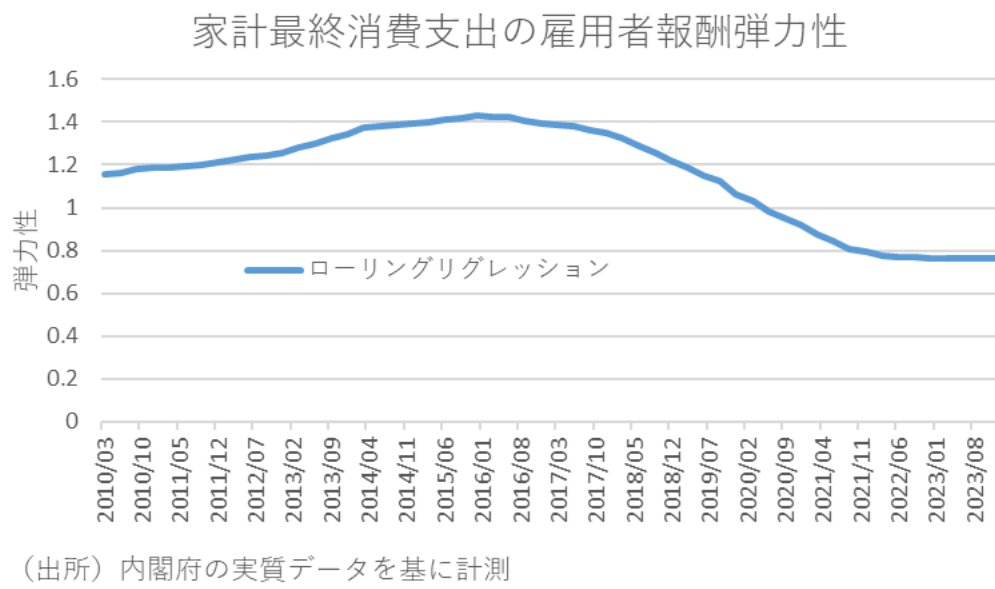

しかし、実質家計支出の実質雇用者報酬に対する弾力性は2015年ピークの5割強にまで低下しており、マクロで見た実質賃金となる実質雇用者報酬が増加に転じたとしても、物価→賃金→消費の好循環が起こりにくくなっている。

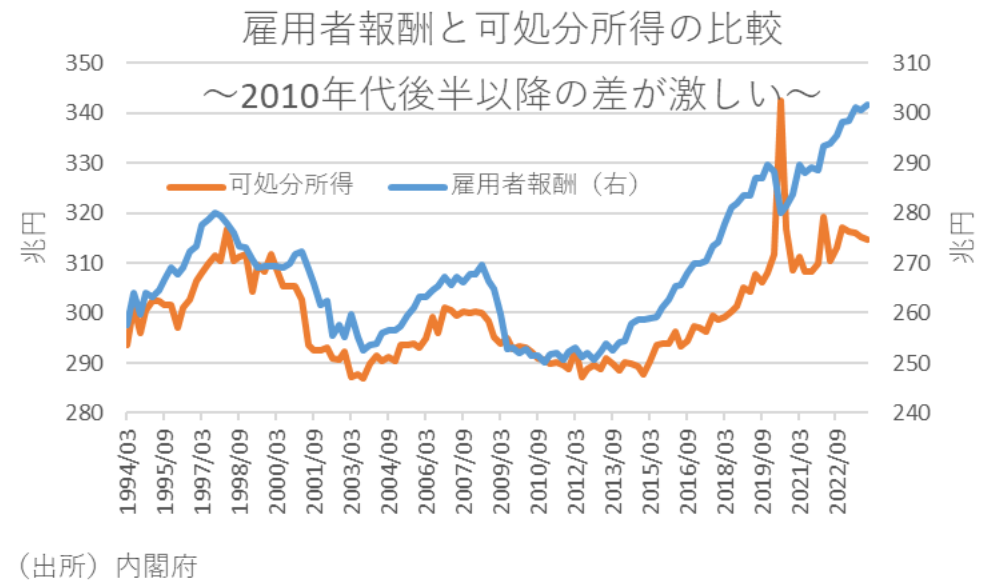

理由としては、先進国でも断トツの国民負担率の上昇で、雇用者報酬ほど可処分所得が増えていないことがある。また、無職世帯比率の増加も一因であり、むしろ世帯の3分の1以上を占める無職世帯にとってみれば、賃金と物価の好循環が進めば進むほど、公的年金のマクロ経済スライド制により受給額が減ることになる。

さらに、一昨年の防衛増税報道から足元にかけて、様々な負担増の報道が相次いでいることも消費マインドを委縮させている。なお、若い頃の不況経験がその後の価値観に影響を与えることが米国での研究から明らかにされており、仮にこれが日本にも当てはまるとすれば、少なくとも失われた30年の間に社会に出た50代前半までの世代の財布のひもはそう簡単には緩まないことになる。

日本では、世界でも異例の失われた30年により家計にデフレマインドが定着してしまっていることからすれば、実質賃金が安定的にプラスになった程度では、個人消費の回復はおぼつかない可能性が高いだろう。このため、家計のデフレマインドが完全に払しょくされていない個人消費を盛り上げるためには、支出をした家計が得をするような思い切った支援策を打ち出すことも必要になるだろう。

「景気は気から」と言うが、あなどれない真実である。日本が長期デフレに陥った諸悪の根源は、日本人の努力不足などではなく、バブル崩壊後の政府の経済政策の失敗もある。それによって歪められてしまった価値観を、様々な側面から解凍していくことができれば、日本が復活できるチャンスは大いにあると期待したい。

<参考文献>

桜井佑介「物価高超す賃上げ、群馬・大分で先行 中小に奨励金も」日本経済新聞(2024年1月24日)

エミン・ユルマズ、永濱 利廣「「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ (講談社+α新書)」(2024年9月20日)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

6月短観から見た26年度業績見通し ~目立つ生成AIブーム関連業種の収益計画上方修正~

日本経済

永濱 利廣