- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 経済再開後のサービス産業

- 要旨

-

コロナ前(2019年)と最近(2024年5月)の第三次産業活動指数を比べると、情報サービスが躍進し、紙媒体などの従来型産業の退潮が著しかった。高齢化によって医療サービスは増えても、国内需要は総じて縮小していく。IT化は新しい需要を獲得するチャンスではあるが、それが従来型産業の衰退を加速させている面もある。変革に成功しないと生き残れないということだ。

サービス全体はまだ復元せず

もはや死語になった感があるのが「アフターコロナ」という言葉である。この言葉は、経済正常化によって、産業ごとに業績の明暗が分かれて、新しい局面移行が起こることをイメージしている。実際は、劇的な局面転換は起こらなかったが、調べてみると、「産業ごとの明暗」はかなりはっきりと差がついてきたことがわかった。2024年5月までの経済産業省「第三次産業活動指数」を調べ、コロナ前(2019年平均)に比べて、どんなサービス産業が変化したのかを明らかにしてみた。

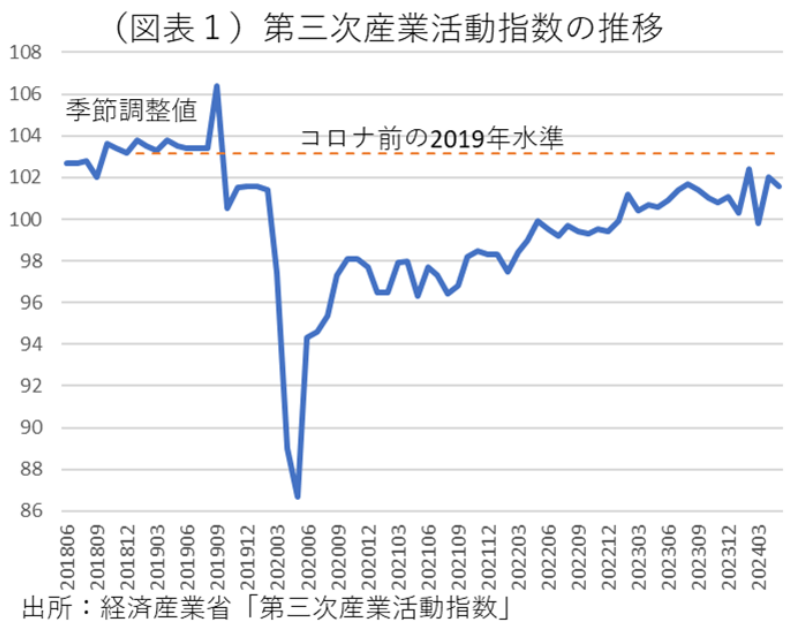

まず、活動指数全体はまだ2019年平均(103.1)を2024年5月時点(季節調整値101.6)では回復していない(図表1)。経済再開は2023年5月以降に進んだが、物価上昇が個人消費の重石になって、回復ペースを鈍いものにしている。この第三次産業活動指数は、サービス産業の売上データ等をそれに対応する物価指数でデフレートした実質値である。だから、物価が高騰した分、活動指数が停滞する効果が表れる。その内訳はBtoCだけではなく、BtoBのサービス業種も含んでいるが、総体ではおおむね低調な個人消費統計と同じ動きになっている。ここには、内需型ビジネスが人口減少圧力によって、徐々に勢いを失っている事情もあると考えられる。時間が経てば元に戻るのではなく、人口が減る分だけ、元に戻ろうとしても水準割れしてしまうということだろう。

新しい動き

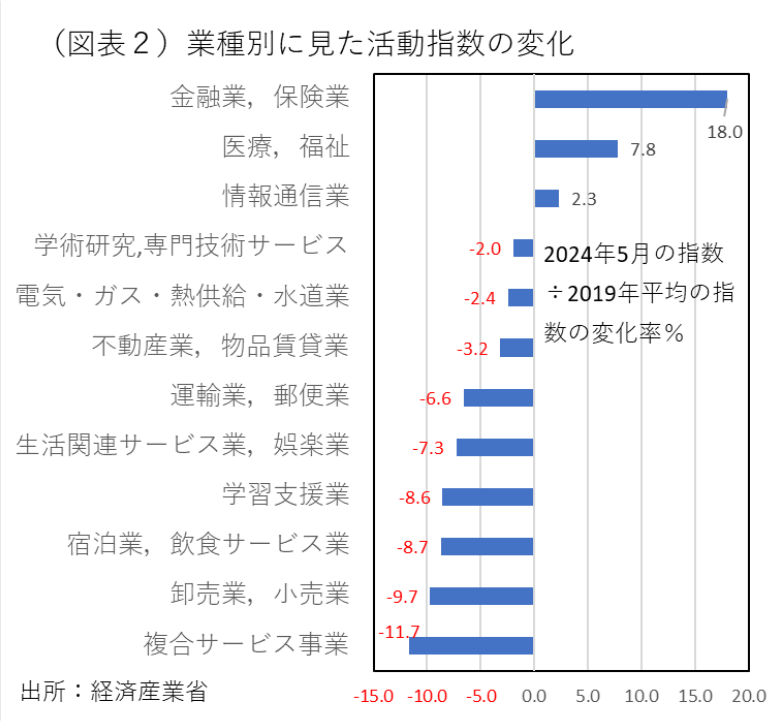

次に業種ごとの変化に注目してみたい。2019年平均に比べて、2024年5月はどんな業種が大きく伸びているのか(図表2)。

もっとも大きいのは、①金融保険の18.0%増である。その次が②医療福祉の7.8%増、さらに③情報通信の2.3%増と続く。金融保険は、株価上昇で証券会社(金融商品取引業・商品先物取引業)が85.9%と著増している。保険は5.1%と低調で、銀行業・協同組織金融業の方が17.8%と大きく伸びている。株価上昇や金利正常化が追い風になっているとみられる。

医療福祉は、コロナ後も感染拡大の波が残っていることや、そもそも高齢者の増加もあって、引き続き需要が大きいということだろう。情報通信は、伸び率は2.3%と一見低いが、通信を除いた情報サービスでは19.3%と高い伸びである。ソフトウェア開発、サイト運営、インターネットサービスは極めて高い伸び率になっていて、IT化の進展がコロナ禍では目立った変化になり、もう後戻りしそうにないことが窺われる。

筆者は、このIT化こそが、コロナ前とコロナ後を分けるものだと理解している。ビジネスの現場では、Zoomなどを使ってリモートで会議や打ち合わせをすることが一般的になった。おそらく出張や移動ニーズは著しく減り、出勤を前提にしないリモートワークも劇的に増えた。

細かくみると、そうしたIT化=ネット移行は、BtoCの分野で、紙媒体の情報需要を激減させていて、折り込み広告、月刊誌、新聞、書籍需要を大きく減少させている。紙媒体以外でも、音楽・映像ソフト、映画館、交通広告、写真、などの激減が起こっている。

こうした紙離れは、コロナ以前からあっただろうが、この約5年間で退潮が鮮明になっている。情報通信の中には、放送もあるが、テレビ・ラジオなども退潮が著しい。テレビ番組制作・配給は▲17.5%、ラジオ番組制作業は▲26.2%である。若者たちは、映像・音楽のコンテンツをネット経由で仕入れていて、以前よりもテレビ・ラジオを使わなくなっている。

これは、コロナと重なって、IT化の加速が進んで、メディアの優勝劣敗が一段と明確になったということだろう。そうした意味で、「アフターコロナ」とは従来の構造変化を加速させた、という理解ができる。

レジャーも変わる

個別のサービス内容では、やはりネットシフトが色濃く表れる。上位には、公営ギャンブルの競輪、オートレース、競艇、競馬といった娯楽が並ぶ。これは、賭事を競馬場に行かなくても、ネット投票でできるように変わってきたからだ。競輪、オートレース、競艇の活動指数は、2019年に比べて1.5~1.8倍という大きな伸び率になっている。娯楽こそが、ネットシフトによって巨大な潜在需要を掴んだと考えられる。逆に、ネット化できなかったパチンコは需要が大きく落ちてしまった。

では、ネット化しない娯楽はすべてダメかというと、そうでもない。ボクシング、相撲、サッカー、プロ野球の観戦は伸びている。ゴルフも人気が高い。ライブで観るプロスポーツは、コロナでそうした体験ができなかった分、観戦ニーズが見直されて人気が出てきている。音楽・芸術等興業も、コロナ前の1.3倍の伸びになっている。これも、本物志向の復活と言える。

円安メリット・デメリット

日本の消費産業は、国内居住者でみれば、GDP統計が4四半期連続して前期比マイナスを続けているように、極めて厳しい。実質賃金が2年以上のマイナスで、実質的な年金額の調整を受けている高齢者も多いせいである。しかし、消費産業でみると、インバウンド需要がそのマイナス分をいくらかカバーしている。

多くの人が知らないと思うが、GDP統計の個人消費にはインバウンド需要は含まれていない。「インバウンド需要=非居住者家計の国内での直接購入」は、そこに入っていない。つまり、サービス消費の事業者は、家計最終消費ではなく、このインバウンド需要拡大の恩恵を受けていて、最近まで景況感を全体として改善させてきた。

日本人の消費者は、円安・物価上昇で購買力を失っているが、訪日外国人の購買力は日本人よりも旺盛だから、サービス産業はそちらの恩恵によって潤っているのだ。2024年1-3月は年率7兆円台の需要規模に、インバウンド需要は膨らんでいる。ホテル、百貨店、運輸、娯楽、飲食サービスなどは多大なる恩恵を受けて、アフターコロナの世界で復活を遂げている。

しかし、第三次産業活動指数では、円安デメリットも確認できる。日本人の海外旅行は低調で、旅行代理店などは厳しい。国際旅客運送業も、2019年と比べて▲24.0%の活動指数の低下を余儀なくされている。

やはり二極化は進む

2020~2023年までのコロナ禍で隔てられた日本経済は、この期間に進んだIT化(例えばリモート化、オンライン化、キャッシュレス化、ペーパーレス化)によって世界観が変わったと喧伝されてきた。確かに、そうした点はあるが、達観して考えると、人口減少・高齢化などの構造要因で、需要基盤が変容してきている作用も大きいように思える。円安も、貿易構造の変化に起因する構造調整なのかもしれない。

そうした意味で、改めて「アフターコロナの日本経済」を考え直してみると、従来からゆっくりと進んでいた構造変化が約5年間の期間を隔てて、業種ごとに一層の優勝劣敗を生んだということなのだろう。それは、IT化を軸にして新しい需要を捕まえることに成功すれば、生き残ることができて、そうでなければじり貧を続けるしかない。この傾向は、以前からわかっていたことであるが、データに基づいて調べてみると、改めてそうだったと気付かされる。変革しないと生き残れないということだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。