- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、定例会合を前に急遽一段の金融引き締めを決定

- Asia Trends

-

2022.01.25

アジア経済

新型コロナ(経済)

原油

アジア金融政策

シンガポール経済

為替

シンガポール通貨庁、定例会合を前に急遽一段の金融引き締めを決定

~物価上昇リスクに対応して緊急引き締め、今年は財政、金融の両面で引き締めシフトが進む可能性~

西濵 徹

- 要旨

-

- 足下の世界経済はオミクロン株による感染拡大の動きにも拘らず、主要国の「ウィズ・コロナ」戦略も追い風に緩やかな回復が続く。国際原油価格の上昇はインフレ圧力を招き、米FRBの「タカ派」傾斜は新興国のマネーフローに影響を与えるなか、比較的インフレ率が低いアジアでも金融引き締めに舵を切る動きがみられる。シンガポールは昨年10月に金融引き締めに動いたが、足下のインフレ率は一段と加速する一方、年明け以降はオミクロン株による感染動向の悪化が景気に冷や水を浴びせる懸念がくすぶる動きがみられる。

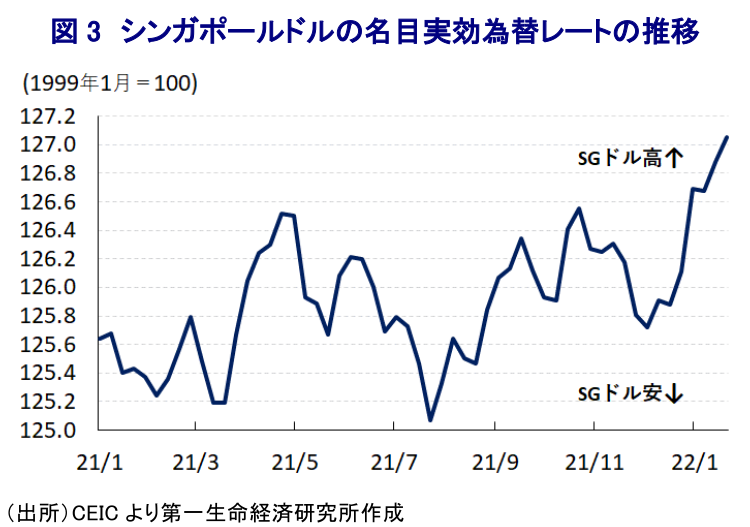

- シンガポールでは通常半期ごとに金融政策の見直しが行われるが、25日に突如調節手段である名目実効為替レートの傾きを小幅に引き上げる金融引き締めを発表した。昨年10月の引き締め決定以降インフレ懸念が強まったことを受けてインフレ見通しを上方修正する一方、景気見通しは据え置いている。今回の決定について、MASは昨年10月の予防的措置の一段の強化との考えを示しているが、4月にも追加引き締めに動く可能性は高い。他方、政府は来月公表予定の今年度予算案でGSTの引き上げ時期を明示すると見込まれ、今年のシンガポールは財政、金融の両面で引き締め姿勢へのシフトが進む可能性が高まっている。

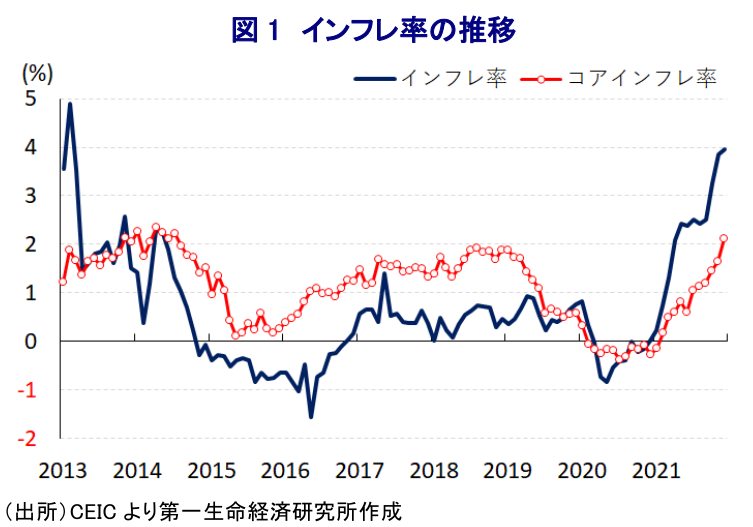

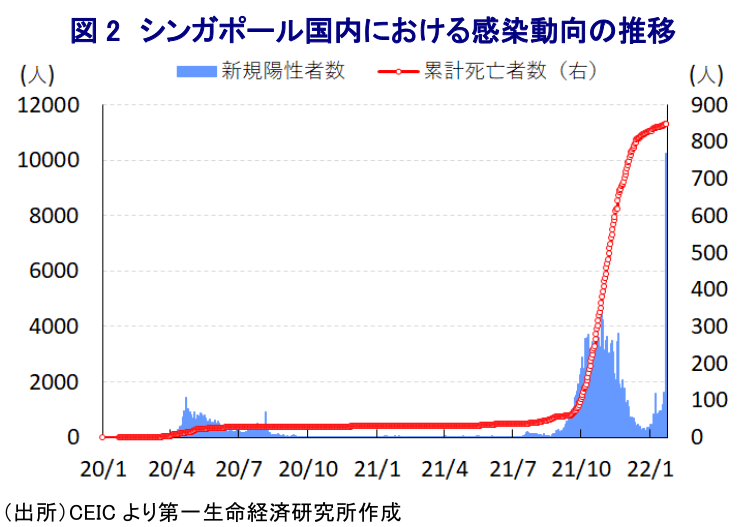

足下の世界経済を巡っては、昨年末に南アフリカで確認された新たな変異株(オミクロン株)による新型コロナウイルス(SARS-CoV-2)の感染再拡大の動きが世界的に広がりをみせており、回復が進んだ動きに冷や水を浴びせることが懸念されている。他方、オミクロン株はワクチン接種済の人が感染するブレークスルー感染が多数確認されている。一方で感染拡大のスピードは極めて早いものの、感染者の大宗を軽症者が占めるなど重症化リスクは限定的との見方が示されており、ウイルスそのものの特徴が他の変異株とは異なる可能性が高い。こうした状況は、オミクロン株が最初に確認された南アフリカにおいてすでに感染拡大のピークアウトが進んでいることにも現れている(注1)。よって、世界的にオミクロン株による感染再拡大の動きが急激に広がっているにも拘らず、欧米など主要国を中心にワクチン接種を前提に経済活動を維持する『ウィズ・コロナ』戦略が採られており、結果的に世界経済は緩やかな拡大が続いている。他方、新型コロナ禍対応を理由に主要産油国(OPECプラス)は過去最大の協調減産に動いたものの、その後の世界経済の回復により国際原油価格が上昇したことを受けて協調減産の段階的縮小に動いており、直近では来月も日量40万バレル規模の小幅縮小を維持している(注2)。国際原油価格の上昇の動きは全世界的にインフレ圧力を招いているなか、足下では需給ひっ迫が意識される形で原油価格は堅調な推移をみせており、さらなるインフレの昂進に繋がることが警戒されている。さらに、足下の国際金融市場は米FRB(連邦準備制度理事会)の『タカ派』傾斜を背景に米ドル高が意識されるなか、全世界的な金融緩和を背景とする『カネ余り』を追い風にした新興国への資金流入の動きが変化するとの見方も強まっている。なお、新興国のなかでもアジアは新型コロナ禍対応の『緩さ』も影響して他の新興国と比較してインフレが顕在化する状況とはほど遠いものの、昨年末にかけて一部の国が金融引き締めに舵を切る動きが広がる流れもみられる(注3)。シンガポールでは昨年以降インフレ率が加速感を強める動きがみられるなか、昨年10月にシンガポール通貨庁(MAS)が金融政策の手段である名目実効為替レート(NEER)の政策バンドの幅及び中央値は据え置くも、傾き(上昇率)をそれまでのゼロ%から小幅に上方シフトさせる金融引き締めに舵を切る動きをみせた。しかし、その後も上述のように国際原油価格は堅調な動きをみせるなど生活必需品を中心にインフレ圧力が強まっているほか、新型コロナウイルスの感染一服を受けた経済活動の正常化の動きを反映してサービス物価にも上昇圧力が掛かるなか、コアインフレ率も加速感を強めている。なお、シンガポールはワクチン接種率が9割近くであるなど世界的に接種が進んだ国のひとつである上、昨年9月には追加接種(ブースター接種)が開始されており、今月22日時点における追加接種率は48.21%に達するなど着実にワクチン接種は進展している。こうした状況ながら、年明け以降はオミクロン株の流入を受けて感染再拡大の動きが急激に広がっており、足下では人口100万人当たりの新規陽性者数(7日間移動平均)は2ヶ月半ぶりに500人を上回る水準となっている。他方、感染動向の急激な悪化にも拘らず、死亡者数の拡大ペースは緩やかな水準に留まっており、上述したように重症化率が低いことが影響している可能性が考えられる。同国ではワクチン接種を前提に行動制限を緩和する動きが広がり、来月からはワクチンの接種完了の前提を追加接種済とするなどの動きがみられる一方、足下では感染動向の悪化を受けて人の移動に下押し圧力が掛かるなど景気に冷や水を浴びせる懸念がくすぶる。

このように景気の雲行きは急速に怪しさを増す動きがみられる一方、インフレ率は一段と加速感を強めており、MASにとっては物価抑制の観点から金融引き締めが迫られるものの、そうした対応は景気の足かせとなる可能性も予想されるなど難しい局面に直面している。なお、MASは通常半期ごと(4月及び10月)に定例の金融政策の見直しを行うなか、国際金融市場においては昨年10月に続いて、4月に予定される定例会合において追加引き締めに動くとの見方が強まっていた。こうしたなか、MASは25日に突如、10月の定例会合と同様にNEERの政策バンドの幅及び中央値を据え置く一方、傾きを小幅に引き上げる追加的な金融引き締めに舵を切る方針を明らかにした。MASが公表した声明文では、物価動向を巡って「国内外の要因が影響する形でインフレ見通しのさらなる上方シフトが見込まれる」として「先んじる形で政策スタンスを調整することが適切と判断した」とした上で、金融政策について「世界的に高度に緩和的である状況は変わらないものの、景気回復の行方に不透明感がくすぶるにも拘らず、国内・外でのコスト上昇圧力が蓄積するなかで物価安定の確保に向けて政策スタンスの転換が必要と判断した」との考えを示した。また、世界経済について「オミクロン株の感染拡大の動きは局所的に景気の足かせとなるも、全般的な景気回復の動きに悪影響を与えることはない」とし、「不確実性は残るが、2年連続で潜在成長率を上回るペースで拡大する」との見通しを示した。同国経済についても「これまでは貿易関連が景気回復をけん引してきたが、今後は行動制限の緩和を受けて幅広い分野に回復が広がる」とし、「新たな混乱が生じないことを前提に、今年通年の経済成長率を+3~5%に据え置く」としている。その上で、物価見通しについて「世界的な需要回復と供給要因を理由に昨年10月時点から上振れして広範にインフレ圧力が強まっている」とし、「感染動向や地政学リスクによるサプライチェーンを通じる形で上方リスクは残り、短期的に一段と上振れが見込まれる」として、「インフレ率は+2.5~3.5%(昨年10月は+1.5~2.5%)、コアインフレ率は+2~3%(昨年10月は+1~2%)」とともに上方修正している。そして、今回の決定について「昨年10月の予防的措置を一段と強化したもの」としつつ、今年通年の経済成長率見通しについて「+3~5%」との従来見通しを据え置いている。先行きについては、今回の引き締めが前回に続いて小幅に留まっていることを勘案すれば、4月にも追加引き締めが行われる可能性が高い上、足下では米FRBの『タカ派』姿勢が強まっていることを受けて引き締めペースが強まることも予想される。なお、同国政府は来月に今年度予算案の公表を予定しているが、予算案において財・サービス税(GST)の引き上げ時期が明示される見通しであり、財政、金融の両面で引き締め姿勢が強まることも考えられる。

注1 1月24日付レポート「やはり、南アフリカではオミクロン株のピークアウトが進んでいる」

注2 1月5日付レポート「OPECプラス、2022年2月も現状維持(日量40万バレルの協調減産)を継続」

注3 2021年10月15日付レポート「いよいよアジア新興国に「引き締めドミノ」が到来するか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹