- HOME

- レポート一覧

- 経済分析レポート(Trends)

- やはり、南アフリカではオミクロン株のピークアウトが進んでいる

- World Trends

-

2022.01.24

新興国経済

新型コロナ(経済)

原油

新興国金融政策

南アフリカ経済

為替

やはり、南アフリカではオミクロン株のピークアウトが進んでいる

~感染動向改善や中銀の利上げ観測はランド相場を支えるも、中長期的には厳しい展開が懸念される~

西濵 徹

- 要旨

-

- 昨年末に南アフリカで確認されたオミクロン株は全世界的に感染拡大の動きが広がっている。ただし、同国では感染が急拡大するも、その後は一転して頭打ちするなど比較的早期に収束が進む期待が高まった。集団免疫の獲得や若年層の多さといった特殊性が影響しているとみられたが、同国以外でもオミクロン株は感染が急拡大する一方で早期に頭打ちする動きがみられる。同国でも頭打ちが進んでおり、オミクロン株は感染力が高い一方で重症化率は低いという他の国々でみられる状況を示していると捉えることが出来る。

- オミクロン株に対して世界的に「ウィズ・コロナ」戦略が採られるなか、同国でも感染再拡大に伴い一時的に人の移動は下振れするも依然拡大傾向で推移している。結果、景気は堅調な推移が見込まれる一方、足下のインフレ率は加速しており、中銀は一段の引き締めを迫られる可能性が高まっている。米FRBのタカ派傾斜やオミクロン株の確認を受けて通貨ランド相場は調整したが、足下では一転底入れしている。景気回復期待はある一方、中長期的には経済構造の脆弱さが露わになる懸念もあり、厳しい展開が続くと予想される。

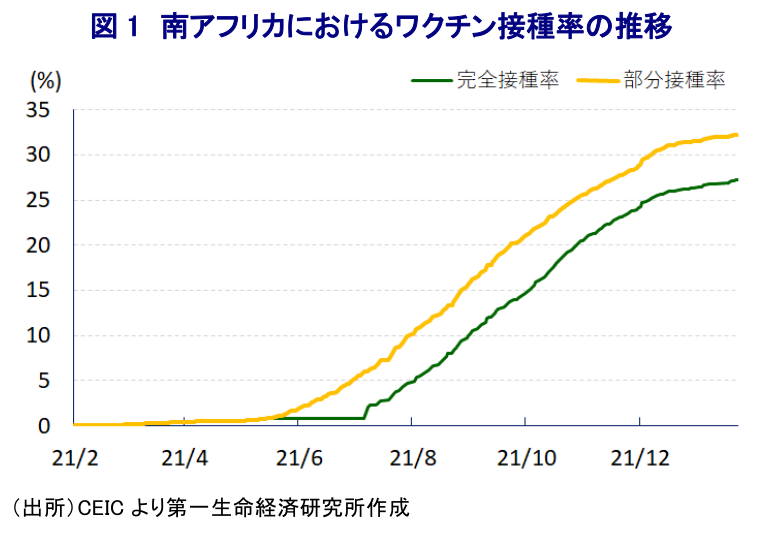

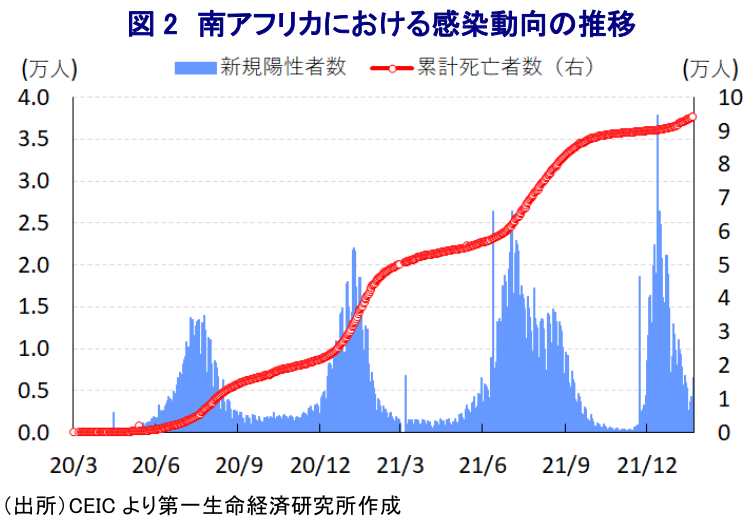

昨年末に南アフリカにおいて確認された新型コロナウイルス(SARS-CoV-2)の新たな変異株(オミクロン株)を巡っては、その後に全世界的に感染拡大の動きが広がるなど、世界経済にとって新たなリスク要因となることが懸念されている。他方、最初に確認された南アフリカにおいては、その後過去に類をみないペースで感染が急拡大する動きがみられたものの、先月末には早くもピークアウトの兆候が確認されるなど、比較的早期に事態収拾が進むと期待される動きがみられた(注1)。なお、アフリカ大陸は様々な要因が影響して世界的にみてワクチン接種が極めて遅れているが、南アフリカはそのなかでは比較的進んでいるとはいえ、今月22日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は27.26%、部分接種率(少なくとも1回は接種を受けた人の割合)も32.27%とワクチンへのアクセスを確保出来た国民は全体の3分の1にも満たない状況にある。さらに、世界的にワクチン接種済の人が感染するブレークスルー感染が確認されるなか、欧米など主要国を中心に追加接種(ブースター接種)の動きが進んでいることを受けて、同国でも今月からブースター接種が開始されているものの、今月22日時点における接種率は0.79%と極めて低い。こうした状況にも拘らず、同国におけるオミクロン株の感染動向は早くもピークアウトしており、その背景には同国ではり患者が多いなど免疫の高さに加え、人口構成上若年層が多いといった『特殊性』が影響しているとの見方が示された。しかし、その後は欧米など主要国においてもオミクロン株による感染拡大のスピードは他の変異株と比較して極めて速い一方、感染者の大宗を軽症者が占めるなど重症化リスクは限定的との見方が示されるなど、ウイルスそのものの特徴がこれまでの変異株とは異なる可能性が高い。こうしたなか、南アフリカにおける人口100万人当たりの新規陽性者数(7日間移動平均)は昨年11月末以降に急拡大するとともに、先月17日には393人と過去のピークをも上回る水準を更新する事態となったものの、その後は一転して頭打ちして今月22日時点では59人と試算されるなど約1ヶ月でピークの15%程度に縮小している。さらに、新規陽性者数が鈍化していることで医療インフラに対する圧力も急速に後退しており、死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善している。なお、一昨年以降における感染動向をみると、昨年末以降のオミクロン株による感染拡大の動きは過去の『山』に比べて確かにピークは大きい一方、その『すそ野』は小さく、死亡者数の拡大ペースも緩やかに留まるなど重症化する度合いが低いとみることも出来る。

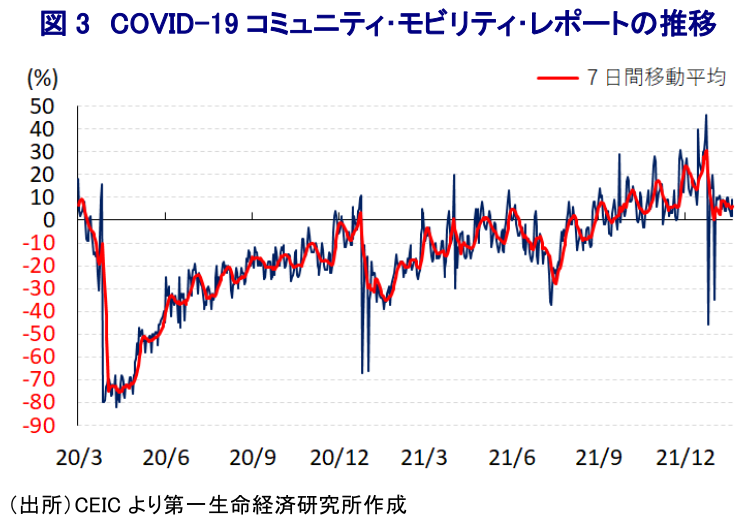

なお、上述のようにオミクロン株の感染拡大の動きが広がる欧米など主要国においては、感染拡大の動きが急激である一方、その重症化率の低さなどを理由にワクチン接種などを前提に経済活動の維持を図る『ウィズ・コロナ』戦略が採られている。同国においても、過去の感染拡大局面において都市封鎖(ロックダウン)など強力な行動制限が採られたことで景気に深刻な悪影響が出たこともあり、行動制限の再強化には及び腰の対応が採られた結果、底入れの流れを強めてきた人の移動は感染の再拡大を受けて一服する動きがみられたものの、足下においては引き続き拡大傾向が続くなど景気に対する悪影響は限定的とみられる。感染再拡大の懸念に加え、ここ数年の同国経済を巡っては慢性的な電力不足が幅広い経済活動の足かせとなる状況が続いており、昨年末にかけては幅広く企業マインドに下押し圧力が掛かる動きがみられるものの、比較的早期に収束が進んでいると期待される。他方、世界経済の回復を追い風とする国際原油価格の上昇は全世界的にインフレ圧力となるなか、同国においても昨年以降のインフレ率は加速の動きを強めている上、国際金融市場では米FRB(連邦準備制度理事会)の『タカ派』傾斜を受けた米ドル高の動きは新興国通貨にとり重石となるなど、慢性的な経常赤字を抱えるなど資本の過小状態が続く同国にとって新たなインフレ圧力となることが懸念される。こうしたことから、中銀は昨年11月に3年ぶりとなる利上げ実施を決定するなど金融引き締めに舵を切ったものの、その後はオミクロン株の確認に加え、同国同様に経済のファンダメンタルズ(基礎的条件)が脆弱なトルコによる『無鉄砲』な政策運営をきっかけとする国際金融市場の動揺もあって資金流出圧力が強まり、通貨ランド相場に対する調整圧力が強まった(注2)。ランド相場の調整に伴う輸入物価の押し上げも影響して、昨年12月のインフレ率は前年同月比+5.88%と一段と加速して中銀の定めるインフレ目標(3~6%)の上限に近付くなどインフレに対する警戒感が強まる動きがみられる。こうしたことから、金融市場においては中銀が今週27日に開催予定の定例会合において追加利上げに動くとの見方が強まっており、足下の人の移動が堅調な推移をみせていることもそうした見方を後押ししているとみられる。金融市場のこうした見方に加え、上述のように足下の感染動向は大きく改善するなど景気回復を後押しすると期待されているほか、今月21日には世界銀行が同国に対して新型コロナ禍対応強化を目的に7.5億ドル規模の低利融資の実施を決定するなど、財政赤字の穴埋めに繋がる動きがみられるなか、足下においては調整が続いたランド相場は一転して底入れしている。米英系格付機関のフィッチ・レーティングスは先月、同国の外貨建長期格付の見通しを「ネガティブ」から「安定的」に引き上げており、その理由に想定を上回る景気回復が進んでいることを挙げたが、電力不足が幅広い経済活動の足かせとなる状況は変わらない上、米FRBによる金融引き締めに加えて物価高が続くなかで中銀は一段の金融引き締めを迫られれば、物価高と金利高の共存が景気に冷や水を浴びせるなど景気に対するリスクは高まることが予想される。国際商品市況の上昇は同国経済にとり追い風になりやすいものの、主力の輸出財であるプラチナは触媒需要が大宗を占めるなか、中長期的に自動車のEV(電気自動車)シフトが進めば世界的な需要構造が大きく変化する可能性もあり、経済構造面での脆弱性に注目が集まる懸念も高まることが予想される。

注1 2021年12月23日付レポート「南アフリカ、オミクロン株の流行は早くもピークアウトか?」

注2 2021年11月26日付レポート「南アフリカ、ワクチン接種が遅れるなかで「新たな」変異株が登場」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

関連レポート

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

-

アルゼンチン中銀はインフレ鈍化に自信か、2ヶ月連続の利下げ ~「壮大な社会実験」の成否は見通せないなか、金融市場の期待を維持出来るか否かに要注意~

新興国経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹