- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の物価動向は経済構造の「歪さ」を映している模様

- Asia Trends

-

2021.12.09

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国の物価動向は経済構造の「歪さ」を映している模様

~企業部門のコスト増圧力はくすぶる一方、家計消費の回復には尚時間を要する展開が続く~

西濵 徹

- 要旨

-

- 昨年来の中国経済は、新型コロナ禍により未曾有の景気減速に見舞われるも、その後は素早い回復を遂げた。ただし、景気回復の背後で格差が拡大するなか、当局は政策の微調整や「共同富裕」などの取り組みを進めたが、政策効果の一巡も影響して足下の景気は踊り場状態にある。さらに、政策の失敗なども重なり景気の下振れも懸念されるなか、中銀は預金準備率の引き下げによる景気下支えを決定した。短期的には景気の下支えが期待される一方、短期的な景気の浮沈を過度に意識した対応には要注意と捉えられる。

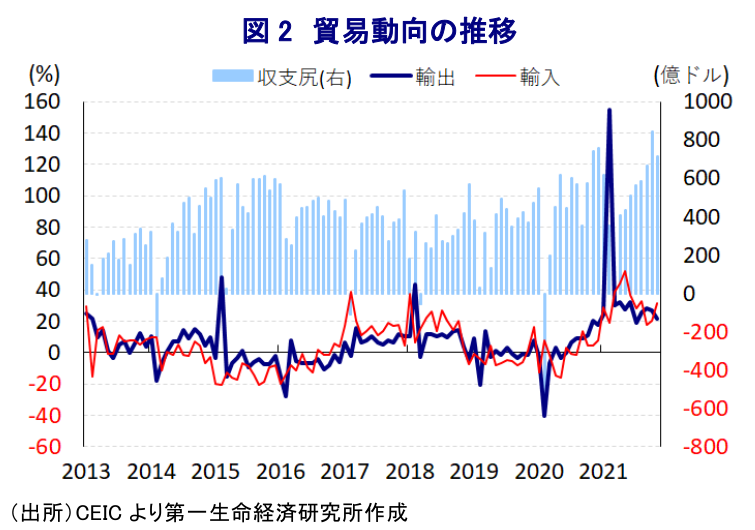

- 他方、世界経済の回復は中国経済にとって外需の押し上げが期待されるなか、11月の輸出額は前年比+22.0%と伸びは鈍化するも、前月比は4ヶ月連続で拡大するなど底入れが続いている。コスト上昇に伴う価格転嫁が輸出額を押し上げている影響もあるが、内需が力強さを欠く展開とは対照的である。一方の輸入額は前年比+31.7%と大きく加速したが、これはコモディティーの調達が活発化したことが影響する一方、内需向けは弱含む展開が続いており、内需の回復には時間を要する状況は変わっていないと判断出来る。

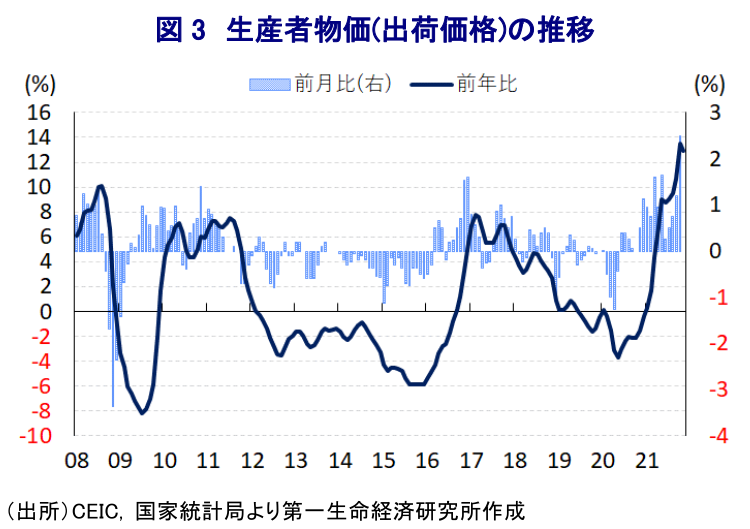

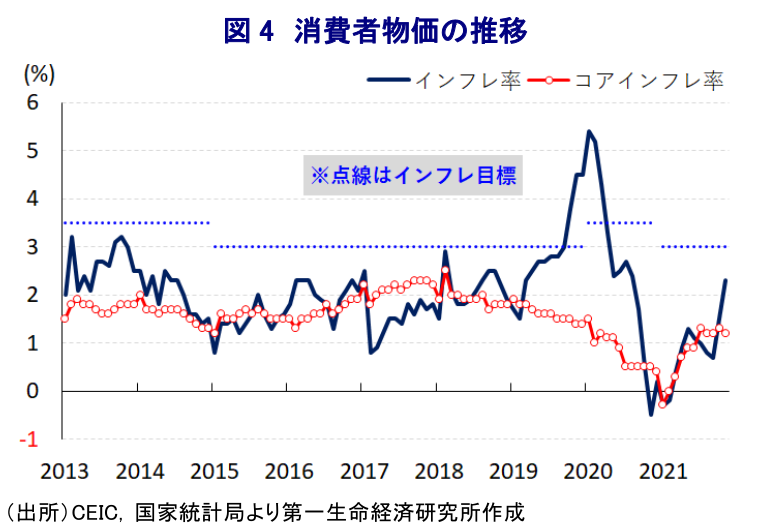

- 原油など国際商品市況の上昇は企業部門のインフレ圧力となってきた。市況の上昇一服や当局による価格抑制策を受けて生産者物価(出荷)は前年比+12.9%と鈍化したが、購買価格は高止まりするなど依然として商品市況の高止まりの影響は続く。一方、消費者物価は前年比+2.3%に加速したが、生活必需品以外の物価は落ち着いた展開が続き、コアインフレ率は同+1.2%に鈍化している。雇用回復の遅れがサービス物価の重石となる動きもみられるなど、家計消費など内需は引き続き力強さを欠く展開が続くと見込まれる。

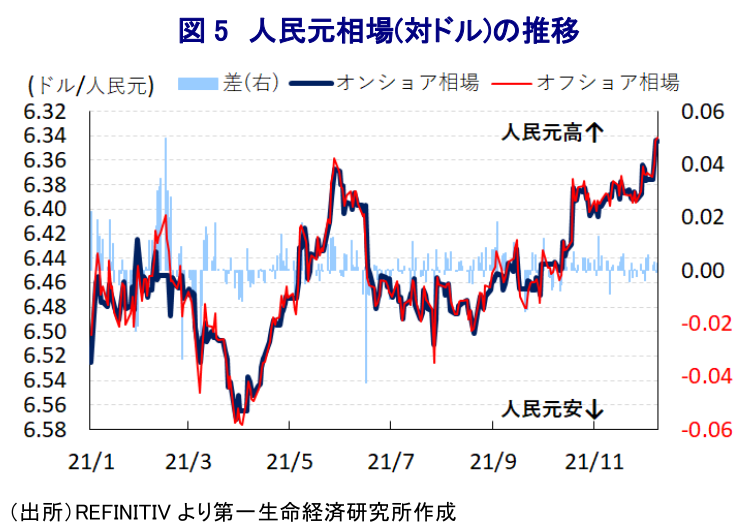

- 米FRBの「タカ派」への傾斜が意識されて米ドル高圧力が強まる一方、人民元相場は堅調な推移が続き、足下では上昇の動きを強めている。物価抑制へ当局が人民元高を容認している可能性や、外国人投資家が中国景気の回復期待に反応していると見込まれるが、しばらくは当局と投資家の「攻防戦」が続くと予想される。

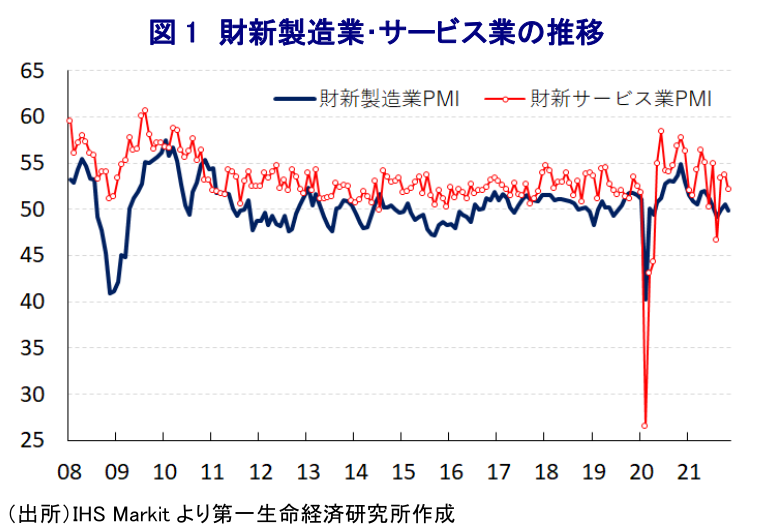

昨年の中国経済を巡っては、前半は一昨年末に中西部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)の感染拡大を受け、感染対策による都市封鎖(ロックダウン)実施など行動制限の影響で未曾有の景気減速に見舞われたが、後半は感染収束による経済活動の正常化に加え、財政及び金融政策の総動員による景気下支えや世界経済の回復による外需の底入れも追い風に一転して回復の動きを強めた。ただし、早いペースで景気回復を実現した背後では、金融市場は『カネ余り』の様相を強めるなかで大都市部を中心とする不動産価格の上昇や株価の上昇など活況を呈する動きがみられる一方、新型コロナ禍対策は貧困層や低所得者層に対して様々な面で圧力に繋がりやすく、社会経済格差の一段の拡大を招くことが懸念された。他方、新型コロナ禍対策による資金繰り支援策の一巡を受けて社債市場でデフォルト(債務不履行)が頻発する動きがみられたため、年明け以降は『穏健』とする金融政策を維持する一方でレバレッジ比率の安定重視など事実上引き締め方向にシフトさせるなど政策の微調整が図られた。なお、年明け以降は原油をはじめとする国際商品市況の上昇が企業部門を中心にインフレ圧力となる一方、雇用回復の遅れや当局の『ゼロ・コロナ』戦略を理由に家計消費は力強さを欠くなか、当局は企業部門に対して最終消費財への価格転嫁を事実上禁止するなど、中小企業を中心に資金繰り懸念が高まった。さらに、習近平指導部は社会経済格差の是正に向けて『共同富裕』というスローガンを強力に推進してIT関連を中心とする大企業や富裕層などを標的にした動きが強まり、こうした予見性の低い政策運営は中国経済にとって『古くて新しい』問題である過剰債務の懸念を改めて浮き彫りにするとともに、不動産大手の恒大集団のデフォルト懸念に発展した。このように、足下の中国景気は新型コロナ禍対策による政策効果が一巡しているほか、様々な『政策の失敗』が重なる形で踊り場状態となっている上、足下の企業マインドは製造業、サービス業ともに頭打ちするなど景気の下振れが意識される動きもみられる。こうした状況の改善を目的に、中銀(中国人民銀行)は今月15日付で預金準備率を50bp引き下げ、中小企業の資金繰り支援や環境開発、技術革新の側面支援に向けて金融市場に流動性を供給することを決定している(注1)。他方、足下の企業マインドを巡っては製造業や建設業で上向く動きがみられる一方、サービス業は弱含むなど過去の景気回復局面と似た動きがみられるなか(注2)、政策支援の動きは短期的に景気の下支えに繋がることが期待される。ただし、上述のように中国経済が抱える課題は複雑かつ対応が困難になっていることを勘案すれば、短期的な景気の浮沈を過度に意識した対応には注意が必要と言える。

なお、足下の世界経済は欧米など主要国を中心に回復の動きが続く一方、引き続き新型コロナ禍の影響がくすぶるほか、先月末には南アフリカで新たな変異株(オミクロン株)が発見されるとともに、その後は感染が急拡大するなど不透明感が強まる動きがみられる。こうしたなか、11月の輸出額は前年同月比+22.0%と前月(同+27.1%)から伸びが鈍化しているものの、当研究所が試算した季節調整値に基づく前月比は4ヶ月連続で拡大している上、中期的な基調も拡大傾向で推移するなど底入れの動きが続いている。こうした動きの背景には、上述のように原油をはじめとする国際商品市況の上昇が企業部門を中心にコスト上昇圧力となるなか、国内向けの消費財価格への転嫁は事実上難しくなっている一方、輸出向けの消費財価格への転嫁が容易であるなど、価格上昇圧力が掛かりやすくなっていることも影響している。したがって、価格の影響を除いた実質ベースの輸出量については横這いでの推移が続いている可能性があるものの、上述のように家計消費や企業部門による設備投資など内需が力強さを欠く動きをみせていることを勘案すれば、外需は対照的に底堅いと捉えられる。事実、国・地域別では米国やEU(欧州連合)、日本など先進国向けに堅調な動きがみられるほか、ASEAN(東南アジア諸国連合)をはじめとするアジア新興国や中南米など新興国向けにも底堅い動きがみられるなど、世界経済の回復や年末需要の旺盛さが輸出を押し上げているとみられる。一方の輸入額も前年同月比+31.7%と前月(同+20.6%)から伸びが加速しているほか、前月比は3ヶ月ぶりの拡大に転じている。ただし、輸入額が底打ちしている背景には過去2ヶ月に亘って下押し圧力が掛かった鉱物資源をはじめとするコモディティーの調達が活発化したことが影響しており、電力不足の解消に向けた石炭輸入量の拡大のほか、鉄鉱石や銅などの輸入量も軒並み拡大傾向を強めるなどの動きが確認されるなど、これらの商品価格の上昇の動きも輸入額の押し上げに繋がったとみられる。一方、内需向けの輸入については力強さを欠く展開が続いており、景気の本格回復にはしばらく時間が掛かる状況は変わっていないと見込まれる。

上述のように、原油をはじめとする国際商品市況の上昇は企業部門を中心にインフレ圧力となる動きが続いてきたが、10月半ば以降の国際商品市況は頭打ちしているほか、当局による商品価格抑制策が奏功する形で11月の生産者物価(出荷価格)は前年同月比+12.9%と前月(同+13.5%)から伸びが鈍化しており、前月比も+0.0%と前月(同+2.5%)から鈍化するなどインフレ圧力が後退している様子がうかがえる。ただし、購買価格ベースでは前年同月比+17.4%と前月(同+17.1%)からわずかに伸びが加速しており、前月比も+1.0%と前月(同+2.6%)から上昇ペースは鈍化するも、引き続き上昇が続いている状況は変わっていない。その意味では、現時点において企業部門におけるインフレ圧力が後退していると判断するのは早計と捉えられる。さらに、出荷価格の動きを巡っては、国際商品市況の頭打ちの動きを反映して企業間取引段階では価格に下押し圧力が掛かる動きがみられる一方、対照的に消費財価格には押し上げ圧力が掛かる動きがみられるなど、これまで価格転嫁が難しい状況が続いていたものの、日用品や生活必需品を中心に転嫁の動きが広がっている様子がうかがえる。その一方、耐久消費財の出荷価格については引き続き下落が続いており、力強さを欠く家計消費が価格転嫁を難しくしているとみられる。また、消費者物価は当局が最終消費財への価格転嫁を事実上禁止したことで落ち着いた推移が続いてきたものの、電力不足の顕在化を受けて価格の自由化に動いたことも影響して、11月は前年同月比+2.3%と前月(同+1.5%)から加速して15ヶ月ぶりに2%を上回る伸びとなっている。前月比は+0.4%と前月(同+0.7%)から上昇ペースは鈍化しているものの、豚肉(同+12.2%)や果物(同+4.3%)、卵(同+3.0%)など生鮮品をはじめとする食料品のほか、ガソリン(同+3.0%)をはじめとするエネルギーなど、生活必需品を中心に物価上昇圧力が強まる動きがみられる。食料品とエネルギーを除いたコアインフレ率は前年同月比+1.2%と前月(同+1.3%)から伸びが鈍化しており、前月比も▲0.2%と前月(同+0.1%)から5ヶ月ぶりの下落に転じるなどインフレ圧力が高まる状況とはなっていない。なかでもサービス物価は前月比▲0.3%と前月(同+0.1%)から5ヶ月ぶりの下落に転じており、雇用の回復が遅れるなかで物価上昇圧力が高まりにくい状況にある。また、上述のように企業部門は国内向けの消費財価格の出荷価格を抑える動きをみせており、当面のインフレ率は引き続き低水準での推移が続くと見込まれる。

このところの国際金融市場においては、米FRB(連邦準備制度理事会)による『タカ派』への傾斜が意識されるなかで米ドル高圧力が強まる動きがみられるものの、人民元の対ドル相場は緩やかに上昇する展開が続いていたほか、足下においてはそのペースが加速している。こうした背景には、上述のように中銀の預金準備率の引き下げ決定により、頭打ちが意識された中国景気の底入れが期待されていることに加え、企業部門を中心とするインフレ懸念が台頭するなかで当局が人民元高を事実上容認する動きをみせていることも影響していると考えられる。なお、金融政策の方向感を勘案すれば、米FRBが引き締め方向にシフトする一方、中国人民銀行が緩和方向にシフトするなど対照的な動きをみせているにも拘らず、人民元高圧力が強まっていることは奇妙である。ただし、このところは欧米を中心とする外国人投資家は中国向け投資を活発化させており、中国景気の回復期待に繋がる動きは資金流入を押し上げやすくなっているという事情を考慮する必要がある。中国当局は一方向的な動きを嫌う傾向があることを勘案すれば、先行きは介入などの動きが出る可能性は考えられるなか、しばらくは投資家と当局の間の『攻防戦』が激化することも予想される。

注1 12月7日付レポート「中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定」

注2 11月30日付レポート「中国景気は製造業と建設業が上向くも、サービス業は弱含む「従来型」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹