- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国、ワクチン接種進展も感染動向は悪化、大統領選の波乱要因となるか

- Asia Trends

-

2021.12.02

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

韓国、ワクチン接種進展も感染動向は悪化、大統領選の波乱要因となるか

~内需は弱含むなかでも中銀は引き締め姿勢を強める一方、オミクロン株の行方にも要注意~

西濵 徹

- 要旨

-

- 韓国では、昨年来の新型コロナ禍対応を巡り文政権が主導する「K防疫」が推進されたが、度々感染拡大に直面した。当初はワクチン接種が遅れたが、巻き返しの動きを追い風に足下の接種率は8割超と大きく進展している。政府はワクチン接種を前提に行動制限の緩和に動いたが、足下の感染動向は急速に悪化している。政府はブースター接種など対応を強化しているが、オミクロン株の発見など不透明要因も高まっている。

- 韓国はアジア新興国のなかでも外需依存度が高く、世界経済、特に中国経済の影響を受けやすい傾向がある。7-9月の実質GDP成長率は前期比年率+1.25%と5四半期連続のプラス成長と底入れしたものの、外需は堅調な一方で内需は景気の足を引っ張っている。ただし、新型コロナ禍対応を目的とする異例の金融緩和による副作用が顕在化するなか、中銀は金融引き締めの度合いを強めており、先行きの景気の足かせとなる可能性がある。他方、国際金融市場での米ドル高はウォン安を通じて幅広い経済活動の足かせとなり得るなど、感染動向と政策運営は来年3月の大統領選を巡る「混乱要因」となることも考えられよう。

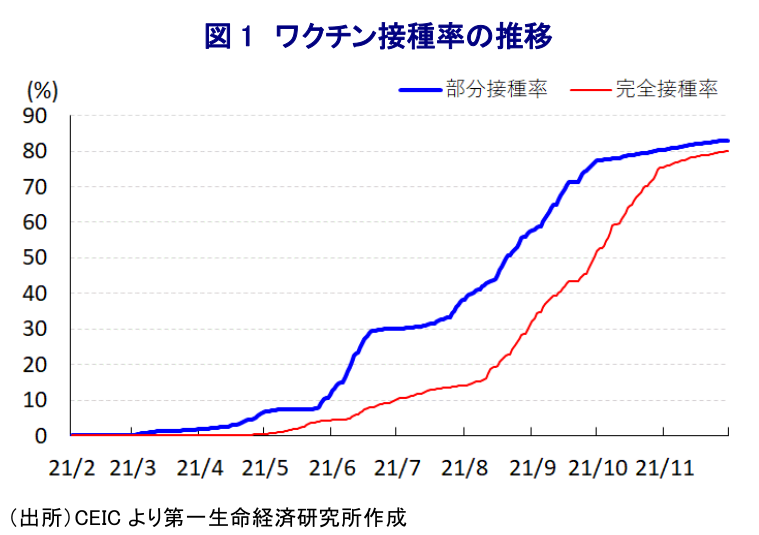

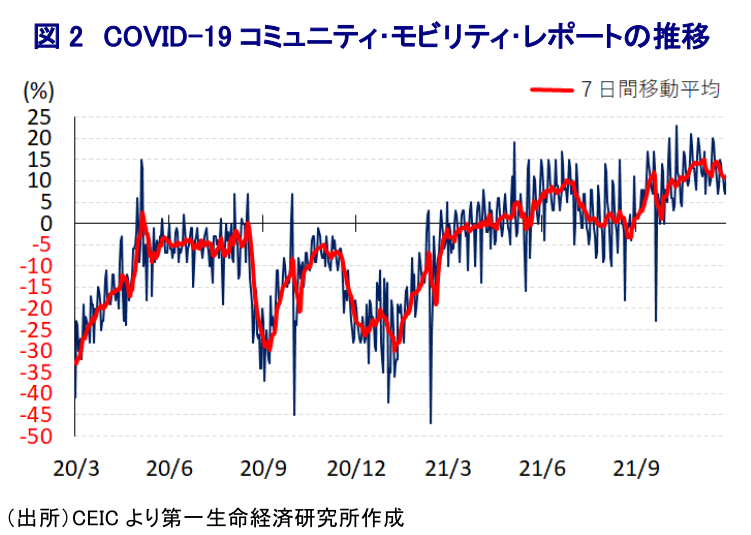

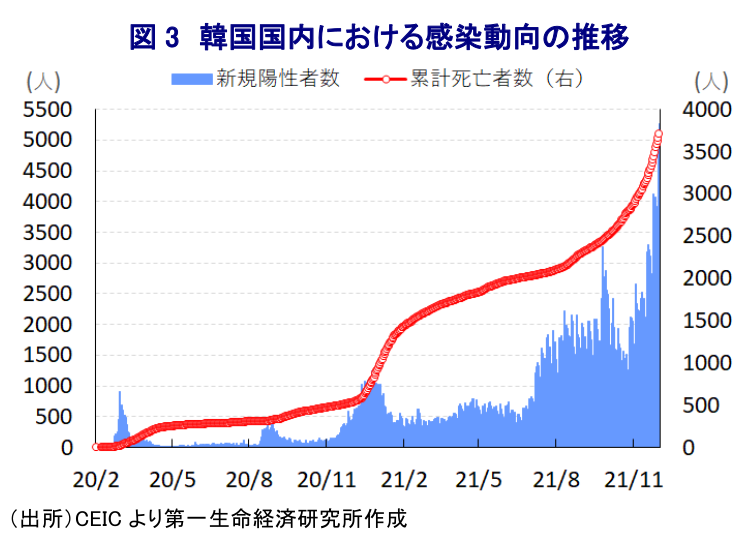

韓国は、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して文在寅(ムン・ジェイン)政権が主導するIT技術を駆使しつつ個人情報を活用した防疫調査や感染経路の調査を実施する『K防疫』を積極的に展開してきた。しかし、こうした取り組みにも拘らず韓国では度々感染が再拡大する事態に見舞われるとともに、行動制限の再強化を迫られるなど難しい対応を余儀なくされる状況が続いてきた。さらに、文政権はワクチン接種について当初は国際スキーム(COVAX)を通じた調達に依存していたものの、供給の遅延によって政府が掲げた接種計画は後ろ倒しを余儀なくされるなど後手を踏む動きもみられた。しかし、その後はワクチンに対する承認を加速するとともに、調達手段の多様化を進めた結果、先月30日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は80.09%、部分接種率(少なくとも1回は接種を受けた人の割合)も83.03%と国民の8割以上がワクチン接種を終えるなど世界的にも大きく進んでいる国のひとつとなっている。なお、年明け以降の韓国においては感染力の強い変異株の流入を受けて、6月以降に首都ソウルなど大都市部を中心に感染拡大の動きが広がる『第5波』が顕在化したほか、新規陽性者数の急拡大を受けて首都ソウルなどでは医療インフラがひっ迫状態に陥る事態となった。ただし、人口100万人当たりの新規陽性者数(7日間移動平均)の水準は感染爆発状態に陥った他のアジア新興国と比べて低水準で推移したため、政府は7月に感染拡大の中心地である首都ソウル周辺に対する行動制限を維持する一方、ワクチン接種の進展を理由に行動制限を段階的に緩和するなど経済活動の正常化に舵を切る動きをみせた。こうした対応は長期に亘る行動制限による『規制疲れ』の反動を招くとともに、時期的に8月の夏休みや9月の中秋節など大型連休が重なったほか、政府が実施した国民支援金の支給も相俟ってペントアップ・ディマンド(繰り越し需要)が発現しやすい環境となったこともあり、9月以降の人の移動は大きく押し上げられた。こうしたことから、韓国は上述のようにワクチン接種が進展しているにも拘らず、首都ソウルを中心に新型コロナウイルスの新規陽性者数は拡大傾向を強めるなど防疫政策は困難さを増している(注1)。こうした状況にも拘らず、政府はその後もワクチン接種を前提に行動制限の緩和を進めており、先月からは飲食店に対する営業時間の制限を撤廃したことで会食の機会が増加する動きもみられる。さらに、季節的に冬場入りしていることを受けて換気が難しくなるなか、足下では新規陽性者数が一段と拡大して過去最高を更新する事態となっているほか、陽性者数の急拡大により医療インフラに対する圧力が強まり、死亡者数の拡大ペースも再び加速している。足下における累計の陽性者数は45万人強、死亡者数は3,700人弱とともに水準自体は小さいと判断出来るものの、人口100万人当たりの新規陽性者数(7日間移動平均)は今日(12月2日)時点で79人と着実に上昇している。また、感染拡大の中心地である首都ソウル周辺に限れば感染爆発状態に陥っている上、足下では昨年クラスター(感染者集団)の発生源となってきた宗教施設や宗教行事が新たなクラスターの発生源となる動きもみられるなど、特殊性が感染収束を難しくしている事情もうかがえる。さらに、足下における陽性者の大宗がワクチン接種済であるなどブレークスルー感染が確認されていることから、政府は10月末以降に追加接種(ブースター接種)を開始させており、先月30日時点では6.28%がブースター接種を終えるなど急ピッチで接種を前進させている。他方、先月末には南アフリカにおいて新たな変異株(オミクロン株)が発見されたほか、韓国においても感染が確認されたことを受けてすべての入国者に対して隔離措置を義務付けるなど対応を強化させている。現時点においてオミクロン株の性質は不透明であるものの、仮に感染力が強い上にワクチンの効果を抑えるものであれば、感染が急拡大するリスクが懸念され、これまで以上に感染動向が急速に悪化する可能性も危惧される。

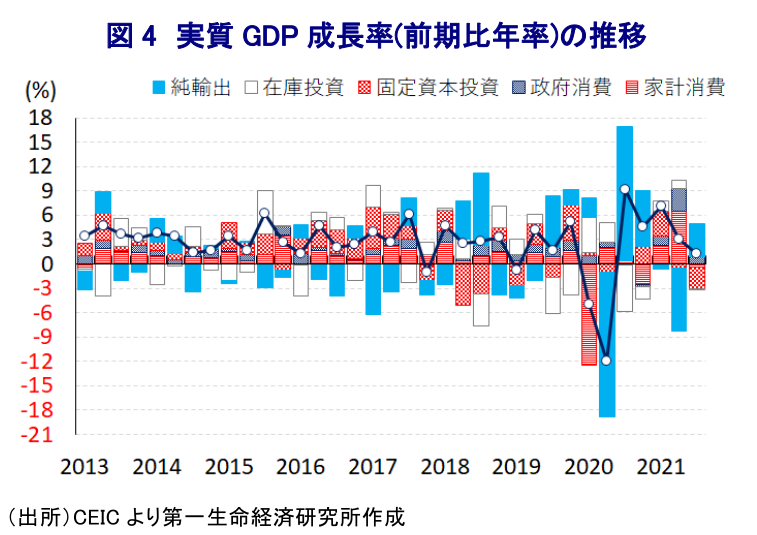

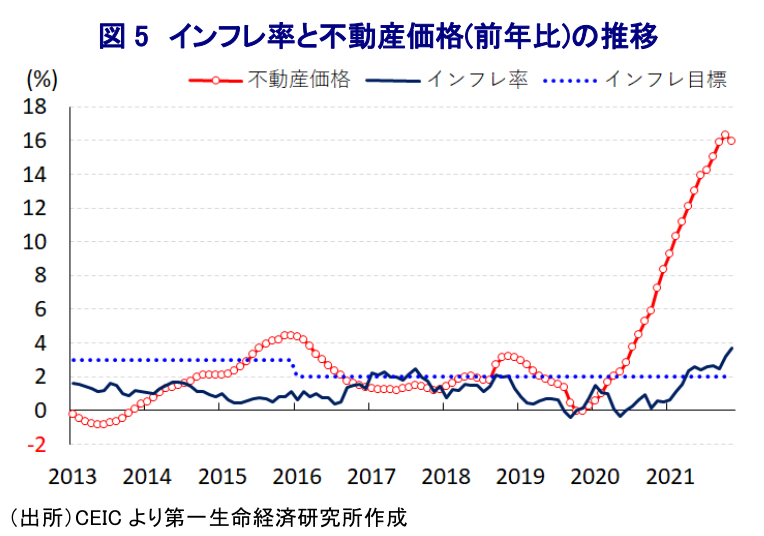

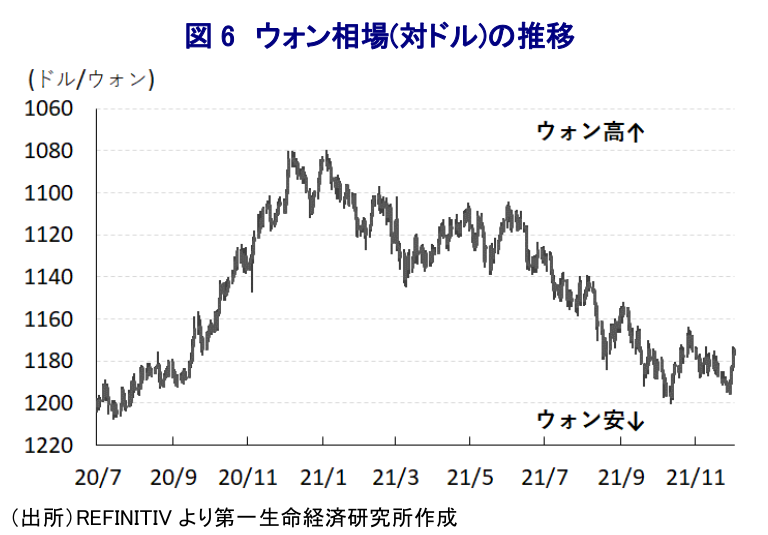

韓国はアジア新興国のなかでも経済の外需依存度が相対的に高く、世界経済の動向の影響を受けやすい上、近年は中国経済との結び付きを深めてきたこともあり、中国経済の動向に左右されやすい状況が続いている。こうしたなか、7-9月の実質GDP成長率(改定値)は前期比年率+1.25%と5四半期連続のプラス成長となるなど着実に底入れしているものの、前期(同+3.12%)からペースは鈍化しているほか、中期的な基調を示す前年比ベースでも+4.0%と前期(同+6.0%)から鈍化するなど頭打ちの様相を強めている。主要国を中心とする世界経済の回復の動きは財輸出を中心に外需を押し上げる一方、首都ソウル周辺を対象とする行動制限が重石となる形で家計消費は鈍化するなどペントアップ・ディマンドの動きは一巡しているほか、外需の底堅さにも拘らず企業部門による設備投資意欲は後退して固定資本投資に下押し圧力が掛かるなど、内需が景気の足を引っ張っている。さらに、内需の低迷を反映して輸入に下押し圧力が掛かっていることを受けて純輸出の成長率寄与度は前期比年率ベースで+4.07ptと成長率を大きく上回る水準となっており、内容は見た目以上に厳しいものと捉えることが出来る。他方、新型コロナ禍対応を目的に、中銀は利下げや事実上の量的緩和政策の実施など異例の金融緩和に動いてきたものの、金融市場は『カネ余り』の様相を強めるなかで不動産市況への資金流入が活発化しており、足下においては不動産市況のバブル化が懸念されるとともに、家計部門の債務も拡大するなど金融セクターのリスク要因となることが危惧されている。また、昨年後半以降の世界経済の回復も追い風とする国際原油価格の上昇に加え、国際金融市場における通貨ウォン安の進展は輸入物価を押し上げており、過去数ヶ月に亘ってインフレ率は中銀の定めるインフレ目標を上回る推移が続いている。こうしたことから、中銀は8月の定例会合において新型コロナ禍後初となる利上げ実施に踏み切ったほか(注2)、先月の定例会合においても感染再拡大による悪影響が懸念される状況にも拘らず、追加利上げの実施に動くなど引き締め姿勢を強めている(注3)。中銀は先行きの政策運営を巡って追加利上げの必要性を示唆するとともに、来年3月に実施が予定される大統領選のなどの政治日程に関係なく来年1月の定例会合での追加利上げ実施にも含みを持たせるなど、金融政策が大統領選を巡る『波乱要因』となる可能性もある。こうした動きは家計消費や企業部門による設備投資の重石となることが予想され、先行きの景気の足かせとなることで大統領選における逆風となることも考えられる。他方、足下の国際金融市場においては米FRB(連邦準備制度理事会)が『タカ派』姿勢に傾くなど米ドル高圧力が強まりやすい環境となっており、ウォン相場にとっては調整圧力が掛かりやすいことを勘案すれば、物価動向に加え、対外債務を中心とする債務負担の増大が幅広い経済活動の足を引っ張ることも予想される。その意味では、大統領選まで残すところ数ヶ月となるなど『政治の季節』を迎えるなか、新型コロナウイルスを巡る状況も政策運営を巡る状況も波乱要因となる可能性に留意する必要があろう。

注1 9月29日付レポート「「ワクチン射てばOK」ではないことを示す韓国とシンガポールの動向」

注2 8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注3 11月25日付レポート「韓国中銀、ワクチン接種が進むなかでの感染再拡大も、リスク要因に毅然たる対応」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹