- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、「第3波」直前までは景気回復が着実に続いていた模様

- Asia Trends

-

2021.08.05

アジア経済

新型コロナ(経済)

アジア金融政策

インドネシア経済

インドネシア、「第3波」直前までは景気回復が着実に続いていた模様

~4-6月の成長率は前年比+7.07%も、その後は景気に急ブレーキが掛かる動きも確認される~

西濵 徹

- 要旨

-

- ASEANが変異株による新型コロナウイルスの感染拡大の中心地となるなか、インドネシアでは6月以降の感染拡大を受けて先月に行動制限が再強化された。ただし、経済活動への悪影響を懸念した中途半端な対応により感染動向は一段と悪化したが、足下では頭打ちの兆候がうかがえる。他方、ワクチン接種は大きく遅れており、政府はピークアウトを好感する動きをみせるも、事態収束が進むかは依然不透明と判断出来る。

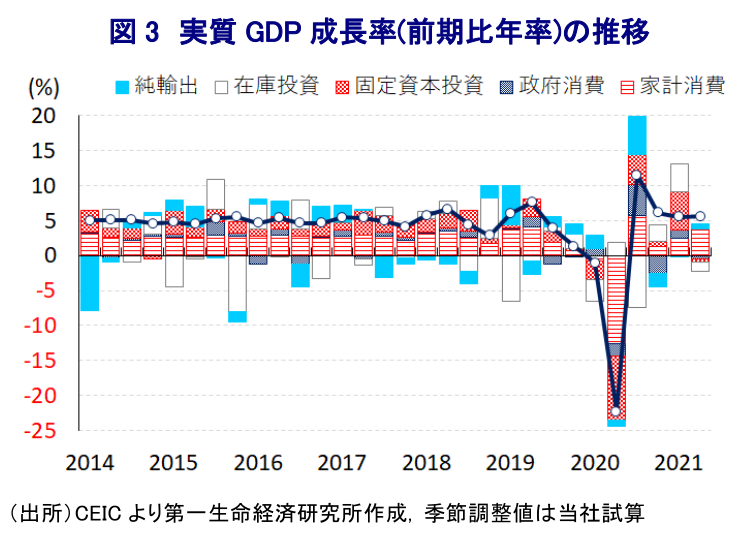

- なお、行動制限が再強化される直前の4-6月の実質GDP成長率は前年比+7.07%と5四半期ぶりのプラス成長となった。前期比年率ベースの成長率も4四半期連続のプラスとなり、5%台で推移するなど堅調な景気拡大が確認された。世界経済の回復が外需を、ペントアップ・ディマンドの発現が家計消費を押し上げるとともに、景気回復期待が設備投資需要を押し上げる好循環がみられた。ただし、そうした動きの一巡が確認され、7月以降は幅広くマインドが悪化するなど一転して景気に急ブレーキが掛かった可能性がある。

- 中銀は7月の定例会合で景気見通しを下方修正する一方、感染動向に一喜一憂する動きをみせている。通貨ルピア相場は先月半ばにかけて感染動向の悪化を理由に調整したものの、その後は持ち直しの動きをみせている。ただし、当面は周辺国における感染状況の厳しさが相場の重石となる状況が続くと予想される。

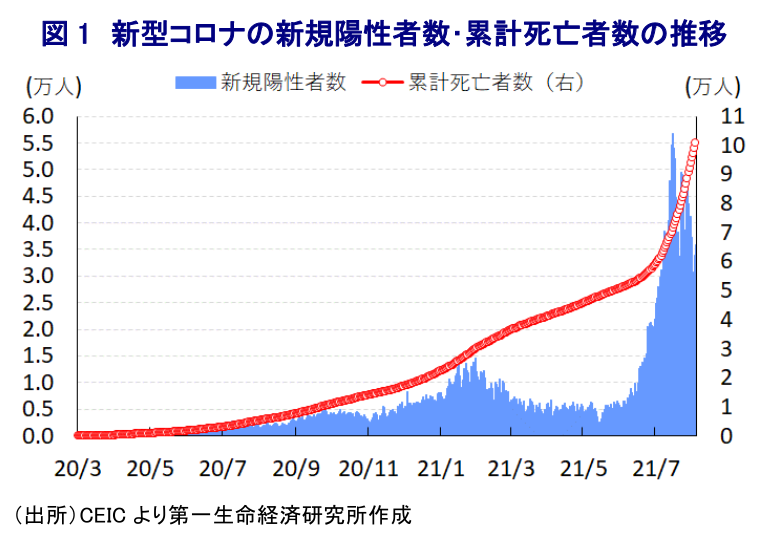

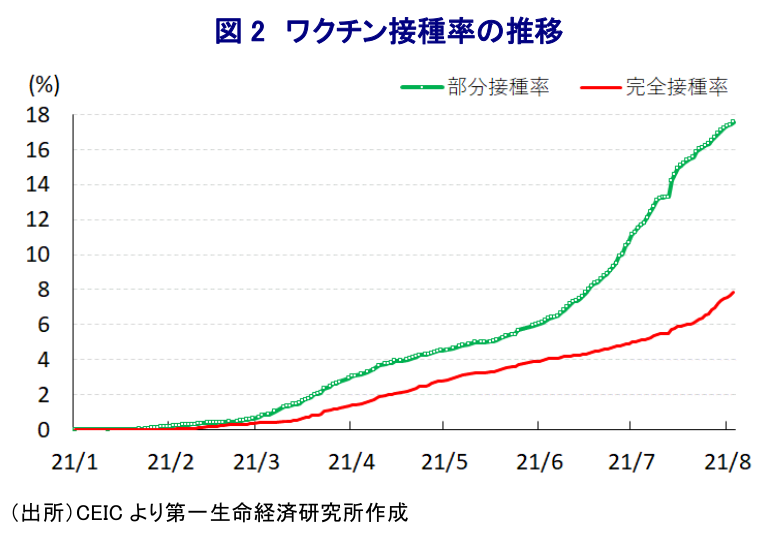

足下のASEAN(東南アジア諸国連合)は感染力の強い変異株による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となるなか、各国で感染対策を目的とする行動制限の再強化に動く流れが広がりをみせており、景気回復の動きに冷や水を浴びせる懸念が高まっている。インドネシアでは6月以降に変異株の流入を受けて新規陽性者数が急拡大する『第3波』が顕在化したため、ジョコ・ウィドド大統領は先月初めから人口の多いジャワ島と観光地のバリ島を対象に『緊急措置』の発動など強力な行動制限に舵を切った(注1)。ただし、同国では昨年来の新型コロナウイルスのパンデミック(世界的大流行)への対応を巡って、中央政府は景気への悪影響を懸念して都市封鎖(ロックダウン)など強力な対策に及び腰の姿勢をみせる一方、地方政府は行動制限による事実上の都市封鎖を行うなどちぐはぐな動きがみられた。今回の措置についてもジョコ・ウィドド大統領は「感染対策と経済の両立」といった方針を堅持しており、行動制限を図る一方で人の移動に対する影響を極小化する対策が採られるなど実体経済に配慮する動きがみられた。しかし、こうした『中途半端』な対応も影響してその後の新規陽性者数は拡大の動きを強める事態となったほか、感染拡大の中心地となった首都ジャカルタなどでは医療ひっ迫が懸念される事態となり、元々医療インフラが脆弱な地方にも感染が広がるなど事態は急速に悪化した(注2)。なお、先月半ばにかけて新規陽性者数の拡大ペースは加速感を強めたものの、その後は一転して頭打ちする動きをみせていることを受けて、政府は行動制限を逐次的に延長する対応をみせる一方、実体経済への悪影響に配慮して一部の業種を対象に一定の制限を条件に営業を認める姿勢をみせるなど、アクセルとブレーキの両踏み状態といった対応が続いている。足下における累計の陽性者数は353万人、死亡者数も10万人を上回るなどともにASEAN内では突出した水準にある一方、人口100万人当たりの新規陽性者数(7日間移動平均)は先月18日に185人に達したものの、今月4日時点では129人に低下するなど半月ほどの間で状況が改善する動きがみられる。他方、医療のひっ迫状態が続いていることを受けて死亡者数は拡大ペースを強める展開が続いており、政府は感染拡大の動きがピークアウトしたとの認識を示しているものの、事態収束が進むかは見通しが立たない状況にある。その背景には、同国のワクチン接種が遅れていることがある。今月3日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は7.84%、部分接種率(少なくとも1回は接種を受けた人の割合)も17.59%に留まるなど、世界平均(それぞれ14.89%、29.02%)を大きく下回っている。ワクチン調達を巡っては、日本や米国による無償供与のほか、中国によるいわゆる『ワクチン外交』の活発化などが進んでいるものの、2.7億人という人口規模の大きさのほか、1.3万以上に上る島で構成される地理的問題もあり、早期に事態打開を図ることは極めて難しいと判断出来る。

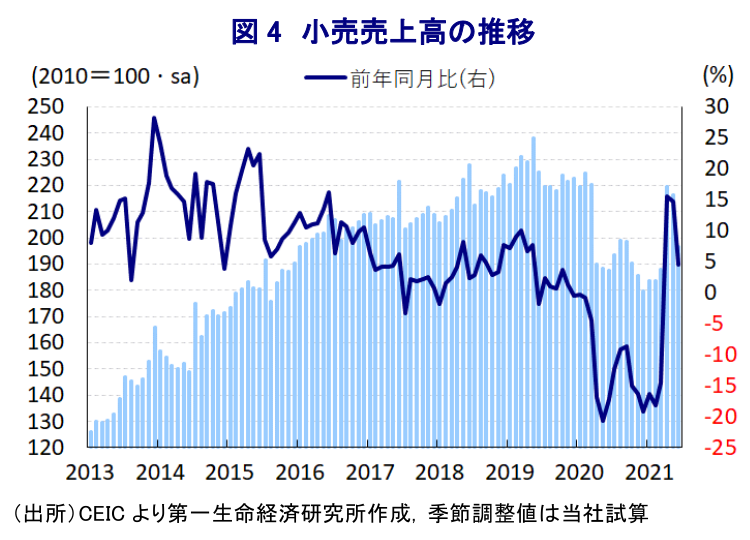

このように足下のインドネシア経済を取り巻く状況は急速に悪化しているものの、政府による行動制限の再強化は7月以降に導入されたことから、実体経済への悪影響についても7月以降に深刻化しているものと捉えられる。こうしたことも影響して、4-6月の実質GDP成長率は前年同期比+7.07%と前期(同▲0.71%)から5四半期ぶりのプラス成長に転じるとともに、2004年10-12月以来となる16年半ぶりの高い伸びとなるなど景気の底入れが進んでいることが確認された。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も4四半期連続のプラス成長となっている上、2四半期連続で5%台半ばの成長率で推移するなど堅調な景気拡大が続いた様子がうかがえる。さらに、季節調整値ベースの実質GDPの水準は新型コロナウイルスのパンデミックの影響が及ぶ直前の2019年10-12月と比較して+0.4%程度上回ると試算されるなど、マクロ経済面でも新型コロナ禍の影響をようやく克服出来たと捉えることが出来る。主要国を中心とする世界経済の回復を追い風に財輸出を中心に外需に大きく押し上げ圧力が掛かる動きがみられるほか、年明け直後にかけての『第2波』が一服したことによるペントアップ・ディマンドの発現に加え、1年のうち最も人の移動が活発化するレバラン(断食月明け大祭)の時期が重なるとともに、低インフレが続くなかで低金利環境が続いたことも追い風に家計消費は拡大傾向を強めたことが影響した。また、国内外における景気回復期待を追い風に企業部門による設備投資意欲も底入れする一方、政府が主導する公共投資の活発化の動きの一巡などが影響して政府消費や固定資本投資に下押し圧力が掛かる動きがみられた。このように感染が再拡大する直前までの同国経済は、世界経済の回復を追い風とする外需拡大の動きに加え、家計消費や企業部門による設備投資の活発化など民間需要が中心となる形で景気回復が促されており、新型コロナ禍の影響克服が進むとともに持続可能な経済成長に向けた足取りを歩んでいたと捉えられる。業種別でも、内・外需の堅調さを反映して製造業や鉱業部門などで生産が大きく底入れしているほか、国際金融市場の活況を追い風とする世界的なマネーの動きの活発化を受けて幅広くサービス業の生産も拡大しており、総じて生産の底入れが進んでいたことが確認出来る。ただし、月ごとの経済指標の動きをみると、家計消費は5月にかけて大きく押し上げられたものの、6月には一転して大きく調整するなど『息切れ』がうかがわれる動きもみられる。また、その後も感染再拡大を受けた行動制限の再強化を受けて企業マインドに著しく下押し圧力が掛かる動きがみられるほか、人の移動も一転して下押し圧力が掛かる動きが確認されていることを勘案すれば、家計部門のマインドも大きく調整している可能性が考えられるなど7月以降の景気は急ブレーキが掛かっているものと考えられる。

なお、中銀は先月の定例会合において、今年の経済成長率見通しについて「+3.5~4.3%になる」として従来見通し(+4.1~5.1%)から下方修正したものの、会合後にオンライン会見に臨んだ同行のペリー総裁は景気動向について「ワクチン接種の広がりを受けて回復の動きが強まる」とした上で「レンジの中央値(+3.9%)を上回る潜在力はある」との見方を示すなど、一時的に下振れするもその後は回復が進むとの見通しを示した(注3)。また、上述のように先月半ば以降の感染動向が頭打ちしていることを受けて、ペリー総裁は今月2日に行われた通信社によるオンライン・インタビューでは、今年の経済成長率見通しを「+3.5~4.3%のレンジ内に収まると見込まれるが、+4.1%に達する可能性がある」と述べるなど見通しをわずかに上方修正している模様である。他方、政府は9月以降の行動制限の段階的解除による経済活動の再開を目指す姿勢を示す一方、上述のように実体経済への悪影響を懸念してすでに段階的に制限を緩和する動きをみせており、ワクチン接種が遅れるなかでのこうした動きは先行きの感染動向に悪影響を与えるとともに、制限の全面的解除の時期を後ズレさせるリスクをはらんでいる。こうした状況を勘案すれば、ここ1~2週間の動きを以って景気見通しを楽観方向にシフトさせることは些か早計と捉えられるほか、金融市場に対する『リップサービス』という側面を割り引いても行き過ぎの感は否めないと考えられる。金融市場においては、先月半ばにかけての感染動向の急激な悪化も理由に調整した通貨ルピア相場はその後の感染頭打ちの動きを受けて底打ちする動きをみせているものの、しばらくは周辺国の感染状況の悪化などが重石となる展開が続くと予想される。

注1 7月2日付レポート「インドネシア、感染動向の急激な悪化を受けて「緊急措置」に舵」

注2 7月19日付レポート「インドネシアの感染悪化は日本経済にとって「対岸の火事」ではない」

注3 7月26日付レポート「インドネシア中銀、今年の成長率見通しを下方修正(Asia Weekly(7/19~7/23))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹