- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「共同富裕」に向けた動きは中国の「K字景気」の脱却に繋がるか

- Asia Trends

-

2021.09.09

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

「共同富裕」に向けた動きは中国の「K字景気」の脱却に繋がるか

~過度な企業活動への関与は成長力を削ぐ懸念もあり、その影響は世界経済も無視出来ない~

西濵 徹

- 要旨

-

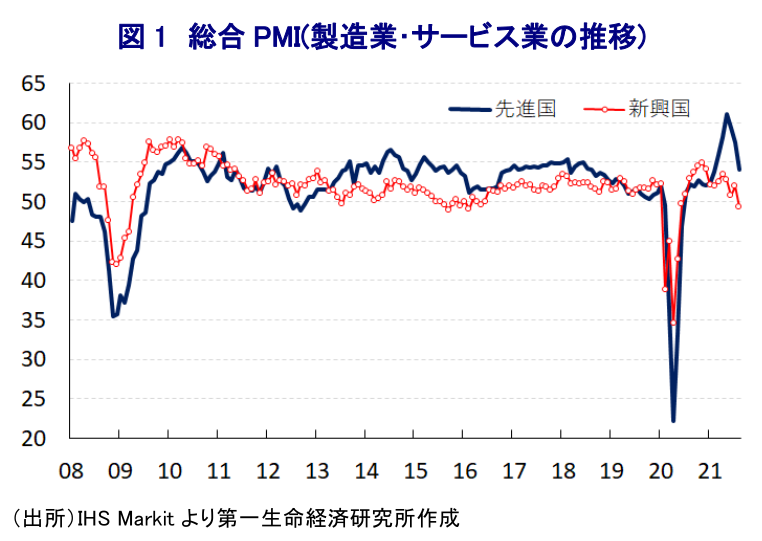

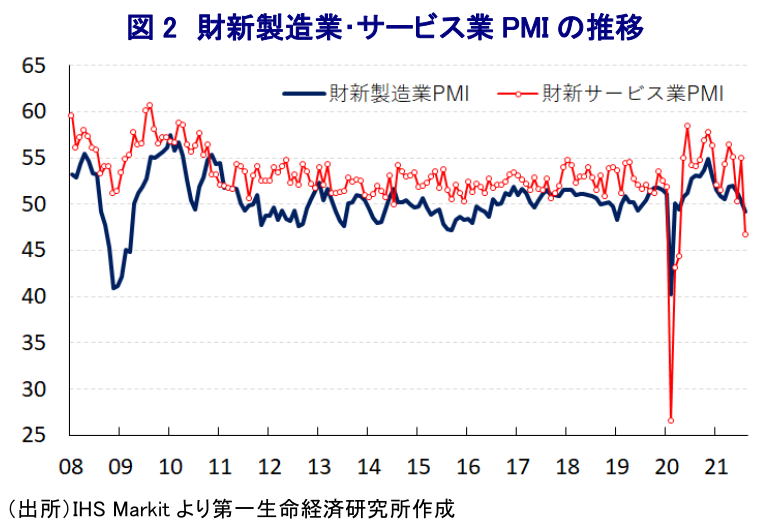

- 昨年来の世界経済は主要国を中心に新型コロナ禍からの回復が進む一方、新興国を中心とする変異株による感染再拡大が景気に冷や水を浴びせる懸念がくすぶる。足下では新興国の企業マインドは下振れしており、なかでも中国では製造業、サービス業ともにマインドが大きく悪化している。足下の世界経済は成長の4分の1程度を中国経済に負うなか、中国経済の減速懸念は世界経済の重石になることが懸念される。

- 中国の企業マインドの急激な悪化にも拘らず、8月の輸出額及び輸入額はともに底入れするなど堅調な動きが確認された。主要国を中心とする世界経済の回復の動きに加え、企業部門は原材料価格の高騰に直面するなかで輸出財価格に転嫁していることも輸出額を押し上げている。他方、国際商品市況の上昇を受けて輸入額も押し上げられており、実質ベースでは輸出入ともに下押し圧力が掛かっている可能性がある。

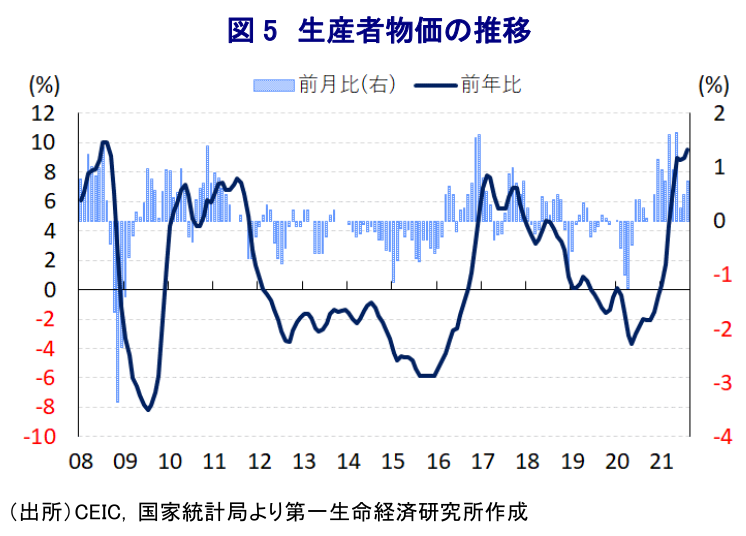

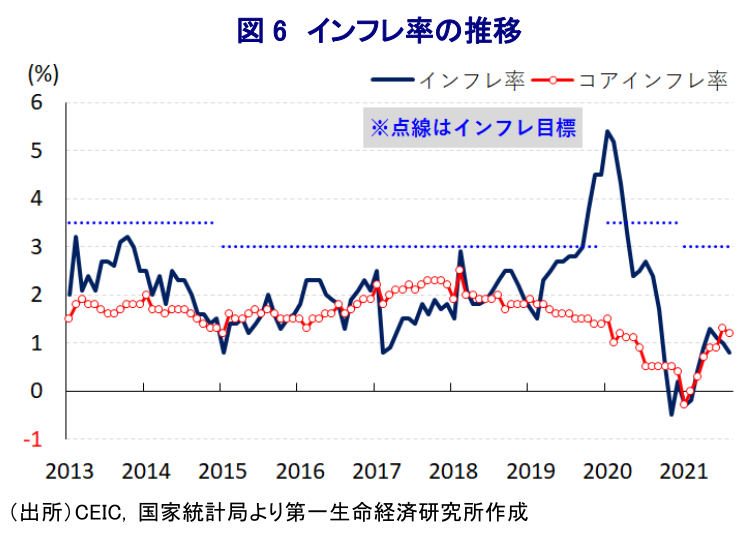

- 国際商品市況の上昇が続くなかで8月の生産者物価は前年比+9.5%、前月比も+0.7%と上昇が続くなど、企業部門はコスト増圧力に晒されている。他方、国内向けの製品価格に転嫁出来ない動きが続くなか、8月のインフレ率は前年比+0.8%に鈍化している。コアインフレ率も前年比+1.2%に鈍化しており、行動制限などがサービス物価の重石となり、価格転嫁の難しさを反映して消費財価格も落ち着いた推移が続く。雇用回復が道半ばのなかで生活必需品にはインフレ圧力がくすぶるなど、家計消費の重石となる懸念はくすぶる。

- 足下の中国景気は昨年来の政策による押し上げ効果が一巡する一方、世界経済の回復による外需に支えられている。習近平指導部は「共同富裕」を旗印に格差是正を目指す姿勢をみせるが、企業活動への過度な関与は成長力を削ぐ可能性のほか、過度な分配に傾斜するリスクもある。世界経済は中国経済におんぶに抱っこの状態にあり、中国経済の行方は世界経済を揺さぶる可能性に注意が必要と言えよう。

昨年来の世界経済を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて世界金融危機以来となる深刻な景気減速に見舞われたものの、その後は欧米や中国など主要国をはじめとする感染拡大一服に加え、ワクチン接種による経済活動の正常化を追い風に底入れの動きを強めてきた。ただし、年明け以降は新興国などを中心に感染力の強い変異株による感染が再拡大し、感染対策を目的に行動制限が再強化される動きが広がっているほか、変異株の猛威は先進国にも徐々に広がりをみせる動きがみられるなど、幅広く経済活動に悪影響を与えることが懸念される。こうした動きを反映して、昨年に大きく下押し圧力が掛かった企業マインドはその後の世界経済の回復の動きに歩を併せる形で改善する動きをみせてきたものの、年明け以降は新興国で頭打ちの動きを強めるとともに、足下では景気減速が意識される動きがみられるほか、堅調な動きをみせてきた先進国も一転して頭打ちの動きを強めている。なお、足下の新興国景気が減速懸念を強めている背景には、ASEAN(東南アジア諸国連合)などアジア新興国が変異株による新型コロナウイルスの感染拡大の中心地となるなかで幅広い経済活動に下押し圧力が掛かる動きが出ているほか、中国でも変異株の市中感染が確認されるなかで当局の『ゼロ・コロナ』戦略の影響で行動制限が再強化されるなど、内・外需双方に下押し圧力が掛かる動きが強まったことが影響している。中国の企業マインドを巡っては、政府統計において下振れが確認されたほか(注1)、民間統計においても製造業のみならず(注2)、サービス業ともに下振れしてともに好不況の分かれ目となる水準を下回っていることも影響している。年明け以降の中国景気を巡っては、財政政策による景気押し上げ効果が一巡しているほか、金融緩和の効果も一巡して国内金融市場におけるマネーの伸びも頭打ちの動きを強めるなど景気の足を引っ張る動きが顕在化してきたが、企業マインドに急ブレーキが掛かったことで中国の景気減速が本格的に意識されつつある。なお、企業マインドの下振れについては当局による『ゼロ・コロナ』戦略が多分に影響している側面があることを勘案すれば、この動きを以って中国経済が失速状態に陥る可能性は低いと見込まれる。その一方、向こう数年に亘っては世界経済の成長の4分の1程度が中国経済に起因すると試算されるなど文字通り世界経済は中国経済に『おんぶに抱っこ』の状態となっており、世界経済にとって不透明要因となるとともに、なかでも中国経済への依存度が高い国々にはその影響が色濃く現れやすくなる。先行きの世界経済については、中国景気の動向に揺さぶられる可能性に注意が必要と判断出来る。

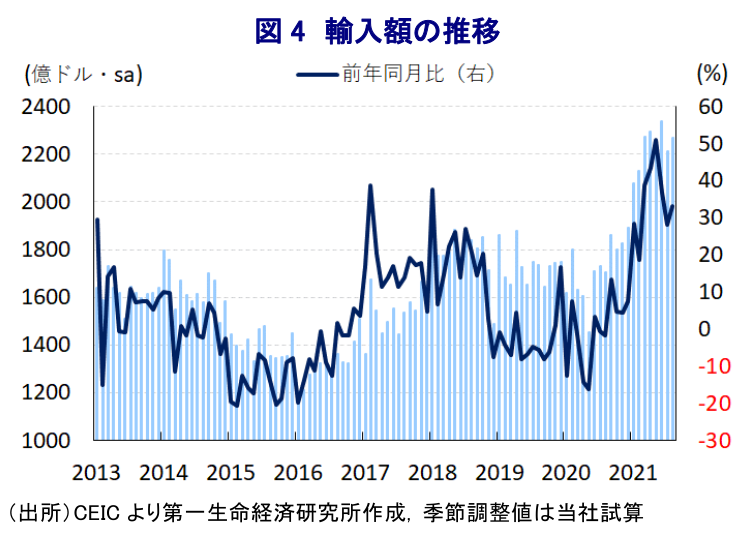

このように中国景気に対する不透明感が強まる動きがみられるものの、8月の輸出額は前年同月比+25.6%と前月(同+19.3%)から伸びが加速した。当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じるなど一進一退の動きが続いているものの、比較的堅調な動きをみせるなど企業マインドが下振れしている状況とは対照的な動きをみせている。国・地域別では、関係悪化などの影響が懸念される米国向け(前年比+15.5%)やEU(欧州連合)向け(同+29.4%)は堅調な景気が続いていることを追い風に底入れの動きを強める展開をみせているほか、日本向け(同+19.5%)も底入れの動きをみせるなど、景気回復が続く先進国向けを中心に堅調な動きが続いている。新興国向けについても、世界的なIT需要の堅調さは韓国向け(前年比+47.6%)や台湾向け(同+25.9%)の堅調さに繋がっているほか、感染拡大の動きが一巡しているインド向け(同+38.6%)や中南米向け(同+63.8%)なども底入れの動きがみられる一方、感染拡大による景気下振れが懸念されるASEAN(東南アジア諸国連合)向け(同+16.6%)は頭打ちするなど、感染動向が影響している様子がうかがえる。ただし、依然として世界経済は欧米など主要国を中心に拡大の動きが続いている上、世界経済との連動性が高い製造業の企業マインドを巡っては、昨年後半以降の国際商品市況の上昇に伴う原材料コストの上昇を受けて出荷価格に転嫁する動きがみられるなか、国内向けの価格転嫁が難しいなかで輸出向けを中心に転嫁の動きが強まっている様子がうかがえる。こうした動きも輸出額の押し上げに繋がる一助になっているとみられるほか、新型コロナ禍を経た全世界的な行動変容に伴うIT需要の旺盛さなどの動きも相俟って輸出は予想外に堅調な動きが続いていると捉えられる。他方、企業マインドの動きは家計消費など内需の動向に連動しやすいサービス業で悪化しており、輸入への悪影響が懸念されたものの、8月の輸入額は前年比+33.1%と前月(同+28.1%)から伸びが加速しており、前月比も2ヶ月ぶりに拡大に転じるなど輸出同様に一進一退の動きをみせるも底堅い展開が続いている。輸出の堅調さを反映して生産に必要な素材及び部材関連の輸入額(前年比+28.8%)は底入れする動きをみせているほか、いわゆる中国製品を生産するための加工組立関連の輸入額(同+31.5%)も堅調な動きをみせており、輸出関連を中心とする生産の堅調さが輸入を下支えしている。さらに、洪水被害の頻発などを背景とする食糧需給のひっ迫懸念を受けて大豆や小麦をはじめとする穀物輸入を拡大させているほか、原油をはじめとする鉱物資源関連の輸入も底入れする動きが続いており、国際商品市況の上昇の動きも輸入額の押し上げに繋がっている。このようにみると、足下の輸出入の動きは一見すれば企業マインドの動きと必ずしも合致しないとみられるものの、輸出入ともに価格の押し上げが上振れ要因となるなど実質ベースではともに下押し圧力が掛かりやすい状況にあると判断出来る。

なお、昨年以降の国際商品市況の上昇の動きは中国国内において企業部門を中心にインフレ圧力に直面する状況を招いており、上述のように足下では世界経済は頭打ちの動きをみせているものの、国際金融市場は引き続き『カネ余り』が続くなかで原油をはじめとする国際商品市況は上振れする展開が続いている。こうした動きを反映して8月の生産者物価は前年比+9.5%と前月(同+9.0%)から一段と加速して2008年8月以来となる丸13年ぶりの高い伸びとなるなど、企業部門にとってのインフレ圧力は一層強まっている。当局は商品価格の不合理な上昇の抑制を図るべく市場介入も辞さない動きをみせているほか、販売価格への転嫁を防ぐことを目的に需給両面で管理強化を図る方針を示すなどの動きをみせているものの、前月比は+0.7%と前月(同+0.5%)から上昇ペースが加速するなど目的が達成出来ない状況が続いている。原油をはじめとする国際商品市況の上昇を反映して、原油及び天然ガスなどエネルギー関連のほか、非鉄金属関連などを中心に原材料価格に押し上げ圧力が掛かる動きがみられるほか、こうした動きを反映して中間財価格も緩やかに上昇するなど、企業間取引段階で幅広く物価上昇圧力が強まっている動きがみられる。しかし、企業の間では当局による販売価格への転嫁抑制の方針に従う形で消費財の出荷価格は前月比+0.0%と横這いで推移するなど原材料価格の上昇にも拘らず製品価格に転嫁出来ない動きが続いており、耐久消費財に至っては同▲0.2%と下押し圧力が掛かる動きがみられるなど、業績の圧迫要因となる動きが続いている。なお、企業部門が原材料価格の上昇圧力に直面しているにも拘らず商品価格に転嫁できない背景には、近年のEC(電子商取引)サイトの発展を追い風に価格競争が激化しているほか、昨年来の新型コロナ禍を経て雇用環境の回復が遅れるなかで家計部門が価格にシビアになっていることも影響しているとみられる。こうした動きも影響して川下段階の物価に当たる8月の消費者物価は前年比+0.8%と前月(同+1.0%)から伸びが鈍化しており、前月比も+0.1%と前月(同+0.3%)から上昇ペースも鈍化するなど物価上昇圧力が後退する動きがみられる。なお、足下では生鮮品をはじめとする食料品価格が上昇しているほか、国際原油価格の上昇の動きを反映してエネルギー価格も引き続き上昇するなど、生活必需品にインフレ圧力がくすぶる動きが続いている。こうした状況を反映して食料品とエネルギーを除いたコアインフレ率は前年比+1.2%と前月(同+1.3%)から伸びが鈍化しており、前月比も+0.0%と前月(同+0.3%)から上昇ペースが鈍化するなどインフレ圧力は後退している。同国内における新型コロナウイルスの新規感染者数は頭打ちしているものの、当局の『ゼロ・コロナ』戦略に伴う行動制限の動きなどを反映して幅広くサービス物価に下押し圧力が掛かっているほか、上述のように企業部門が商品価格への転嫁を抑制するとともに、価格競争の激化の動きも相俟ってインフレ圧力が後退している。足下の企業マインドの動きからは幅広い分野で雇用調整圧力が強まるなど家計部門の財布の紐が固くなる動きもみられるなか、生活必需品を中心とするインフレ圧力は実質購買力の重石となる動きも重なり、家計消費を巡る動きは二極化する展開が続くと予想される。

足下の中国経済を巡っては、上述のように財政及び金融政策の総動員による景気下支えの効果が一巡するなか、主要国を中心とする世界経済の回復の動きが外需の下支え役となる一方、当局による『ゼロ・コロナ』戦略が足かせとなる形で内需は弱含むなど、外需による『一本足打法』となる状況が続いている。さらに、昨年来の新型コロナ禍の影響に加え、当局の『ゼロ・コロナ』戦略は貧困層や低所得者層など社会的弱者に対する圧力に繋がりやすいなか、習近平指導部はこのところ盛んに格差是正に向けて『共同富裕』というスローガンを押し出す動きをみせている。『共同富裕』について習近平指導部は、経済の『パイ』の拡大を実現しつつ市場メカニズムを通じた分配(第一次分配)の機能に加え、税及び社会保障制度などを通じた分配(第二次分配)と『自主的な』寄付行為などに基づく分配(第三次分配)が複合的に機能することで経済的格差の縮小を図ることを意図すると説明している。なかでも第三次分配については富裕層や企業の『自主的な』取り組みを促す考えを示しているが、近年は企業部門に共産党及び政府が関与を強める動きがみられるなか、習近平指導部による発表以降に企業が相次いで貧困層支援の公表を行うなど暗黙の強制にも似た動きがみられる。上述のように、国際商品市況の上昇に伴い企業部門は原材料のインフレ圧力に直面するなか、輸出向けには価格転嫁の動きが進む一方で国内向けには価格転嫁が難しい状況が続いており、先行きは輸出関連産業と内需関連産業の間で収益性に差が生じるとともに、雇用や所得の動きにも影響を与えることも予想される。こうした動きが一段と強まれば、企業の間で収益性の差が大きく拡大するとともに、党及び政府が企業行動に一段と関与を強めるほか、そうした動きが企業の競争力を削ぐことで経済のパイの縮小に繋がるリスクもある。金融市場においては習近平指導部が掲げる『共同富裕』に対して好意的な姿勢もみられるが、ここ数年の当局の動きをみれば「考え方としての正しさ」が「行動の正しさ」に繋がるかは極めて疑問であり、企業部門への過度な関与があらぬ方向に中国経済を導くリスクに注意する必要があり、そのことが世界経済に及ぼす影響を考慮する必要があろう。

注1 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

注2 9月3日付レポート「中国製造業、内・外需双方に急ブレーキの動き(Asia Weekly (8/30~9/3))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹