- Economic Trends

-

2021.08.19

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

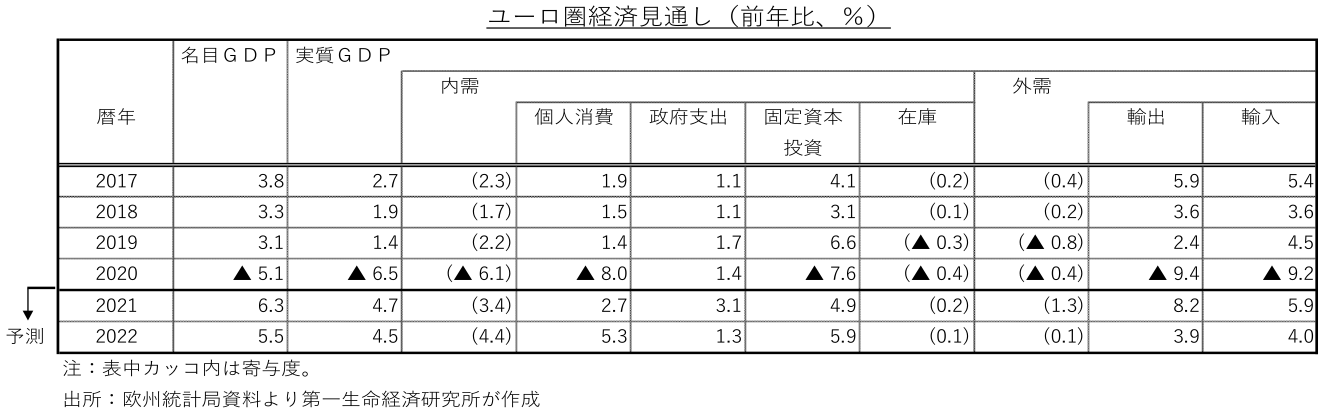

欧州経済見通し

アジア経済見通し

グローバル経済見通し(2021年8月)

~感染拡大でも底堅い欧米、停滞する日本~

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~感染拡大で21年入り以降の景気は停滞~

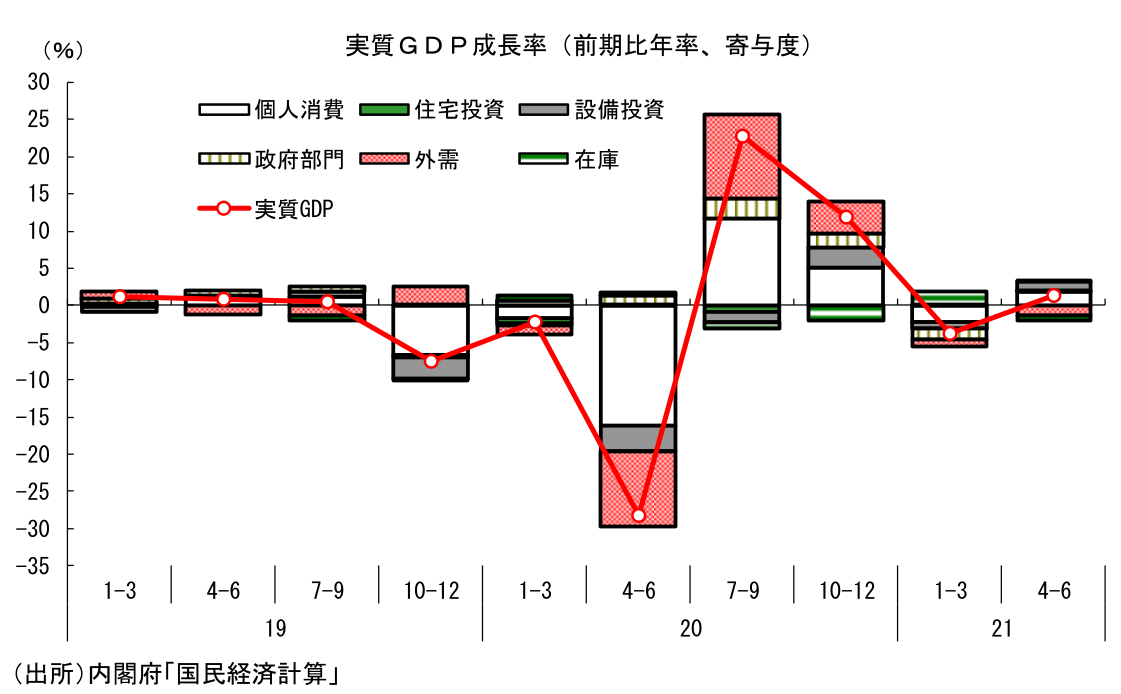

2021年4-6月期の実質GDP成長率は前期比年率+1.3%と、2四半期ぶりのプラス成長となった。設備投資が増加(前期比+1.7%)したことに加え、個人消費が前期比+0.8%と予想外の増加となったことなどを主因として、事前予想(前期比年率+0.6%)を上回っている。

もっとも、プラス成長とはいえ、1-3月期の前期比年率▲3.7%という落ち込みの半分も取り戻せていない。1-3月期の反動の域を出ておらず、均してみれば21年前半の景気は低調な推移が継続していたとの評価が妥当だろう。7-9月期の下振れリスクが高まっていることも踏まえると、4-6月期のプラス成長をもって景気が底堅いと見ることは難しい。また、4-6月期の水準は新型コロナウイルス感染拡大前のピークである19年7-9月期を3.4%Ptも下回っており、経済活動正常化への道のりは未だ遠いことが示されている。

7-9月期も状況は厳しい。7月12日に東京都を対象として4度目の緊急事態宣言が発令され、その後2度にわたって対象地域の拡大と期間の延長が実施された。もっとも、その後も感染急拡大に歯止めがかからず、医療ひっ迫が生じていることを踏まえると、現在9月12日までとされている緊急事態宣言は、さらなる期間の延長が実施され、規制内容もこれまでより強化される可能性がある。8~9月の個人消費は大きな下押し圧力を受けざるを得ない。輸出や設備投資の増加が続くことが下支えになるものの、消費の落ち込みが響くことで、7-9月期も景気の停滞感が強い状態が継続する。今後の感染動向次第ではマイナス成長の可能性も十分あるだろう。

景気の先行き ~22年の景気は上振れへ~

一方、ワクチン接種が順調に進捗している点は好材料だ。日本はスタートこそ遅れたが、接種が本格化した5月以降にペースは加速し、当初は無謀な目標とされた「一日100万回」については6月上旬に達成、その後も高い水準での接種が続いている。現在、65歳以上の高齢者については2回の接種を終えた人の割合が8割を超えており、希望する人に対しては概ね行きわたった状態となっている。その結果、足元におけるワクチン接種の中心は高齢者以外の現役層へとシフトしている。高齢者以外での2回接種率は現在2割弱にとどまるが、今後はこの層での接種率向上が期待できる。感染力の強いデルタ株の登場により、集団免疫の達成には当初想定されていた以上に時間がかかる可能性が高まっているが、現在感染の中心となっている現役世代での接種が進めば、感染抑制効果は次第に発現することが予想される。感染者数の減少が実際に見えてくれば、心理的な面でも好影響が及ぶだろう。21年10-12月期に景気は持ち直し、22年にかけて景気は上振れる可能性が高い。

特に期待されるのがサービス消費の活発化である。挽回消費まで至らなくとも、サービス消費が新型コロナウイルス前の水準に戻るだけでも大きなインパクトがある。景気持ち直しの影響がタイムラグをもって波及することから、22年度の雇用・賃金の回復が見込めることも好材料だ。

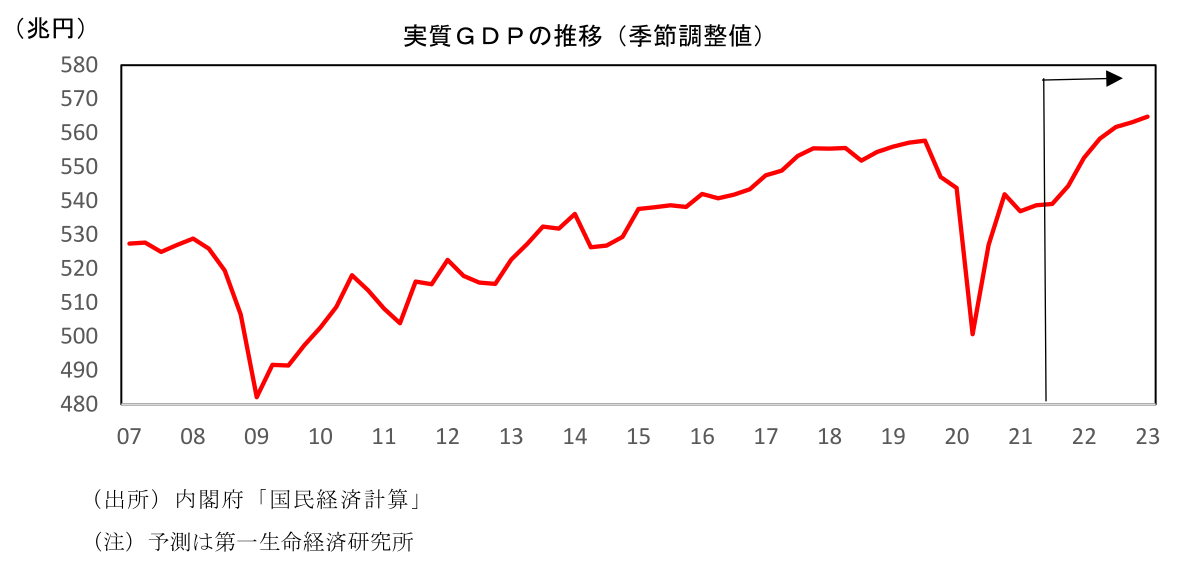

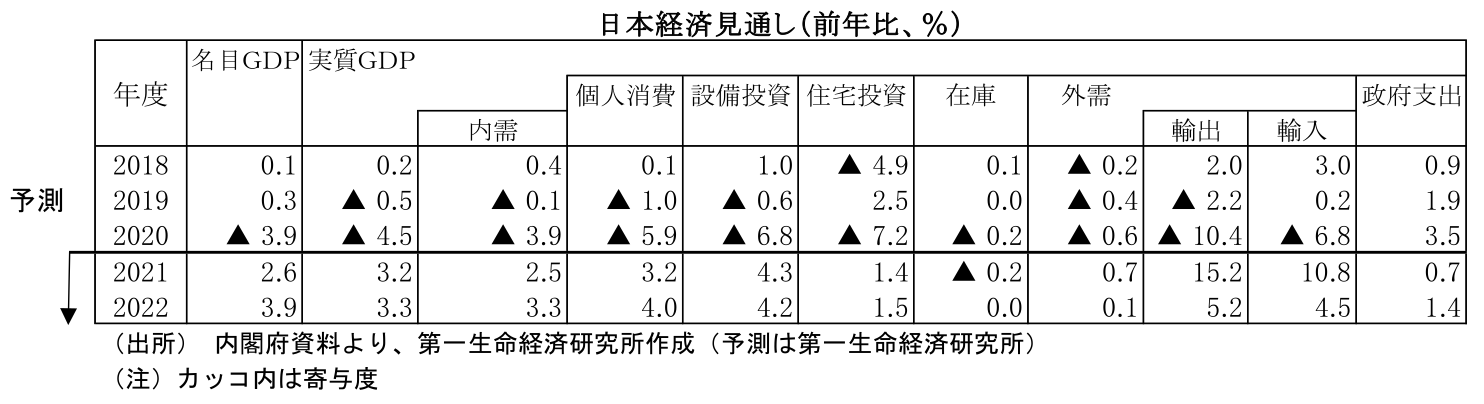

結果として、22年度の成長率は+3.3%の高い成長が実現すると予測している。また、GDPの水準(季節調整値)でみれば、22年4-6月期には、新型コロナウイルス感染拡大前のピークである19年7-9月期の水準を取り戻すと想定している。

2.米国経済

景気の現状 ~GDPは2Qにコロナ危機前を上回り、労働市場は改善ペース加速~

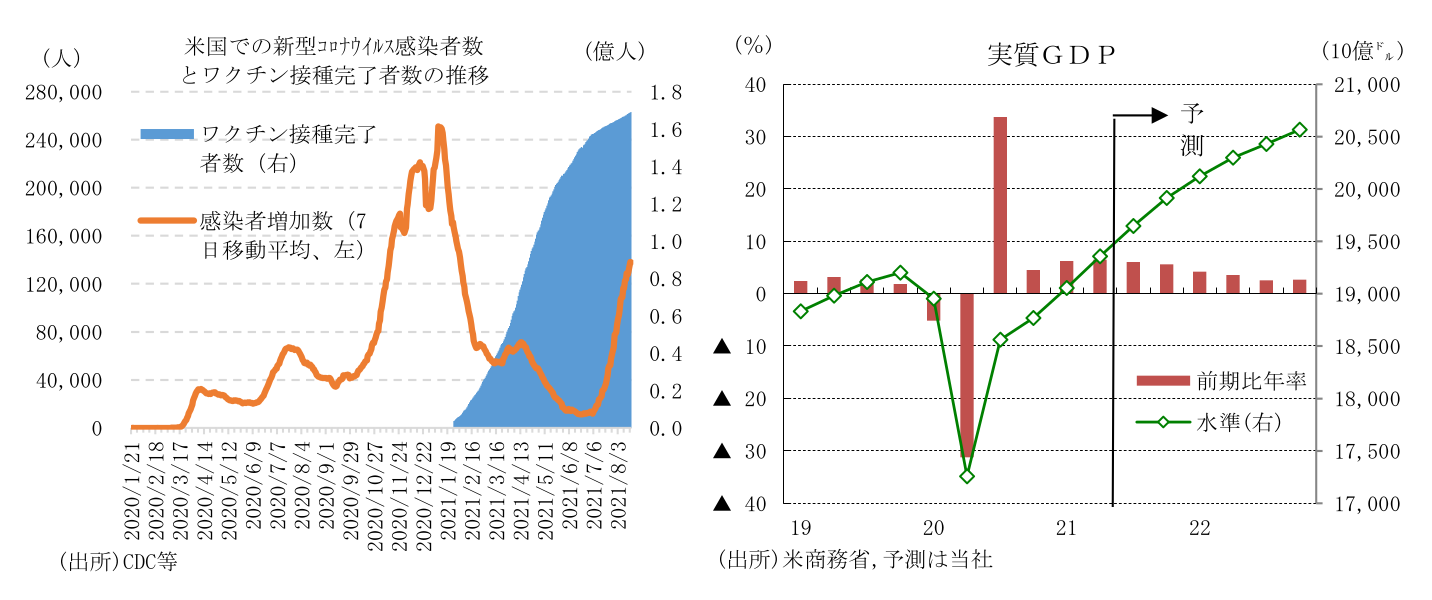

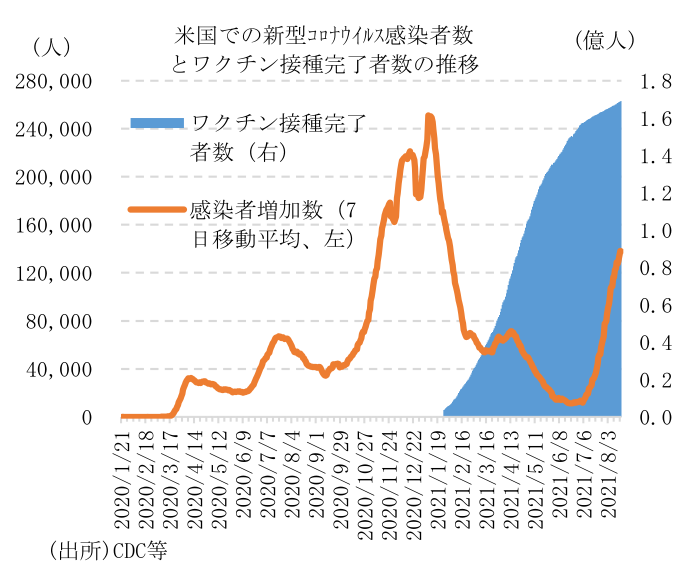

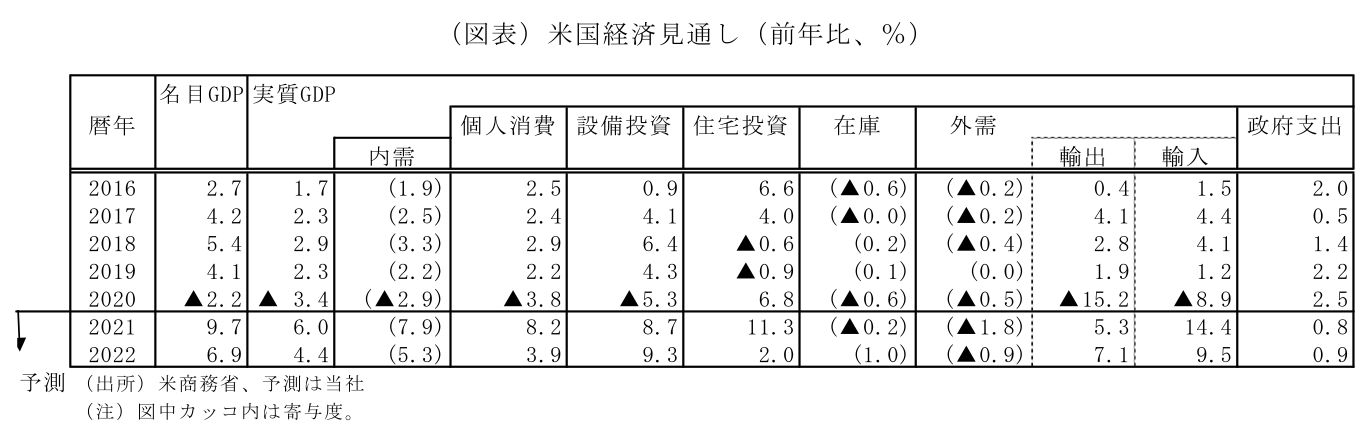

米国では、21年4-6月期の実質GDP成長率(1次推計)が前期比年率+6.5%(1-3月期同+6.3%)と加速したが、供給制約による在庫投資の減少などによって市場予想の同+8.4%を下回った。もっとも、個人消費が21年3月に成立した1.9兆ドル規模の経済支援策、行動制限の緩和、ワクチン接種による人の移動の活発化等を背景に前期比年率+11.8%(同+11.4%)と加速したことで、民間国内最終需要は前期比年率+9.5%(同+11.8%)と高い伸びを維持しており、GDP成長率が示すよりも米経済は強いといえよう。 また、4-6月期の実質GDPの水準は、コロナ危機前のピークを上回り、主要先進国で最も早い回復を実現した。

7月に入っても、デルタ変異株による感染が拡大するなか、景気は堅調さを維持した。企業の景況感を示すISM景気指数は、7月に製造業が59.5と高い水準を維持したうえ、非製造業は64.1と過去最高となった。そのような中、7月の非農業部門雇用者数(事業所調査)は、前月差+94.3万人(6月同+93.8万人)と小幅加速した。失業保険の上乗せなどの政府支援策によって就業意欲が弱まっているほか、デルタ変異株による感染拡大などの抑制要因があるなか、行動制限の緩和を背景に飲食店、芸術・エンターテイメント・余暇、宿泊、空港などが高い伸びとなり、全体を押し上げた。また、7月の失業率は、5.4%(前月5.9%)と大幅に低下し、労働市場の改善ペースが加速した。

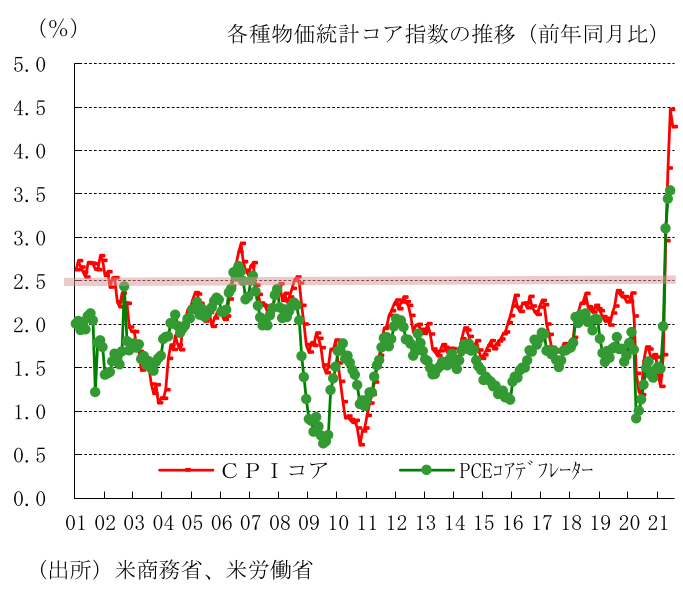

インフレでは、7月のエネルギー・食品を除く消費者物価(CPIコア)は前月比+0.329%(前月同+0.878%)と前月から伸びが大幅に縮小した。7月は、商品価格の上昇のほか、新型コロナウイルスの感染拡大を受けたサプライチェーンの混乱、規制緩和による外食、宿泊などサービス需要の回復、半導体や人材不足などが押し上げ要因となるなか、需要の鈍化に伴う中古車、衣料品等の急低下によって、全体の上昇が抑えられた。前年同月比では+4.3%(前月+4.5%)と低下したものの、コロナ危機によって前年にインフレ率が大幅に低下したベース効果を背景に上昇率は高いままである。

景気の先行き ~高い経済成長、労働市場の大幅改善を受けFRBは出口戦略に着手~

米国でも、ワクチン未接種者、マスク不着用者を中心にデルタ変異株による感染が拡大している。しかし、ワクチン接種者は重症化し難いためロックダウンが行われる可能性は低く、景気への悪影響は限定的なものにとどまろう。

21年後半は、経済支援策の効果の減退、経済活動再開による押上げ効果の弱まりによって個人消費が鈍化する一方、収益の改善や景気の先行きに対する楽観的な見方を背景とした設備投資の拡大、在庫復元の動きによって、前期比年率+6%程度の高い経済成長が継続すると予想される。この結果21年の実質GDP成長率は前年比+6.0%(20年同▲3.4%)と高成長が見込まれる。また、インフレ面では、21年末にかけて、消費者物価は前年に低下した影響で高い伸びを維持するものの、制限緩和に伴う上昇圧力が徐々に弱まることで、緩やかに低下すると予想される。

FRBは、引き続きインフレ率の上昇について一時的な要因による上昇と判断しているものの、高い経済成長の持続や労働市場の改善ペース加速を前提に、年内に毎月800億ドルの国債や400億ドルのMBSの資産購入のテーパリングを開始できると判断している。ただし、世界的な金融市場の混乱を招かないために、テーパリングは国債200億ドル、MBS100億ドルの減額といった慎重なペースで実施すると予想される。

3.欧州経済

景気の現状 ~行動制限緩和で経済活動が再開~

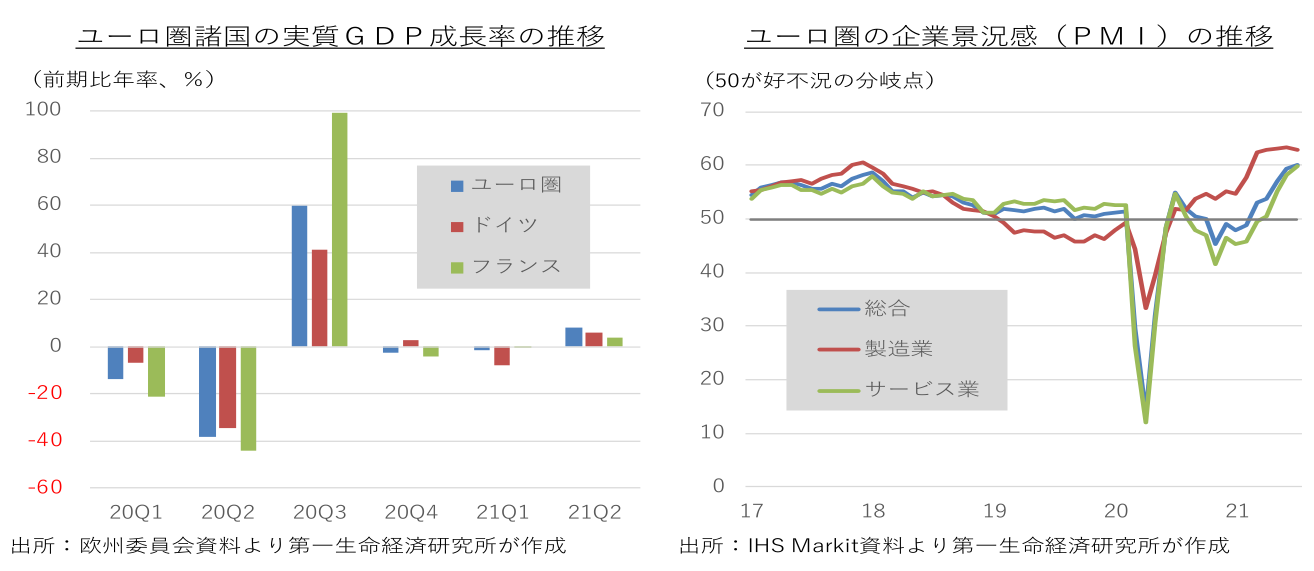

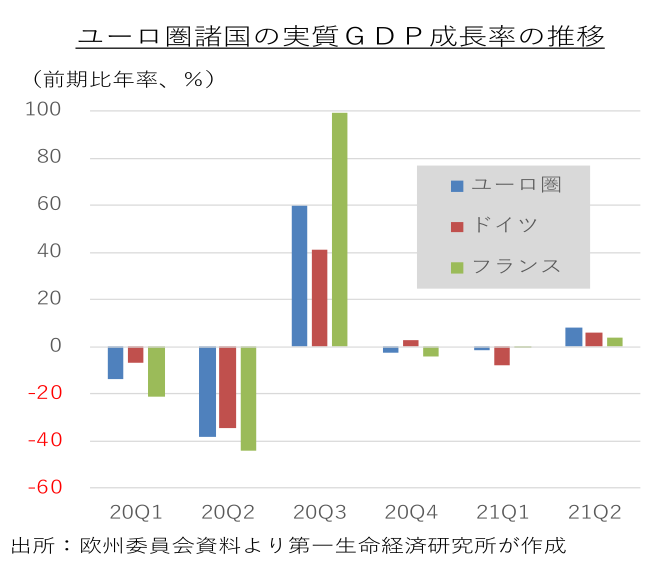

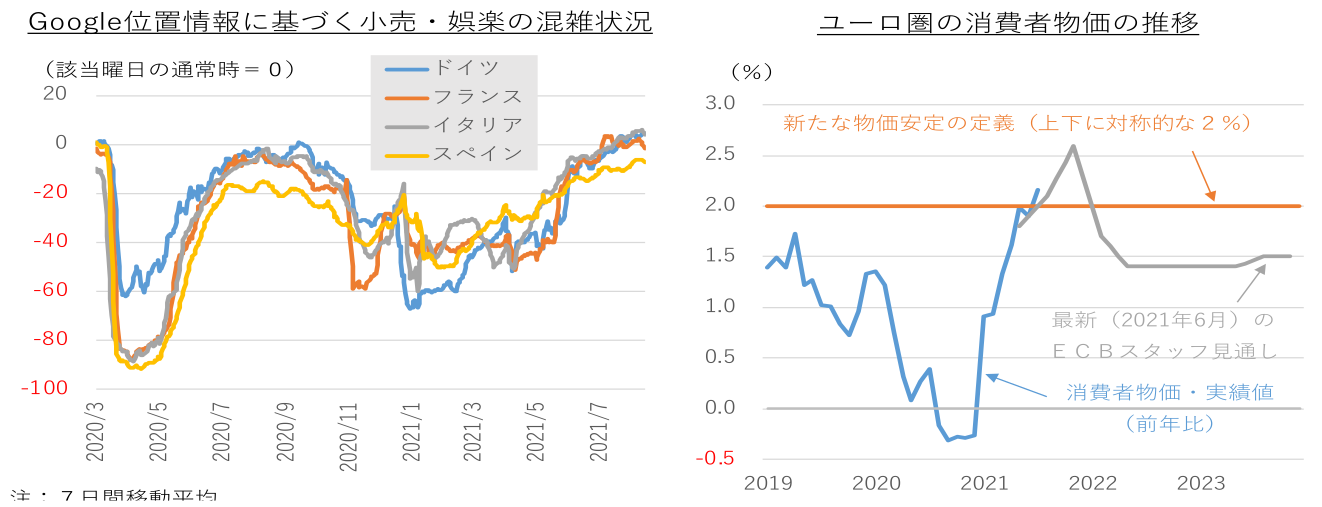

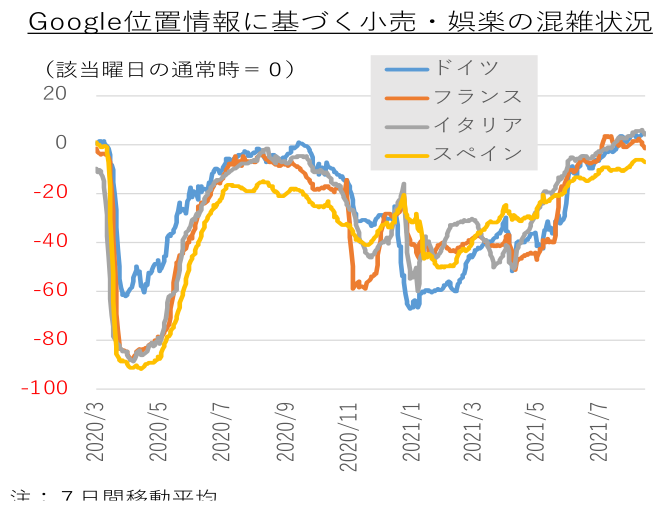

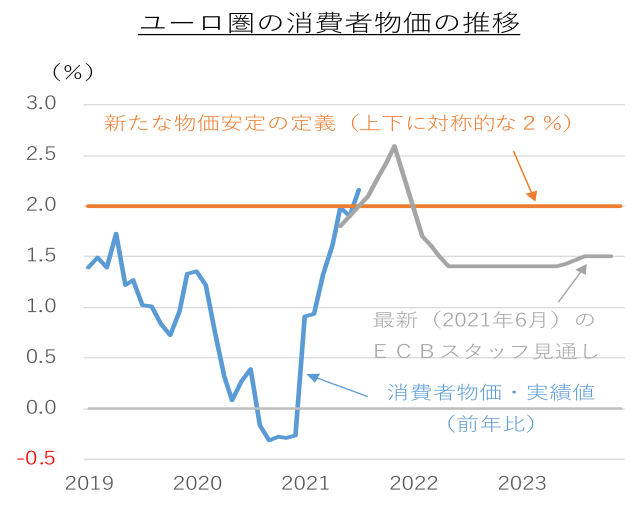

行動制限の再導入・強化の効果浸透や、遅れていたワクチン接種の大幅な進展もあり、昨年秋から今年初頭にかけて欧州各国を断続的に襲った新型コロナウイルスの感染第二波・第三波が収束に向かったことを受け、春以降、多くのユーロ圏諸国が段階的な行動制限の緩和を開始した。世界景気の好転を背景に先行して回復基調にあった製造業活動に加えて、遅れていたサービス業活動も上向いた結果、4-6月期のユーロ圏の実質GDP成長率は、2四半期振りのプラス成長に復帰。7月には欧州連合(EU)加盟国共通のワクチンパスポートの運用も開始され、欧州各国は夏場のバカンスシーズンを前に経済活動の本格的な再開を目指している。ただ、6・7月を境に多くのユーロ圏諸国でもデルタ株の感染拡大が広がっており、経済活動再開の遅れが不安視されている。 この間、一時はマイナス圏に転落したユーロ圏の消費者物価は上昇率が加速傾向にあり、足元では2%を上回って推移している。原油高を背景としたエネルギー価格の上昇に加えて、昨年後半のドイツの付加価値税率(VAT)の時限引き下げ終了、世界的な供給制約による原材料価格や中古車価格の高騰、経済活動再開による需要好転などが物価の押し上げに働いている。

早期稼働が不安視された欧州復興基金も5月末に稼働準備が整った。オランダとブルガリアを除く25ヶ国が復興計画を提出し、このうち18ヶ国の計画が承認され、初回資金の拠出を待っている。同基金は感染収束後の経済復興に充てる財政資金を加盟国に提供するもので、その一部は返済義務のないEUの補助金として拠出される。気候変動対策やデジタル化対応といったEUの優先課題に加え、各国固有の構造問題の解決に充てられ、向こう数年の景気回復を後押しすることが期待される。

欧州中央銀行(ECB)は18年振りとなる金融政策の戦略検証を終え、7月に結果を公表した。今後の金融政策を占ううえで注目された物価安定の定義を、従来の「2%を下回るがそれに近い水準」から「2%」に改め、一時的に2%を上回ることを許容する形に変更した。直後のECB理事会で、「予測期間の中間時点で2%の物価目標に到達し、残りの予測期間中も2%を維持し、中期的な基調インフレが2%で安定すると判断されるまで利上げを開始しない」とする新たな政策指針(フォワードガイダンス)を発表し、金融緩和の長期化を示唆した。

景気の先行き ~デルタ株の感染拡大も景気の腰折れを回避~

デルタ株の感染拡大が広がっているが、ワクチン接種の進展もあり、過去の感染拡大時と比べて、ユーロ圏各国の病床の利用状況、感染者が重症化する割合、死者の数は抑制されている。一部で夜間の飲食店の営業制限、集会規制の再強化、感染が拡大している国・地域からの渡航制限を強化しているが、今のところ全面的な都市封鎖を再開する国はない。デルタ株の感染拡大後も、小売店舗や娯楽施設の人手は目立って減少していない。既存ワクチンの有効性が低い新たな変異株の感染が広がらない限り、近い将来の集団免疫の獲得を視野に、感染封じ込めと経済活動の両立を目指す展開が想定される。感染再拡大を受けた一部の行動制限再強化や経済活動再開に伴う供給制約の持続が景気回復の足を引っ張るが、過去の都市封鎖の間に先送りされてきた消費活動の再開、復興基金の正式稼働による設備投資の拡大、緩和的な金融環境の継続が後押しするなか、年後半のユーロ圏経済も潜在成長率を上回る成長軌道を辿る公算が大きい。10-12月期にはコロナ危機以前(2019年10-12月期)の実質GDPの水準を取り戻すと予想する。復元需要が一巡する来年以降は徐々に巡航速度への減速を予想する。 ユーロ圏の消費者物価は一時的に2%の物価目標を上回って推移するが、一過性の要因が剥落した後は再び2%を下回って推移する見通し。予測期間中の利上げ開始は見通せない。昨年春に導入したパンデミック緊急資産買い入れプログラム(PEPP)の終了期限が来年3月末に迫っている。早ければ9月のECB理事会で買い入れ規模の縮小(テーパリング)を開始するとの見方が支配的だが、デルタ株の感染拡大でテーパリング開始時期の後ずれや買い入れ期限の更なる延長も視野に入る。

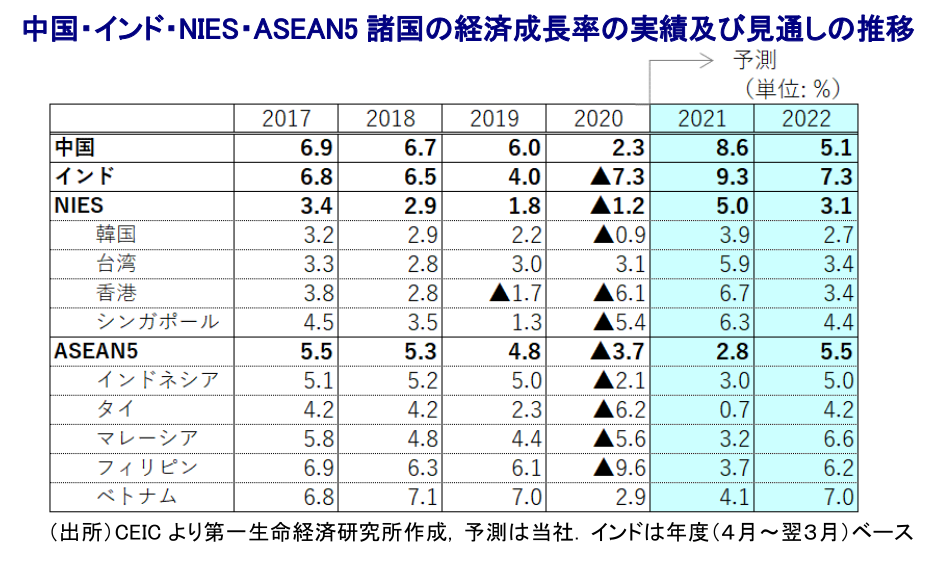

4.中国、アジア新興国経済

景気の現状 ~中国は早くも政策効果が一巡、インドやASEANなどに変異株の波が直撃~

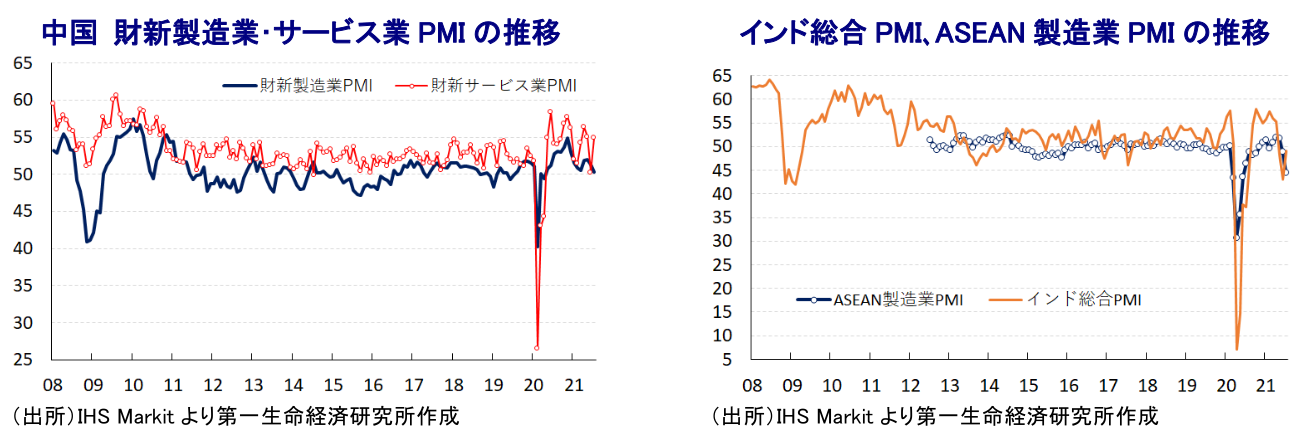

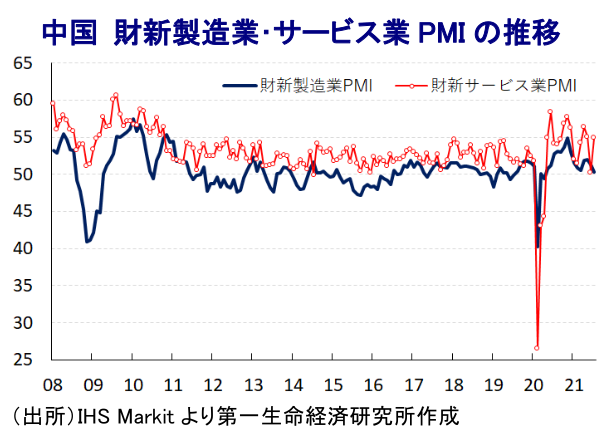

年明け以降の中国経済を巡っては、欧米など主要国を中心とする世界経済の回復の動きが外需を下支えする一方、国内においては局所的に感染力の強い変異株による新型コロナウイルス(SARS-CoV-2)の感染再拡大を受けた行動制限の再強化の動きは家計消費など内需の重石となる展開が続いている。さらに、昨年後半以降における原油をはじめとする国際商品市況の上昇は生産者物価を押し上げる一方、当局は家計消費など内需への悪影響を懸念して商品価格への転嫁を事実上禁止する動きをみせており、企業部門の業績圧迫が雇用回復の足かせとなることで家計消費の回復力を削がれている。年明け以降の実質GDP成長率は前年比ベースで1-3月(+18.3%)、4-6月(+7.9%)と昨年前半の減速の反動も影響して高水準であるものの、前期比年率ベースでは各々+1.6%、+5.3%に留まるなど、新型コロナ禍からの景気回復を目指した政策効果は一巡していると捉えられる。

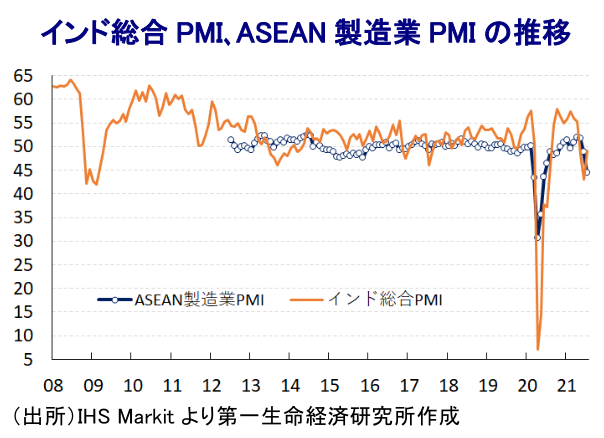

一方、中国以外のアジア新興国については、春先以降にインドが変異株による感染爆発に直面したほか、その後も各国に変異株の流入による感染再拡大の動きが広がっており、足下ではASEANが感染拡大の中心地となっている。結果、各国は感染抑制に向けた行動制限の再強化を余儀なくされており、年明け直後にかけては世界経済の回復を追い風とする外需底入れの動きが景気回復を促す流れがみられたものの、一転して急ブレーキを余儀なくされている。さらに、ASEANのなかでは製造業を中心とする産業集積の度合いが高いマレーシアやタイが感染拡大の中心地となっており、行動制限の再強化に伴いサプライチェーンが目詰まりすることが懸念されるなど、アジア新興国のみならず幅広く世界的な生産活動に悪影響を与える可能性もある。また、ASEAN諸国やインドをはじめとするアジア新興国のワクチン接種率は世界的にみて低水準に留まるなど経済活動の正常化を進める足かせとなっており、世界的にワクチン獲得競争が激化するなかで早期のワクチン接種の拡大を通じた集団免疫の獲得は難しい状況にある。なお、今年前半のアジア新興国の経済成長率を巡っては、昨年前半に大きく落ち込んだ反動で前年比ベースでは大きく上振れしており、表面的には景気の底入れが進んでいるようにみえるものの、4-6月については前期比年率ベースの成長率が多くの国でマイナスに転じる動きが確認されている。こうしたことから、足下のアジア新興国景気は新型コロナ禍からの回復の動きが踊り場、ないし急ブレーキに直面しているを迎えていると捉えられるとともに、感染動向の悪化を受けて一段と厳しくなる可能性に注意する必要性が高まっていると判断出来る。

景気の先行き ~当面は感染動向に揺さぶられるも、世界経済の回復は景気の追い風に~

昨年後半以降のアジア新興国を巡っては、中国経済が早期に立ち直りの動きをみせたことに加え、欧米など主要国を中心とする世界経済の回復を追い風に世界貿易の底入れが進んで外需が押し上げられたほか、全世界的な金融緩和を背景とする国際金融市場の『カネ余り』を受けた資金流入の活発化の動きも景気を押し上げてきた。結果、今年1-3月時点において中国、インド、台湾、韓国、香港、韓国、シンガポール、ベトナムは、実質GDPの水準が新型コロナ禍の影響を受ける直前の一昨年10-12月を上回るなど、マクロ的に新型コロナ禍を克服していることが確認された。他方、これら以外の国々については実質GDPの水準は一昨年末を下回るなか、足下における感染再拡大や行動制限の再強化により景気に下押し圧力が掛かっており、その影響に苛まれる展開が続いている。さらに、感染爆発の動きが広がりをみせたことから、多くの国で『振り出し』状態に戻った可能性も考えられる。

なお、当面はアジア新興国におけるサプライチェーンの目詰まりが幅広い経済活動の足かせとなるなど、景気の下振れ圧力となることは避けられないものの、一部の国では感染動向が改善して行動制限が緩和される動きもみられる。さらに、今後はワクチン接種の進展も期待されるなど、年末にかけては感染動向の改善を追い風に経済活動の再開、正常化に向けた動きが広がると見込まれるなど、足下で躓く動きをみせるアジア新興国景気は底入れすると予想される。ただし、世界的な人の移動制限の解除には相当時間を要すると見込まれるなか、経済に占める観光関連産業の割合が高い国を中心に景気回復の足を引っ張る状況がしばらく続くことは避けられない。他方、主要国を中心とする世界経済の回復は経済に占める財輸出の依存度が高い国を中心に外需を押し上げることで、経済活動の再開、正常化に向けた動きが内需の回復を促すなど、バランスの取れた景気回復に繋がると期待される。さらに、来年にかけては中国経済は政策効果の剥落や欧米主要国との関係を巡る不透明感なども影響して景気は弱含む展開が予想されるものの、アジア新興国における景気回復が下支えするとともに、そうした動きがアジア新興国を支える構図が一段と強まると見込まれる。他方、年末にかけて米FRB(連邦準備制度理事会)による量的緩和政策の縮小が進むなど新興国への資金流入の動きに逆風が吹く動きも見込まれるなか、財政依存が高まるなかで経済のファンダメンタルズ(基礎的条件)が脆弱さを増すなど、資金流入の先細りが景気回復の重石となる可能性に注意する必要があろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析