- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国も変異株の波に直面、景気回復のバラつきを大きくする懸念も

- Asia Trends

-

2021.08.10

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国も変異株の波に直面、景気回復のバラつきを大きくする懸念も

~商品価格上昇で企業部門は物価高に直面も、価格転嫁の困難により雇用回復が遅れる悪循環~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国でワクチン接種による景気回復が続く一方、ASEANなど新興国では変異株による感染再拡大が景気減速懸念を生むなど好悪双方の材料が混在する。中国では強力な感染対策とワクチン接種を追い風に景気の底入れが進んだが、先月以降は変異株による感染再拡大が顕在化している。ワクチン接種が進む一方で変異株への効果に疑問が出るなか、景気に冷や水を浴びせる懸念が高まっている。

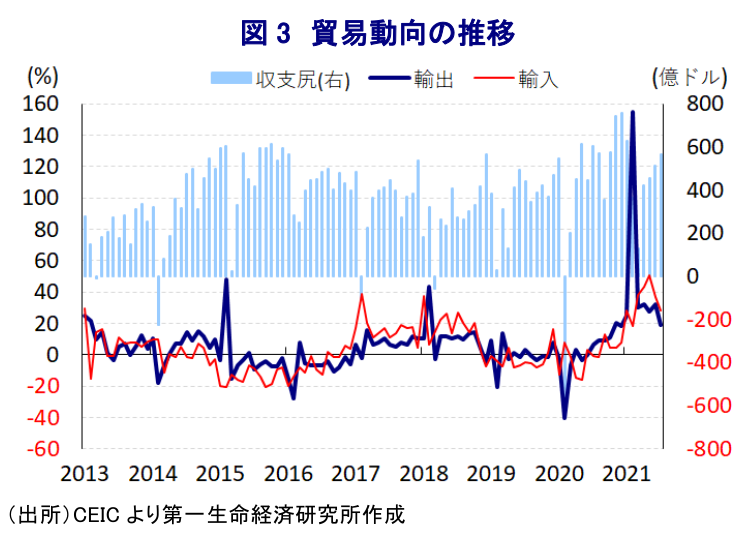

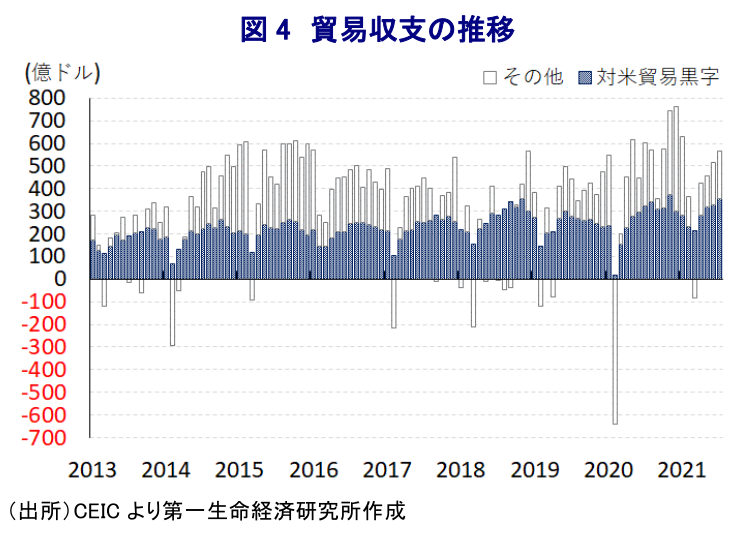

- 年明け以降の中国経済は景気回復の動きにバラつきがみられるが、ASEANなどアジア新興国の景気減速は景気回復を促した外需の不透明要因となることが懸念された。しかし、7月の輸出額は前年比+19.3%と堅調な推移が続き、主要国を中心とする世界経済の回復が外需を押し上げる展開が続く。他方、輸入額は前年比+28.1%と輸出を上回る高い伸びが続き、輸出の堅調さが輸入を押し上げるとともに、国際商品市況の上昇が輸入額を押し上げている。また、貿易黒字の6割強を対米黒字が占めるなど米中摩擦の火種も燻る。

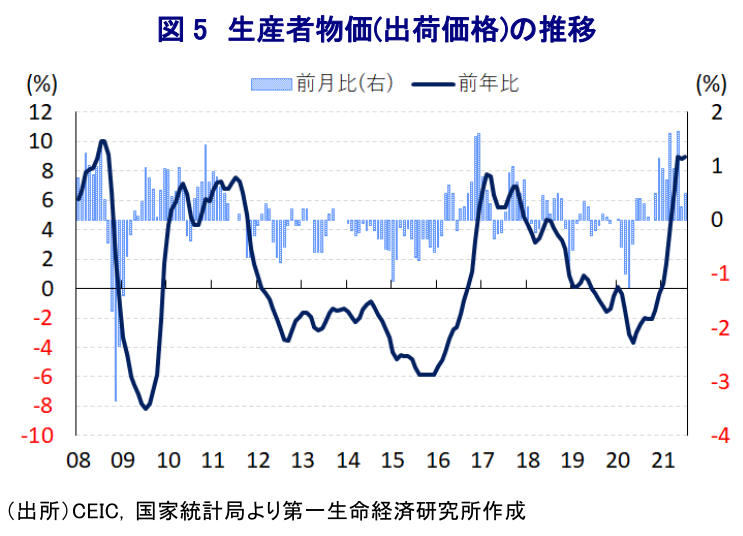

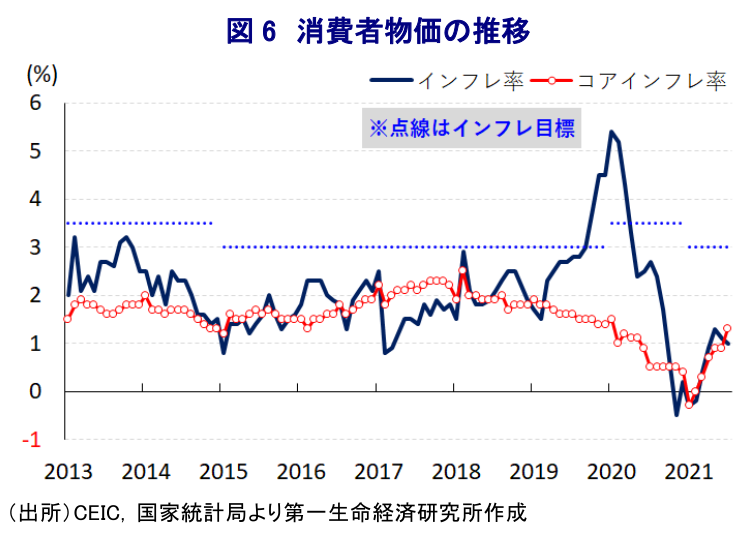

- 国際商品市況の上昇が輸入を押し上げる動きは企業部門のコスト増要因となるなか、7月の生産者物価は前年比+9.0%と高止まりした。また、調達価格の上昇にも拘らず出荷価格の抑制が続くなど価格転嫁は進まず、消費者物価は前年比+1.0%と鈍化している。業績圧迫は雇用の重石となる可能性がある一方、公的部門がリスクを背負う歪な政策もみられるなど、中国経済は「ポスト・コロナ」の道筋を描けていないと言える。

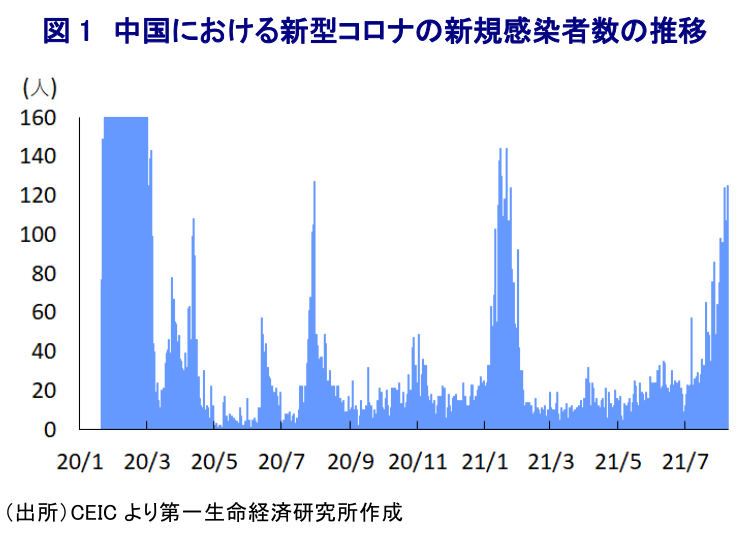

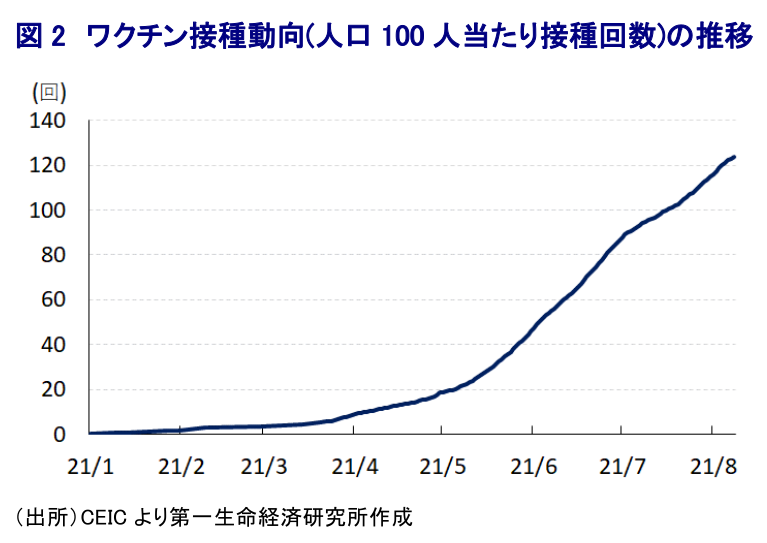

足下の世界経済を巡っては、欧米をはじめとする主要国経済はワクチン接種を追い風に経済活動の正常化を図るなど景気回復を促すと期待される一方、ASEAN(東南アジア諸国連合)をはじめとする新興国などで感染力の強い変異株による感染再拡大の動きが広がり、行動制限が再強化されて景気に冷や水を浴びせる懸念がくすぶるなど、好悪双方の材料が混在している。当初における新型コロナウイルス(SARS-CoV-2)感染拡大の中心地となった中国では、事実上の都市封鎖(ロックダウン)の実施に加え、徹底した検査の実施などを通じて感染経路の特定を図るなどの取り組みが進められた結果、その後は市中感染が抑えられるとともに、海外からの帰国者などで感染が確認されるのみといった展開が続いた。さらに、年明け直後にかけては散発的に市中感染が再拡大する動きがみられたものの、当局は部分的に都市封鎖を再実施するとともに、数人の新規感染者の確認に対して1万人以上を対象に強制的に検査を実施するなど『やり過ぎ』ともとれる対応をみせてきた。こうした強力な感染対策に加え、年明け以降は中国製ワクチンの接種拡大なども追い風に、その後の国内における新規感染者数は二桁台で推移するなど落ち着いた推移が続いてきた。しかし、上述のように足下ではアジア新興国において変異株による感染再拡大の動きが広がるなか、先月に東部の江蘇省南京市で変異株による感染再拡大の動きが確認され、その後は旅行者などを通じて感染が広がっており、全国的に再び感染拡大の動きが広がる可能性が高まっている。こうした感染動向の悪化を受けて、当局は観光施設や映画館などの管理強化や大規模イベントの中止の動きが相次いでおり、部分的に都市封鎖が再開されるほか、行動制限の再強化により様々な経済活動に悪影響が出る動きもみられる。年明け以降の中国経済を巡っては、新型コロナ禍からの政策効果が一巡する一方で景気回復の動きにバラつきがみられるなど先行きに対する不透明感が高まっている上(注1)、幅広く企業マインドに下押し圧力が掛かるなど一段の景気鈍化を示唆する動きがみられる(注2)。こうした状況において幅広く経済活動を制限する動きの広がっていることは景気の足を引っ張ることが予想されるほか、夏休みの時期を直撃することで新型コロナ禍を受けて疲弊した観光関連産業に再び悪影響が出ることも懸念される。また、中銀(中国人民銀行)は先月に預金準備率の引き下げによる金融緩和を通じて景気下支えを図る姿勢をみせたものの、その後の当局による様々な分野を対象とする規制強化の動きが金融市場の動揺を招いたことで金融緩和の効果が吹き飛んでおり、感染再拡大の動きは金融市場を取り巻く環境に悪影響を与える可能性もある。そうした動きは家計部門にとって逆資産効果を通じて家計消費の重石となることも予想されるなど、足下の景気回復の動きにバラつきがみられるなかでそうした色合いが一段と強めることも懸念される。足下におけるワクチン接種回数は17.8億回を上回り、人口100人当たりの接種回数も123.84回に達するなどすそ野は着実に広がる一方、足下で感染拡大の動きが広がっている変異株に対するワクチンの効果が低いことが示されている。中国はいち早く『ポスト・コロナ』のフロントランナーとなってきたものの、依然として『両手放し』で経済活動を自由に行うことが出来る訳ではないことが確認されるなど、『ポスト・コロナ』の道筋を描くことの難しさが改めて示唆されたと捉えられる。

なお、上述のように年明け以降の中国景気はバラつきの動きを強めているが、家計消費をはじめとする内需は力強さを欠く動きをみせる一方、欧米など主要国を中心とする世界経済の回復を追い風に世界貿易が押し上げられるなかで外需は堅調な動きをみせるなど、外需が景気をけん引している様子がうかがえる。足下では欧米など主要国では引き続き景気回復に繋がる動きがみられる一方、ASEANなどアジア新興国での変異株による感染再拡大と行動制限の再強化の動きは、昨年の中国における新型コロナウイルスの感染拡大は中国を中心とするアジアのサプライチェーンの寸断を通じて様々な国の経済活動に悪影響を与えたものの、そうした動きが中国に『逆流』する可能性が懸念される。こうした状況を反映して、7月の輸出額は前年同月比+19.3%と前月(同+32.2%)から伸びが鈍化しており、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの減少に転じるなど一進一退の動きをみせているが、中期的な基調は引き続き拡大傾向で推移するなど底堅い動きが続いている。国・地域別では、景気回復が続く米国向け(前年比+13.4%)やEU(欧州連合)向け(同+17.2%)など先進国向けに堅調な動きがみられるほか、台湾向け(同+39.6%)も旺盛な推移をみせている上、中南米向け(同+57.0%)にも底堅い動きがみられた。他方、ASEAN向け(前年比+14.5%)は高い伸びをみせるも鈍化傾向を強めている上、ここ数年に亘る米中摩擦の背後で関係を深めてきたロシア向け(同+13.2%)も鈍化する動きをみせるなど、感染再拡大の動きが広がる国・地域の景気減速懸念が重石になる動きもみられる。種類別では、加工組立関連(前年比+13.7%)に底堅い動きがみられるほか、輸入素材及び部材を用いた加工組立関連(同+8.5%)は伸びが鈍化するも堅調な動きをみせており、ハイテク関連や電気機械関連の需要が押し上げる動きがみられる一方、一般的な中国製品関連の輸出(同+19.4%)の伸びは高いものの頭打ちしており、新興国を中心とする景気減速懸念が重石になっているとみられる。一方の輸入額は前年同月比+28.1%と前月(同+36.7%)から鈍化するも輸出を上回る伸びで推移しており、前月比も2ヶ月ぶりの減少に転じるも中期的な基調は拡大傾向で推移するなど底入れの動きが続いている。種類別では、加工組立関連の輸出の堅調さが後押しする形で加工組立関連(前年比+18.2%)が堅調に推移しているほか、なかでも加工組立に関連する素材及び部材(同+24.3%)は高い伸びが続くなど、輸出の堅調さが輸入を押し上げる動きに繋がっている。さらに、外資系企業による装置関連(前年比+9.5%)も底入れの動きを強めており、中国国内における生産拡大が続く可能性を示唆する動きもみられる。ただし、輸入が堅調に推移している背景には原油をはじめとする国際商品市況の上昇が輸入額を押し上げていることも影響しており、数量ベースでは鉄鉱石(前年比▲21.4%)や原油(同▲19.6%)は前年を下回る水準であるにも拘らず価格ベースでは前年を上回る伸びとなっている。他方、エネルギー需要の旺盛さを反映して数量ベースでも石炭(前年比+15.6%)は高い伸びをみせており、習政権が主導する『カーボン・ニュートラル』の取り組みは掛け声が大きくなる一方で進捗していない現実もうかがえる。なお、米国との「第一段階の合意」を受けた農産品の買い入れなどの動きは米国からの輸入(前年比+25.6%)を下支えしているものの、米国向け輸出の堅調さを反映して対米貿易黒字は+354.28億ドルと昨年11月以来の高水準となっており、貿易黒字全体(+565.88億ドル)の6割強を対米黒字が占める状況は変わっておらず、米中摩擦の一因となる状況は変わっていない。

上述のように、原油をはじめとする国際商品市況の上昇が輸入額を押し上げる動きが続いていることは企業部門にとっての物価上昇圧力となってきたが、9月の生産者物価(出荷価格)は前年同月比+9.0%と前月(同+8.8%)から加速して2ヶ月ぶりの高い伸びとなっている。前月比も+0.5%と前月(同+0.3%)から上昇ペースが加速しており、国際商品市況の上昇の動きが価格上昇圧力を押し上げている様子がうかがえる。ただし、調達価格については前年同月比+13.1%と前月(同+13.1%)から横這いで推移している上、出荷価格を上回る伸びが続いているほか、前月比も+0.9%と前月(同+0.8%)から上昇ペースも加速しており、ともに出荷価格を上回る水準で推移するなど原材料価格の上昇の動きが影響している。国際原油価格の上昇の動きは燃料関連の原材料価格を押し上げているほか、鉱物資源価格の上昇の動きは非鉄金属関連や金属関連の原材料価格を軒並み押し上げており、エネルギー価格の上昇に伴う輸送コストの上振れなどを反映して幅広く原材料価格が押し上げられる動きがみられるなど、全般的に調達コストが押し上げられている。こうした原材料価格に対する押し上げの動きは出荷価格を押し上げるなど価格転嫁が進んでいる動きもみられるものの、資本財や中間財など企業間取引段階については出荷価格が上昇している様子が確認出来る。その一方、消費財価格については原材料価格の上昇にも拘らず横這いで推移するなど価格転嫁が進まない動きが続いており、国際商品市況の上昇を受けて当局が価格転嫁の抑制に向けた『実力行使』も辞さない姿勢をみせていることも影響していると考えられる(注3)。このように消費財への価格転嫁が進みにくい状況も影響して、川下段階の物価である7月の消費者物価は前年同月比+1.0%と前月(同+1.1%)から鈍化している。前月比は+0.3%と前月(同▲0.4%)から5ヶ月ぶりの上昇に転じているものの、国際原油価格の上昇の動きを反映してエネルギー価格は上昇傾向を強めている一方、生鮮品をはじめとする食料品価格は下落するなど、生活必需品を巡る物価の動きはまちまちの状況にある。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+1.3%と前月(同+0.9%)から加速して18ヶ月ぶりの伸びとなっており、インフレ圧力が高まる動きがみられるものの、これは観光関連などのサービス物価の上昇が大きく寄与しており、新型コロナウイルスのパンデミック(世界的大流行)の影響で海外旅行が難しいなかで国内旅行が活発化していることが影響している。ただし、上述のように足下では夏休みを前に感染再拡大による行動制限の再強化の動きが広がりをみせていることを勘案すれば、あくまで一時的な動きに留まる可能性がある。さらに、生産者段階での価格転嫁の困難さに加え、雇用回復が道半ばの状況が続くなど家計部門の財布の紐が固いなかでEC(電子商取引)サイト間の価格競争が激化する動きもみられ、こうしたことも価格転嫁を難しくしているとみられ、生産者段階での物価上昇にも拘らず消費者段階ではディスインフレ状態が続くことで、企業部門にとっては収益圧迫が雇用回復を阻害する悪循環を招くことも懸念される。また、景気下支えを目指した中銀による金融緩和は中小及び零細企業の資金繰り支援の側面が強いものの、この背景にはこうした企業部門が直面するコスト増圧力を商品価格に転嫁出来ないことが影響しており、国際商品市況の上昇に伴うリスクを公的部門が背負うことにより『モラル・ハザード』を誘発するリスクもある。こうした意味でも、足下の中国経済は本当の意味で『ポスト・コロナ』の道筋を描き切れていないと捉えることも出来る。

注1 7月15日付レポート「中国景気の「不均一な回復」が一段と露わになる展開」

注2 8月2日付レポート「中国企業マインドは先行きの景気鈍化を示唆する展開」

注3 7月9日付レポート「中国当局は金融市場、物価、人民元相場とバラバラな対応を続けるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹

-

インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる ~ルピア相場の安定に向けて利上げ実施も、政府との政策運営を巡る矛盾払しょくは進むか~

アジア経済

西濵 徹