- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局は金融市場、物価、人民元相場とバラバラな対応を続けるか

- Asia Trends

-

2021.07.09

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国当局は金融市場、物価、人民元相場とバラバラな対応を続けるか

~予見性の低い政策運営が国際金融市場の混乱を招く可能性には要注意~

西濵 徹

- 要旨

-

- 昨年来の中国経済は、新型コロナ禍による景気減速に直面したが、その後は感染一服を受けた政策総動員や世界経済の回復も追い風に底入れの動きを強めた。ただし、景気回復の背後で債務が拡大して過剰債務が懸念されるなか、年明け以降は信用が鈍化するなど景気の足かせとなる動きもみられる。当局は「ニュー・エコノミー」の振興を図る一方、IT企業の海外上場を制限するなど締め付けを強める。中銀は資金繰り支援を目的に金融緩和を検討するが、当局の意向が金融支援の有無を左右する異常な状況となる可能性がある。

- 当局が資金繰り支援を検討する背景には国際商品市況の上昇に伴う業績圧迫があるなか、先物市場を通じて無理矢理価格抑制を図る動きをみせる。ただし、6月の生産者物価は資源高に伴う上昇圧力がくすぶる一方、商品価格への価格転嫁が難しくなる実情もうかがえる。こうした動きを反映して消費者物価は引き続き低調に推移しているが、こうした状況は当局が価格メカニズムに歪みを与えていると留意する必要がある。

- 当局の対応は市場メカニズムや価格メカニズムに歪みを与えるなか、それに伴う弊害をすべて公的部門が背負う無茶苦茶な対応と判断出来る。他方、国際金融市場での人民元安は物価の上振れを招くなか、金融緩和観測はその影響を増幅させる。当局による金融市場、物価政策、人民元相場への対応はバラバラであり、今後はこうした対応の不透明さが金融市場の混乱を招く可能性に注意する必要があろう。

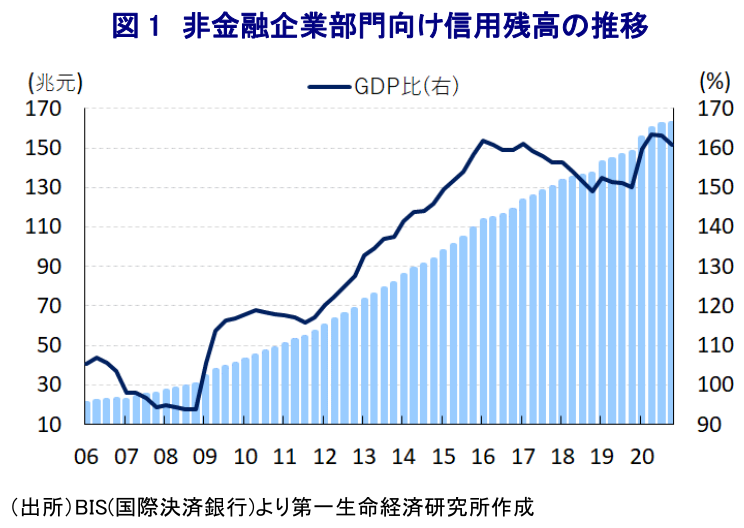

昨年来の中国経済を巡っては、一昨年末に同国中部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)の感染が全土に広がったほか、その後は感染対策を目的に全土で都市封鎖(ロックダウン)が行われるなど幅広い経済活動が制限されたことで家計消費など内需が大きく鈍化する事態に見舞われた。また、当初は中国が感染拡大の中心地となるも、パンデミック(世界的大流行)に発展したために世界的に行動制限の動きが広がり世界経済は深刻な減速に陥るなど、中国にとっては外需にも下押し圧力が掛かったことで中国景気はかつてないペースで減速した(注1)。ただし、中国国内での感染一服を受けて経済活動の正常化が進められるとともに、財政及び金融政策の総動員を通じて景気下支えが図られたほか、欧米など主要国での感染一服による経済活動の再開を受けた世界経済の回復は外需の底入れを促した。結果、昨年の経済成長率は多くの国がマイナス成長を余儀なくされたにも拘らず、中国は+2.3%とプラス成長を維持するとともに、マクロ的には新型コロナ禍の影響を克服したことが示されるなどいち早く景気回復を果たした(注2)。今年の政策運営を巡っては、3月に開催された全人代(第13期全国人民代表大会第4回全体会議)において経済成長率目標は「6%以上」と控えめな数値が示される一方、積極的な財政と穏健な金融政策、雇用優先政策が政策の柱として強調されるなど、経済の安定を重視する姿勢が示された(注3)。他方、中国経済は文字通りの『V字回復』を果たした背後では、非金融企業部門や家計部門を中心に債務が積み上がる動きがみられるなど、過去数年に亘って中国経済に関連して『灰色のサイ』と称されてきた過剰債務が再び意識される可能性が高まっている。全世界的な金融緩和を背景に国際金融市場は『カネ余り』の様相を一段と強めており、そうしたマネーの一部はいち早く景気回復を実現した中国に流入してカネ余りを促している可能性がある。さらに、昨年後半以降における中国の景気回復の動きは投資の活発化が一助となってきたことから、大都市部を中心に不動産市況は再び上昇傾向を強め『バブル』の再燃が警戒されるなど、政策対応は難しさを増している。こうしたなか、年明け以降は国内信用の伸びのGDP比(クレジット・インパルス)は急速に頭打ちの動きを強めるなど金融緩和姿勢は事実上後退しており、金融市場におけるカネ余りやその副作用に対する対応とみられる一方、信用拡大の動きに連動しやすい製造業や建設業といったいわゆる『オールド・エコノミー』にとって経済活動の足かせとなることが懸念される(注4)。他方、昨年以降の中銀(中国人民銀行)による『的を絞った』金融緩和では民間企業や中小・零細企業を対象に資金供給を活発化させる動きがみられるなか、サービス業やハイテク関連といった『ニュー・エコノミー』では資金流入の動きが活発化する動きが続いている。この背景には近年、中国本土企業が米国をはじめとする海外市場での上場などによる資金調達を活発化させたことも影響している一方、中国当局はニューヨーク証券取引所に上場したIT大手を対象に監視を強化する動きをみせるなど新たな不透明要因となっている。中国当局は今回の行動について、越境データの取り扱いや証券市場の透明性向上を理由に挙げる一方、ここ数年に亘って共産党及び政府はIT企業に対する関与を強める動きをみせてきたことを勘案すれば、今後は同様の動きが他社にも広がりをみせる可能性が考えられる。なお、政府(国務院)は今月7日に開催した常務会議において、中小企業の資金繰り支援を目的に預金準備率の引き下げによる金融緩和の検討を明らかにしたが、上述のように不動産市場のバブルが懸念されるなかで想定した効果を上げられるかは不透明である。当局は『ニュー・エコノミー』の振興を意図しているとみられるものの、IT大手に対する『締め付け』強化の動きを勘案すれば、当局の意向が金融支援の有無に繋がる異常さがこれまで以上に際立つ状況も予想される。

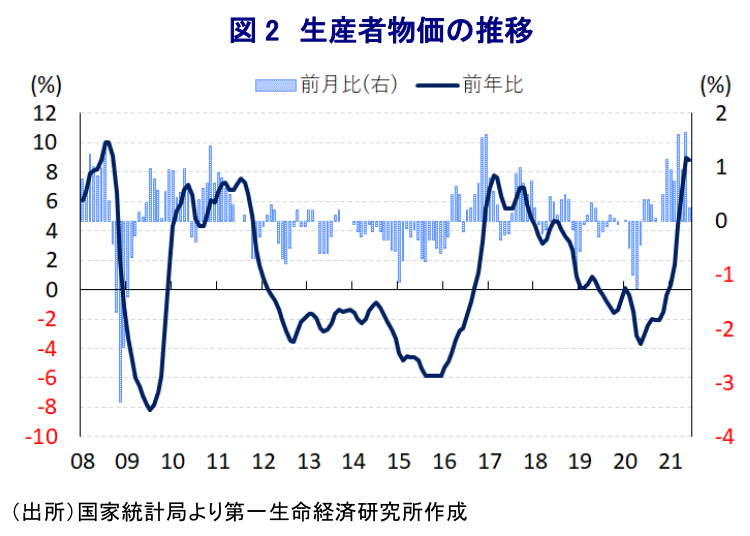

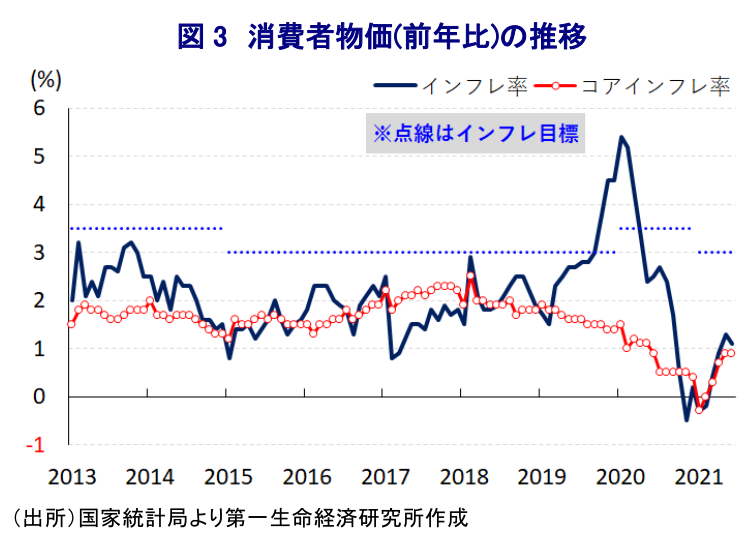

なお、当局が中小企業の資金繰り支援を検討している背景には、昨年後半以降における世界経済の回復期待などを追い風とする原油をはじめとする国際商品市況の底入れの動きが企業部門の調達価格を大きく押し上げる一方、家計消費など内需が力強さを欠く展開が続くなかで商品価格への転嫁が難しい状況が続いており、企業収益の圧迫要因となっていることがある。中国先物市場においては金融市場の『カネ余り』も相俟って商品価格が上昇傾向を強める展開が続いたため、当局は商品価格の『不合理な上昇』の抑制に加え、販売価格への転嫁を防ぐべく需給両面から管理を強化する方針を明らかにするなど、価格抑制に向けて『実力行使』も辞さない考えを示している(注5)。その後の中国先物市場では鉄鉱石をはじめとする商品市況に下押し圧力が掛かる動きもみられるなか、6月の生産者物価は前年同月比+8.8%と13年弱ぶりの高い伸びとなった前月(同+9.0%)からわずかに鈍化するも、依然として高水準で推移している。前月比は+0.3%と前月(同+1.6%)から上昇ペースは鈍化しているものの、引き続き原油や天然ガス価格のほか、非鉄金属関連などを中心に原材料価格に上昇圧力が掛かる展開は変わっていない。他方、上述した当局による価格抑制策の動きを反映して化学関連や繊維関連、木材関連などで原材料価格に下押し圧力が掛かる動きがみられるほか、農産品価格の下落を反映して加工食品などの原材料価格も調整するなど、政策対応が影響を与える動きもみられる。ただし、依然として幅広く原材料価格に押し上げ圧力が掛かっているにも拘らず消費財関連の出荷価格は軒並み下落しており、当局による価格抑制策の影響でこれまでの原材料価格の上昇に伴う価格転嫁が一段と難しくなっているとみられるなど、物価政策を巡る『歪み』が表面化する動きがみられる。さらに、消費財関連の出荷価格に調整圧力が掛かっていることも影響して、川下の段階に当たる消費者物価は前年同月比+1.1%と前月(同+1.3%)から伸びが鈍化しており、前月比も▲0.4%と前月(同▲0.2%)から4ヶ月連続で下落するなど、物価への下押し圧力が一段と強まっている。需給の改善を背景に豚肉(前月比▲13.6%)をはじめとする生鮮品を中心に食料品価格に下落圧力が強まる動きがみられる一方、国際原油価格の底入れの動きを反映してエネルギー価格は上昇傾向が続くなど、生活必需品の物価はまちまちの動きをみせる。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.9%と前月(同+0.9%)と同じ伸びで推移している上、前月比は▲0.1%と前月(同+0.3%)から7ヶ月ぶりの下落に転じており、全般的に物価上昇圧力が後退している様子がうかがえる。エネルギー価格の上昇に伴う輸送コストが押し上げられているにも拘らず幅広く消費財物価は下落しており、近年のEC(電子商取引)の活発化を受けた価格競争の激化も価格転嫁を難しくさせている可能性がある。また、サービス物価も下落傾向で推移しており、雇用の回復が遅れるなかで賃金上昇圧力が高まりにくい展開が続いていることも物価の重石になっているとみられる。

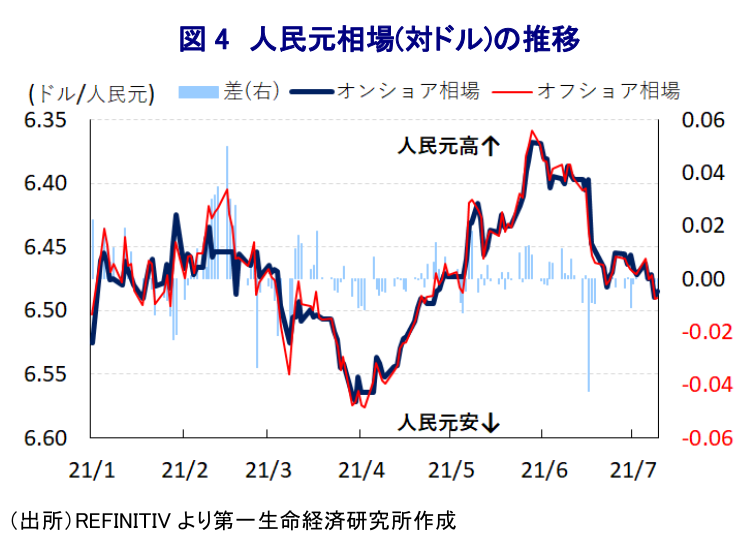

なお、足下の物価の動きをみると、原油をはじめとする国際商品市況の底入れの動きは物価上昇圧力を招く懸念があるものの、当局が影響力を行使し得る中国先物市場への監視強化という『実力行使』を通じて無理矢理に物価抑制を図る動きを強めるなど、市場メカニズムに歪みを与えていることは間違いない。一方、企業部門にとってはすでに国際商品市況の底入れに直面してきたにも拘らず、商品価格への転嫁が難しい状況が続いてきた上、当局は今後も商品価格への転嫁を厳しく管理する姿勢をみせた結果、企業部門にとっては業績や資金繰りの圧迫要因となる事態を招いている。こうした状況を打開すべく、中銀が金融緩和を通じて資金繰り支援に動くことは、国際商品市況の底入れによる影響をすべて公的部門が吸収することを意味するなど、市場メカニズムを完全に無視した対応に終始していると捉えられる。なお、先月以降の国際金融市場では米FRB(連邦準備制度理事会)による将来的な量的緩和政策の見直しの動きが意識されて米ドル高圧力が強まり、結果的に人民元相場に調整圧力が掛かっているが、人民元安は輸入物価の押し上げを通じてインフレ圧力を増幅させるなど、物価抑制の観点では真逆の効果に繋がる。中銀による金融緩和観測は人民元安に繋がることを勘案すれば、足下の当局による金融市場、物価対策、人民元相場への対応はまったくあべこべな状況にあると判断出来るなか、今後もこうした不透明な対応は金融市場の混乱要因となる可能性に注意する必要があろう。

注1 2020年4月17日付レポート「中国、四半期で初のマイナス成長、2020通年の成長率も大きく鈍化」

注2 1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

注3 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注4 6月30日付レポート「「祭りのあと」が気になる中国経済指標の動き」

注5 6月9日付レポート「中国は商品市況、資金動向、人民元相場の複雑なパズルに直面」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹