- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気の「不均一な回復」が一段と露わになる展開

- Asia Trends

-

2021.07.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国景気の「不均一な回復」が一段と露わになる展開

~当局による政策対応の「バラバラ感」も懸念されるなか、世界経済への影響にも注意が必要に~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国を中心に新型コロナ禍の克服を受けて景気回復が進む一方、新興国などは感染再拡大が直撃するなど好悪双方の材料が混在する。足下の中国経済は欧米との関係悪化が外需の不透明要因となるなか、信用鈍化が内需の重石となることが懸念された。なお、今年前半の経済指標は昨年の反動による上振れが期待されるなか、4-6月の実質GDP成長率は前年比+7.9%と鈍化するも堅調を維持した。ただし、前期比年率ベースでは+5.2%に留まるなど新型コロナ禍からの回復が一巡したと捉えられる。

- 6月単月の動きをみると、外需を巡る不透明さにも拘らず輸出は堅調さを維持するなど、外需が景気をけん引する状況が続いた。他方、輸入は国際商品市況の上昇により押し上げられる展開が続くなど、物価への悪影響が懸念される。また、内需も家計消費は「二極化」が一段と進み、固定資産投資は政府の政策支援の有無や信用鈍化の影響が一段と色濃く出ている。鉱工業生産は頭打ちの様相を強めるも、外需の堅調さが下支えする展開が続いており、足下の中国景気は拡大が続くも、その内容は「不均一」の度合いを強めている。

- 中国当局は信用鈍化による実体経済への影響軽減に向け金融緩和に動いたが、金融市場や物価、人民元相場を巡ってバラバラの対応を続けるなか、今後の景気は一段と頭打ちの様相を呈する可能性が高まっている。米FRBの政策対応の行方を含め、中国経済の行方に注意する必要が高まっていると判断出来る。

足下の世界経済を巡っては、欧米など主要国を中心に新型コロナウイルス(SARS-CoV-2)の感染一服やワクチン接種の広がりを受けて経済活動の正常化が進むなど景気回復の追い風となる動きがみられる一方、新興国や一部の先進国で感染力の強い変異株による感染の再拡大が広がり、行動制限の再強化に追い込まれるなど景気に冷や水を浴びせる動きもみられるなど、好悪双方の材料が混在している。中国は昨年来の新型コロナウイルスのパンデミック(世界的大流行)を巡って、当初における感染拡大の中心地となったものの、当局による都市封鎖(ロックダウン)など強力な対策により感染収束を図るとともに、その後は財政及び金融政策を総動員して景気下支えに動いた。さらに、欧米などでの感染一服による経済活動の再開を受けた世界経済の回復も重なり、中国景気は一時未曾有の景気減速に見舞われたものの、その後は一転して景気回復を果たすとともに新型コロナ禍の影響を乗り切る動きをみせた。ただし、年明け以降は上述のように変異株による感染再拡大の動きが広がりをみせるなか、中国でも広東省を中心に変異株による感染拡大の動きが確認され、当局は局所的な都市封鎖の発動に加え、少人数の感染確認に対して万人単位での検査を実施するなど『やり過ぎ』ともとれる対応をみせた。こうした状況に加え、ここ数年は米中摩擦が激化する動きがみられる上、新型コロナウイルスに関して米国のみならず英国も中国起源(中国科学院武漢病毒研究所)との見方を示しているほか、中国国内(新疆ウイグル自治区)や香港における人権問題などを巡って欧米諸国が強硬姿勢をみせており、中国当局も反発する姿勢をみせるなど対外関係は急速に冷え込んでいる。対外関係の急速な悪化は外需の重石となるほか、年明け以降は国内信用の拡大ペースが鈍化するなど幅広く経済活動の足かせとなることが懸念されるなか、中国企業のマインドは総じて頭打ちする動きがみられる(注1)。一方、今年前半の経済指標は昨年の反動で大幅な上振れが見込まれるなか、4-6月の実質GDP成長率は前年同期比+7.9%と過去最大の伸びとなった前期(同+18.3%)から鈍化するも堅調に推移していることが確認された。なお、当局が公表した季節調整値ベースの前期比は+1.3%と前期(同+0.4%(+0.6%から下方修正))から加速しており、年率ベースでは+5.2%と推計出来るなど新型コロナ禍前の勢いにほぼ収束していると捉えられる。他方、年明け直後の中国景気を巡っては当初段階においても『踊り場状態』にあったとみられたが(注2 )、改定値に基づけば前期比年率ベースの成長率は+1.6%程度に留まるなど景気は文字通りの踊り場状態に陥っていたと考えられる。分野別では、農林漁業や鉱業といった第1次産業で生産が大きく拡大している一方、前期に大きく鈍化したサービス業など第3次産業は緩やかに底入れするも、製造業をはじめとする第2次産業の生産は急速に弱含んでおり、近年の中国経済の高成長を促してきた『オールド・エコノミー』の低迷が景気の重石となっている様子がうかがえる。

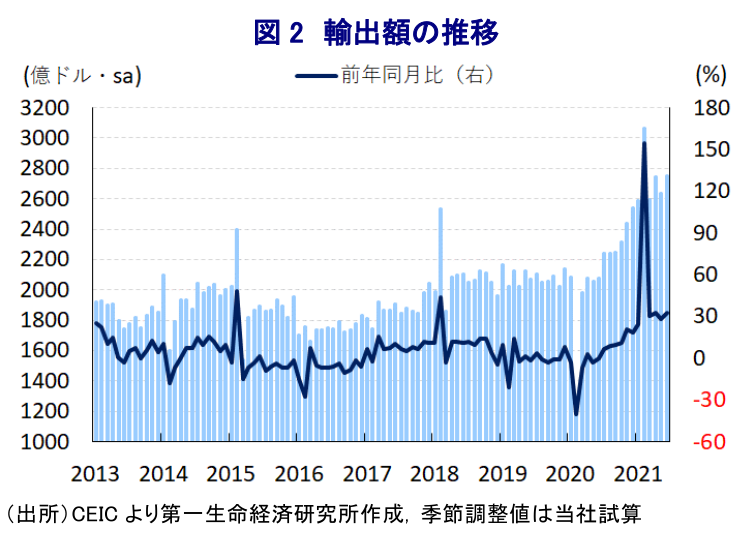

このところの中国を巡っては、上述のように欧米諸国などとの関係が微妙になっていることに加え、足下では近年輸出を拡大させてきた新興国で変異株による感染再拡大を受けて行動制限が再強化されるなど景気に冷や水を浴びせる懸念が高まるなど、外需を巡る環境の悪化が懸念される状況にある。しかし、6月の輸出額は前年同月比+32.2%と前年の反動も重なり大幅な伸びが続いている上、前月(同+27.9%)から伸びが加速するなど底入れの動きを強めており、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じているほか、中期的な基調も拡大傾向で推移するなど底入れが進んでいる。年明け以降は、広東省での変異株による感染再拡大の動きが同地に集積する輸出関連産業の活動に悪影響を与えてきたほか、主要港である深圳港の一時閉鎖に加え、世界的なコンテナ不足といったサプライチェーンを巡る不透明要因が輸出の足かせになったとみられるものの、足下においては依然これらの不透明要因は残るものの、徐々にその影響が後退していることも輸出を押し上げているとみられる。国・地域別では、ワクチン接種などを追い風に景気回復が続く米国やEU(欧州連合)など先進国向けを中心に底入れの動きが続いているほか、感染再拡大が懸念される状況ながらASEAN(東南アジア諸国連合)や中南米、アフリカなど新興国向けなども幅広く堅調な動きをみせており、世界経済の回復の動きが輸出の追い風になっている。財別でも、電気機械関連やハイテク関連のほか、鉄鋼やアルミ製品、石油製品、縫製品をはじめとする一般的な中国製品の輸出も総じて底入れの動きを強めており、世界経済の回復による需要拡大の動きが輸出を押し上げている様子がうかがえる。一方の輸入額は前年同月比+36.8%と前月(同+51.1%)から伸びは鈍化するも引き続き高水準で推移しているほか、前月比も2ヶ月ぶりの拡大に転じている上、中期的な基調も拡大傾向の推移が続くなど輸出同様に底入れの動きを強めている。米国との「第一段階の合意」に伴う農産品の買い入れ開始の動きが米国からの輸入の底入れに繋がっているほか、輸出の堅調さを追い風に半導体をはじめとする素材及び部材に対する需要が押し上げられていることを反映して台湾からの輸入も堅調な推移をみせている。さらに、昨年後半以降における原油をはじめとする国際商品市況の底入れの動きは輸入額を押し上げる展開が続くなか、6月は原油や鉄鉱石などの輸入量は頭打ちするなど需要が弱含んでいるにも拘らず、価格上昇により輸入額が押し上げられる動きもみられるなど、生産者段階における物価上昇圧力に繋がる動きも続いている。なお、貿易収支は+515.27億ドルと前月(+455.40億ドル)から黒字幅が拡大しており、なかでも対米貿易黒字は拡大している上、貿易黒字全体の6割強を占めるなど、引き続き米中摩擦の一因となる状況は変わっていないと捉えられる。

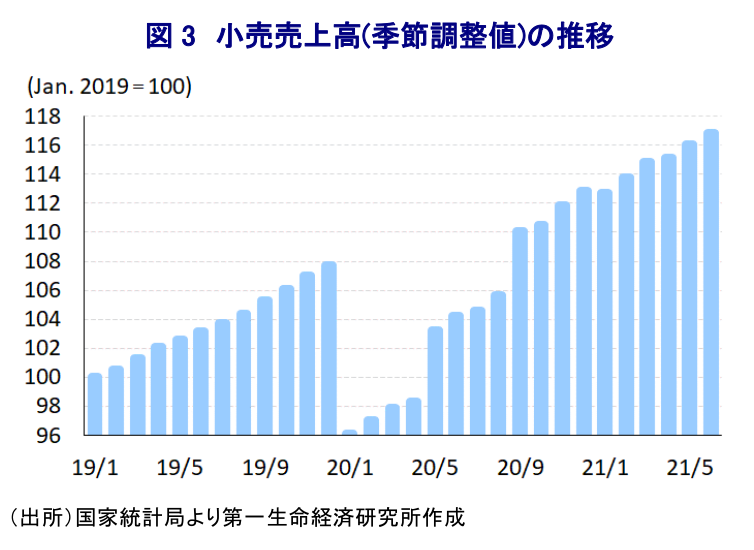

上述のように外需を取り巻く状況は引き続き堅調な動きをみせる一方、中国国内における家計消費をはじめとする内需の動向を反映する小売売上高(社会消費支出)は一進一退の動きをみせており、習政権は家計消費をはじめとする内需を経済成長のけん引役とする目標を立てているにも拘らず、依然としてその目標実現のハードルは高い状況が続いている。6月の小売売上高(名目ベース)は前年同月比+12.1%と前月(同+12.4%)から伸びが鈍化するなど頭打ちの動きをみせているほか、物価の影響を除いた実質ベースでも同+9.8%と前月(同+10.1%)から伸びが鈍化して5ヶ月ぶりに一桁台となるなど頭打ちしている。季節調整値ベースの前月比も+0.70%と前月(同+0.81%)から拡大ペースが鈍化しており、足下の企業マインドの動きをみると製造業、非製造業問わず幅広い分野で雇用を巡る不透明感がくすぶっているほか、6月の金融市場においては今月初めの共産党100周年という記念日前ゆえに活況が期待されたにも拘らず株価は上値の重い展開が続くなど、家計部門にとっては『財布の紐』が緩みにくい状況が続いていることも重石になっている。なお、近年のインターネットの爆発的普及や新型コロナ禍を経た生活様式の変化も追い風にEC(電子商取引)は存在感を高めるなか、6月は大手ECサイトの創業記念日に併せて実施されるセール(6・18セール)の影響もあり、ECを通じた小売売上高は年初来前年比+23.2%と小売売上全体(同+23.0%)を上回る伸びとなるなど、実店舗との間でカニバリ(共喰い)が激しくなっていることも確認出来る。他方、足下のワクチン接種動向をみると、完全接種率(必要な接種回数をすべて受けた人の割合)と部分接種率(少なくとも1回は接種を受けた人の割合)を併せると今月13日時点で97.41%に達するなどほぼすべての国民が少なくとも1回はワクチンを接種しており、一部の地域を除けば市民生活は正常化が進んでいる。こうした状況にも拘らず海外旅行に行けない状況が続いていることも影響して、足下では宝飾品などの高額品のほか、家具や家電をはじめとする耐久消費財に対する需要が押し上げられる動きがみられるなど、高額所得者を中心に消費が活発化している様子もうかがえる。こうした状況は家計消費の『二極化』が一段と進んでいることを意味しており、切り取り方によって家計消費の見え方が大きく違う状況にあることを示唆している。

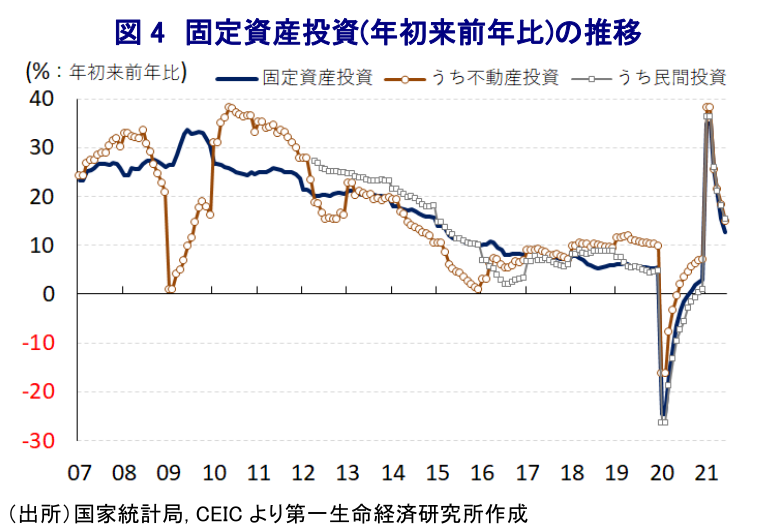

また昨年後半以降の景気回復に際して文字通りの『けん引役』となってきた固定資本投資を巡っては、その背後に信用拡大の動きが影響してきたことを勘案すれば、年明け以降における信用鈍化の動きが重石となることが懸念されてきた。6月は年初来前年比+12.6%と引き続き二桁%の伸びを維持するも前月(同+15.4%)から鈍化するなど頭打ちの動きを強めていることが確認された。月次ベースの季節調整値に基づく前月比も+0.35%と前月(同+0.36%)からわずかに拡大ペースが鈍化するなど頭打ちしているものの、緩やかな拡大は維持しているほか、分野ごとの跛行色が一段と鮮明になる動きもみられるなど、資金の需給動向が影響を与えている様子もうかがえる。事実、実施主体別では国有企業(年初来前年比+9.6%)で鈍化の動きが一段と強まる一方、民間投資(同+15.4%)は比較的堅調な動きをみせており、上述のように年明け以降は国内信用の伸びが鈍化する動きがみられるなか、国有企業はその影響が直撃しているとみられるものの、金融市場は活況を呈する展開が続くなかで民間部門を巡る資金需給は比較的良好な状況が続いていると捉えられる。さらに、業種別では習政権が政策的に後押ししている航空宇宙などの輸送用機械、コンピュータ・通信及び電子機械、特殊機械関連のほか、『ワクチン外交』を追い風に生産拡大が続く医薬品や化学製品などで投資が活発化する動きがみられるなど、政府による政策的な『さじ加減』が投資活動を左右する展開が続いている。なお、昨年後半以降における景気回復局面では不動産投資の活発化がその一助となる一方、年明け以降における信用鈍化に加え、当局は不動産市場のバブルを警戒して関連業者の債務規制のほか、銀行に対する融資制限や住宅ローン金利の引き上げ誘導など事実上の投資規制の動きが強まっているものの、6月の不動産投資は年初来前年比+15.0%と前月(同+18.3%)から鈍化するも、引き続き固定資本投資全体を上回る伸びが続いている。中銀(中国人民銀行)は今月9日、中小企業を中心とする資金繰り支援を目的に1年2ヶ月ぶりの預金準備率引き下げに動くなど金融緩和を決定したが、支援を巡っては『的を絞った』姿勢を維持していることを勘案すれば、今後の固定資産投資も当局による政策のさじ加減に左右される傾向が強まると予想される。

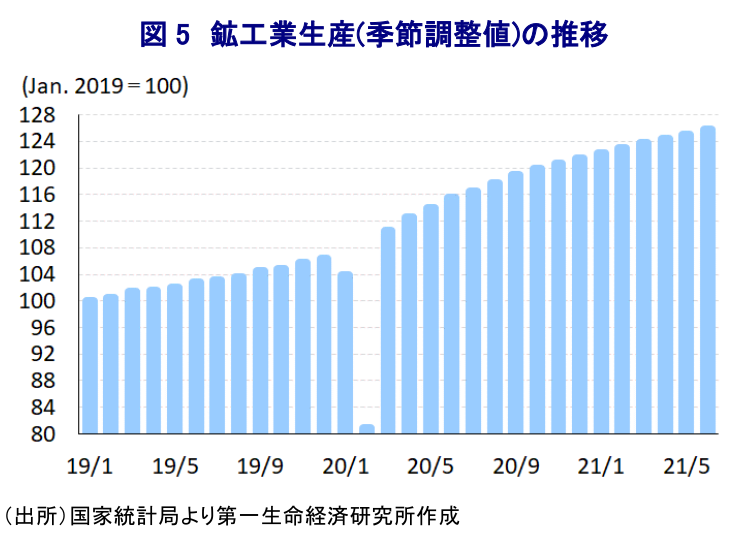

このように、足下の外需は堅調な動きがみられる一方、内需については好悪双方の材料があるものの頭打ちの動きを強める展開が続くなか、6月の鉱工業生産(実質ベース)は前年同月比+8.3%と前月(同+8.8%)から伸びが一段と鈍化するなど頭打ちしている。なお、季節調整値に基づく前月比は+0.56%と前月(同+0.53%)からわずかに拡大ペースは加速しているものの、そのペースは過去1年のなかで3番目に低い水準に留まっており、昨年半ば以降の景気回復局面の勢いは完全に削がれていると捉えることが出来る。全世界的に半導体不足が生産現場に悪影響を与える動きがみられるなか、同国では不足解消に向けて半導体をはじめとする集積回路の生産拡大の動きを強める動きがみられるものの、半導体不足の影響が色濃く現れている自動車の生産に大きく下押し圧力が掛かっているほか、スマートフォンなどの生産も鈍化するなど、同国においても半導体不足の影響が深刻化している様子がうかがえる。他方、習政権による産業政策の重点分野である集積回路や産業用ロボット、マイコンなどの生産はいずれも堅調な動きをみせており、上述のように足下の輸出が堅調に推移していることも後押ししていると考えられる。なお、共産党及び政府は今春に開催した全人代(第13期全国人民代表大会第4回全体会議)においてインフラ投資の拡充を通じた景気下支えを図る姿勢をみせたものの(注3)、関連する鉄鋼や鋼材、セメントなどの生産は軒並み鈍化傾向を強めており、今月初めに実施された共産党の創建100周年記念式典を前に首都北京周辺で環境規制を理由にした生産抑制が課されたことが影響したとみられる。よって、先行きについては生産抑制の反動で拡大する可能性はある一方、中銀は金融緩和に踏み切ったものの、金融市場における信用鈍化の影響が生産活動に影響を与えることも予想されるなど、今後は一段と頭打ちの様相を強めることも考えられる。

今年前半の経済成長率は+12.7%と全人代で定められた成長率目標(6%以上)を大きく上回っており、依然として目標達成のハードルは極めて低い状況にあると捉えられる。こうしたなか、国家統計局は年前半の景気動向について「引き続き回復した」ものの「回復の動きは不均一」との認識を示した上で、依然として「外的な不透明要因に直面している」として慎重な見方を示した。その理由として「雇用面で引き続き比較的大きな圧力に直面している」としたほか、「自動車セクターでは半導体不足のほか、サプライチェーンなどの諸要因がボトルネックになっている」との認識を示した。また、国際商品市況の高騰が生産者段階におけるインフレ圧力となっていることについては「生産者物価の上昇によるマクロ経済への影響は管理可能」としつつ、「先行きはベース効果の剥落によって上昇ペースは鈍化する」とした上で、「消費者物価は緩やかな上昇に留まる」との見通しを示したが、足下では金融市場や物価への対応を巡ってバラバラの動きをみせるなか(注4)、今後は一段と厳しい対応を迫られる可能性も考えられる。なお、国家統計局は年後半の中国経済について「輸出入双方で比較的高い伸びが見込まれる」とした上で「景気回復が続く」との見通しを示しているが、欧米などとの関係悪化による悪影響に加え、新型コロナウイルスの感染再拡大により新興国景気の回復が遅れる懸念もあるなど外需を巡る不透明要因は山積している。さらに、国内では信用鈍化の動きに抗うべく金融緩和に動いたものの、資金需給を巡る状況の劇的な改善に繋がるかは不透明である上、仮に債務が膨張すれば過剰債務問題が一段と深刻化するリスクも孕んでいる。今後は米FRB(連邦準備制度理事会)による政策運営の行方が国際金融市場を揺さぶることも予想されるなか、中国経済の動向にはこれまで以上に注意が必要になっていると言えよう。

注1 6月30日付レポート「「祭りのあと」が気になる中国経済指標の動き」

注2 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

注3 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注4 7月9日付レポート「中国当局は金融市場、物価、人民元相場とバラバラな対応を続けるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹