- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国企業マインドは先行きの景気鈍化を示唆する展開

- Asia Trends

-

2021.08.02

アジア経済

新型コロナ(経済)

アジア金融政策

中国経済

中国企業マインドは先行きの景気鈍化を示唆する展開

~金融緩和も当局の規制強化が効果を相殺、内・外需双方で不透明要因が山積~

西濵 徹

- 要旨

-

- 世界経済を巡っては、米欧など先進国で新型コロナウイルスの感染一服やワクチン接種を受け景気回復期待がある一方、新興国では感染再拡大による行動制限の再強化を受けて景気減速懸念がくすぶるなど、好悪双方の材料がある。中国では金融緩和にも拘らず当局の規制強化を受けた金融市場の動揺が効果を相殺するなか、洪水被害によるサプライチェーンへの悪影響なども景気の足を引っ張る懸念が出ている。

- 7月の製造業の企業マインドは政府、民間統計ともに頭打ちを示唆する動きが確認された。洪水被害の影響に加え、内需鈍化懸念や国際商品市況の上昇によるコスト増が重石となる展開が続いている。非製造業の企業マインドは、サービス業に底堅い動きがみられる一方、建設業のマインド悪化が重石となるなど、昨年来の景気回復をけん引した分野で悪化が鮮明になっている。マインドの悪化が重石となる形で雇用回復は道半ばの状況が続いており、先行きの家計消費など内需の回復の重石となる展開が続くと予想される。

- 年明け以降の中国景気は踊り場を迎えるとともに、足下では当局による政策支援の効果も一巡している。7-9月の景気に出だしの「躓き」が確認されたことは、先行きの景気の一段の頭打ちを示唆していると言える。

足下の世界経済を巡っては、米欧などの先進国を中心に新型コロナウイルス(SARS-CoV-2)の感染拡大一服に加え、ワクチン接種の広がりを追い風に経済活動の正常化が進むなど景気回復が促される一方、アジアをはじめとする新興国や一部の先進国などでは感染力の強い変異株による感染再拡大を受けた行動制限の再強化といった景気に冷や水を浴びせる動きがみられるなど、好悪双方の材料が混在する。中国は当初における感染拡大の中心地となるとともに、強力な感染対策を理由に景気が急減速したことで世界経済の足を引っ張ったものの、その後は感染収束が進んで経済活動の正常化が図られるとともに、財政及び金融政策による景気下支えに加え、世界経済の回復による外需の押し上げも相俟って景気の底入れが進んだ(注1)。なお、年明け以降は同国製ワクチンの接種の広がりが景気の追い風になることが期待されたものの、政策的な景気下支え効果が一巡して景気は踊り場を迎えているほか、足下では景気回復の動きを巡る不均衡感が強まる傾向もみられるなど世界経済の不透明要因となる懸念もくすぶる(注2)。こうした事態を受けて、中銀(中国人民銀行)は先月9日に預金準備率を50bp引き下げる金融緩和の実施を通じて景気下支えを図る動きをみせる一方、当局による中国企業による外国株式市場での上場に対する監督強化の方針のほか、教育関連(個別学習指導)や不動産関連、ハイテク関連などを対象とする規制強化の方針を受けて株式相場は大きく調整するなど、金融緩和の効果が事実上吹き飛ぶ事態となっている。さらに、同国内における累計のワクチン接種回数を巡っては、先月末時点で人口100万人に対して114.8万回に達するなど大きくすそ野が広がっているにも拘らず、足下では局所的に変異株による感染再拡大の動きがみられるほか、感染対策を名目に局所的に行動制限が再強化される動きがみられるなど景気に冷や水を浴びせる懸念が出ている。また、先月には内陸部の河南省における記録的大雨による大洪水が発生しており、省都の鄭州市やその周辺で甚大な被害が出ているほか、幅広い経済活動に悪影響が出る事態となっている。アジア新興国における変異株による感染再拡大やそれに伴う行動制限の再強化の動きは、中国を中心にアジア全体に張り巡らされているサプライチェーンに悪影響が出るほか、外需を取り巻く環境に悪影響が出ることも予想されるなど、中国景気の行方に対する新たな不透明要因となりつつある。その意味では、足下の中国景気は昨年来の新型コロナ禍を克服している一方、政策的な押し上げの動きが一巡するなかで内・外需双方で景気の下押し要因となる動きが山積していると捉えられる。

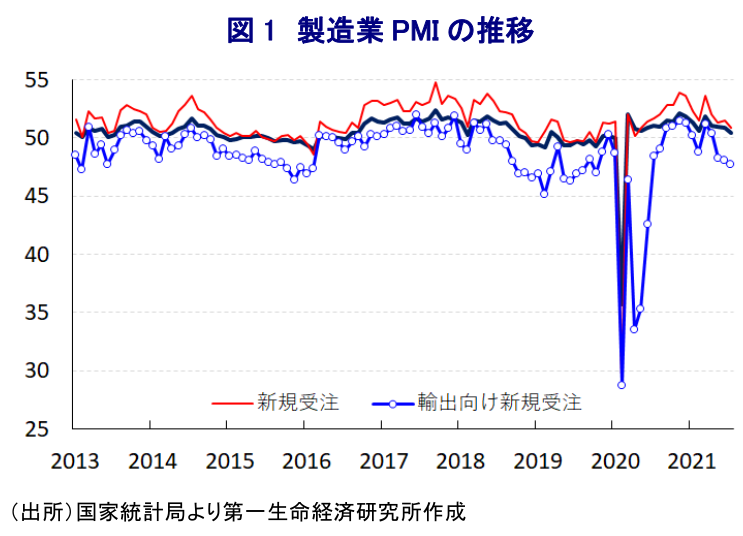

こうした状況は、世界経済の動向に連動しやすい製造業の企業マインドに如実に現れており、国家統計局と物流購買連合会が公表した7月の製造業PMI(購買担当者景況感)は50.4と17ヶ月連続で好不況の分かれ目となる水準を上回ったものの、前月(50.9)から▲0.5pt低下して新型コロナ禍からの回復局面で最も低い水準となるなど、足下の製造業マインドは一段と頭打ちの様相を強めている。足下の生産動向を示す「生産(51.0)」は前月比▲0.9pt低下するなど減産圧力が強まっており、上述の洪水被害の影響が直撃した河南省鄭州市は内陸部における製造業の重要拠点のひとつであることに加え、サプライチェーンを通じた悪影響も生産の重石になっているとみられる。また、先行きの生産に影響を与える「新規受注(50.9)」も前月比▲0.6pt低下するなど、内需向けの受注に下押し圧力が掛かっているほか、「輸出向け新規受注」も同▲0.4pt低下するなど外需向けの受注に一段と下押し圧力が掛かる動きもみられるなど、減産の動きが強まることも予想される。分野別では、世界経済の回復による需要拡大期待を反映して、コンピュータ・通信関連や電気機械関連、鉄道・船舶・航空宇宙関連などで堅調な動きがみられる一方、原油をはじめとする国際商品市況の上昇によるコスト増圧力に直面するエネルギー関連、化学関連、金属関連などで景況感が大きく悪化するなど、跛行色がこれまで以上に拡大している様子もうかがえる。事実、原材料価格の上昇を反映して「購買価格(62.9)」は前月比+1.7pt上昇しており、こうした状況を受けて「購買量(50.8)」は前月比▲0.9ptと下押し圧力が掛かっているほか、「輸入(49.4)」も同▲0.3pt低下しており、これまで世界経済の回復を促す一助となってきた中国の輸入に悪影響が出つつある。なお、減産圧力が強まる動きがみられるにも拘らず「完成品在庫(47.6)」は引き続き50を下回る水準ながら前月比+0.5pt上昇しており、緩やかに在庫が積み上がりつつあることから、先行きについては在庫調整の動きが一段の減産圧力に繋がる可能性もくすぶる。他方、減産の動きや先行きに対する不透明感の高まりにも拘らず「雇用(49.6)」と引き続き50を下回るなど調整圧力はくすぶるも前月比+0.4pt上昇しており、先行きに対しては依然として比較的楽観的な見方を維持していると捉えることも出来る。

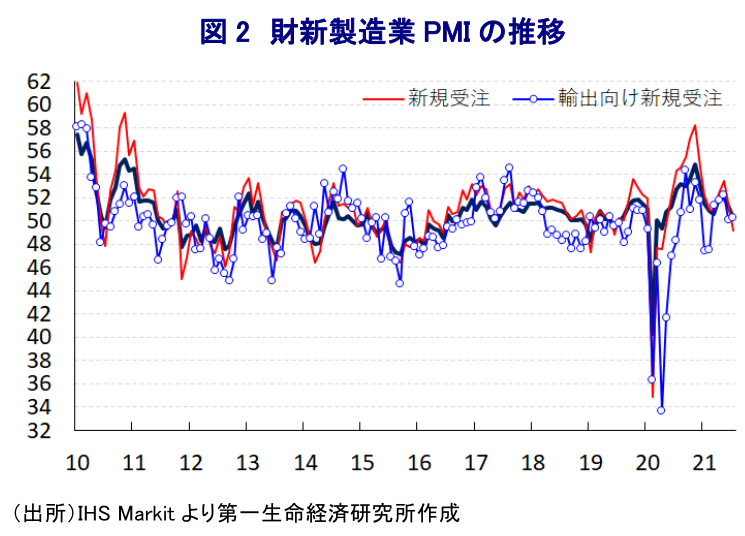

ただし、製造業の企業マインドを巡っては、政府統計以上に世界経済との連動性が高い英調査会社のIHS Markit社が公表する7月の財新製造業PMIも50.3と15ヶ月連続で好不況の分かれ目となる水準を維持しているものの、前月(51.3)から▲1.0ptと大幅に低下しており、政府統計と同様に新型コロナ禍からの回復局面で最も低い水準となるなど、急速に下押し圧力が掛かっている。足下の生産動向を示す「生産(50.8)」は前月比▲0.2pt低下するなど減産の動きが一段と強まっており、内陸部での洪水被害や同国内における変異株による感染再拡大を受けた行動制限の動きに加え、中国を中心とするアジアのサプライチェーンに目詰まりが生じつつあることも生産活動に悪影響を与えている可能性が考えられる。さらに、先行きの生産に影響を与える「新規受注(49.2)」は前月比▲2.4ptと大幅に低下して14ヶ月ぶりに50を下回る水準となるなど、内需を取り巻く環境が急速に悪化している様子がうかがえる一方、「輸出向け新規受注(50.3)」は同+0.2ptとわずかに上昇するなど世界経済の回復による需要回復期待を反映する展開がみられるなど、内・外需を巡って対照的な動きをみせている。なお、政府統計においては国際商品市況の上昇による悪影響が続いている動きがみられたものの、「投入価格(55.6)」は前月比▲0.9pt低下するなど頭打ちする動きをみせる一方、原材料価格の高止まりは企業の原材料需要の重石になっており、「購買量(50.6)」は前月比▲1.6pt低下するなど、中国の輸入鈍化が世界経済の重石となることが懸念される。さらに、原材料価格の高止まりを受けた生産コストの上昇にも拘らず当局は原材料価格の製品価格への転嫁を抑える姿勢を強めており、こうした状況を反映して「出荷価格(50.7)」は前月比▲2.9ptと大幅に低下するなど、企業業績への悪影響が一段と強まることも考えられる。また、減産の動きが広がっているにも拘らず「完成品在庫(48.1)」は引き続き50を下回る水準で推移するも、前月比+2.3ptと大幅に上昇するなど在庫が積み上がる動きもみられるなど、先行きは在庫調整の動きが減産圧力に繋がる可能性に留意する必要がある。そして、減産圧力が強まっていることを反映して「雇用(50.1)」は辛うじて50を上回る水準を維持するも前月比▲0.7pt低下するなど下押し圧力が掛かる動きがみられるなど、足下の雇用回復は道半ばの状況にあるなど家計消費を巡る跛行色が強まるなか、回復の動きに冷や水を浴びせることも懸念される。その意味では、足下の製造業を取り巻く状況は全般的に厳しさが増していると言える。

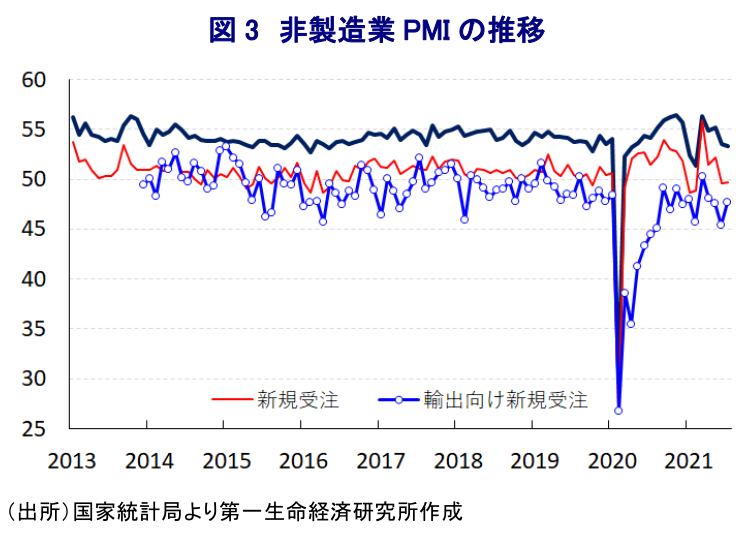

他方、上述のように製造業については幅広くマインドに急速に下押し圧力が強まる動きがみられるなか、国家統計局や物流購買連合会が公表して7月の非製造業PMIは53.3と好不況の別れ目となる水準を引き続き大きく上回るものの、前月(53.5)から▲0.2pt低下するなど頭打ちしている様子がうかがえる。なお、内訳をみるとサービス業(52.5)と前月比+0.2pt上昇している一方、建設業(57.5)は同▲2.6ptと大幅に低下するなど対照的な動きをみせており、製造業とともに昨年以降における中国経済の景気回復を促してきた分野でマインドに下押し圧力が掛かっている。サービス業については、経済活動の正常化が進む一方で新型コロナウイルスのパンデミック(世界的大流行)を受けて海外旅行が不可能な状況が続いており、中間層以上で消費意欲が活発化していることを反映して航空関連のほか、観光関連、飲食関連などで大幅にマインドが改善するなど、いわゆる『リベンジ消費(ペントアップ需要)』が寄与しているとみられる動きが確認出来る。ただし、中銀による金融緩和の実施にも拘らず、その後の金融市場においては当局の監督、規制強化を警戒して動揺するなどその効果を相殺する動きが広がったことを受けて、銀行や保険など金融関連のマインドは大きく低下している。年明け以降におけるマネーの伸びの鈍化は金融機関による貸出態度の悪化を通じて幅広く企業マインドの重石となる展開が続いてきたものの、先行きも同様の動きが続く可能性が考えられる。なお、マインドに大きく下押し圧力が掛かった建設業については、大雨による大洪水の発生をはじめとする災害が影響するなど、一時的な要因も大きく影響している点に留意する必要がある。ただし、先行きの動向に影響を与える「新規受注(49.7)」は前月比+0.1pt上昇するも2ヶ月連続で50を下回る水準で推移しているほか、「輸出向け新規受注(47.7)」も同+1.7pt上昇するなど世界経済の回復による需要回復を期待する向きもみられるものの、ともに50を下回るなど内・外需双方で調整圧力がくすぶっている。さらに、「雇用(48.2)」は前月比+0.2pt上昇するなど雇用環境の底入れを示唆する動きはみられるものの、依然として50を大きく下回る水準で推移するなど調整圧力がくすぶる展開は変わっておらず、製造業のみならず非製造業においても雇用回復は道半ばの状況にあると判断出来る。

年明け以降の中国経済を巡っては、上述のように踊り場状態となってきたほか、新型コロナ禍の克服に向けた当局による政策支援の効果が一巡しており、政策的な後押しが景気を押し上げることは期待しにくくなっている。こうしたなか、先行きについては海外経済の動向がカギを握るとみられるものの、変異株による感染再拡大の影響が懸念されるほか、同国においても同様の懸念がくすぶる上、7-9月の景気の出だしは『躓き』が確認されるなど、先行きの景気は一段と頭打ちの様相を強めるであろう。

注1 1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

注2 7月15日付レポート「中国景気の「不均一な回復」が一段と露わになる展開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹