- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコも「40%の壁」到達、景気回復期待の一方でインフレ懸念も残る

- Asia Trends

-

2021.07.16

アジア経済

新型コロナ(経済)

バイデン政権

原油

アジア金融政策

トルコ経済

トルコも「40%の壁」到達、景気回復期待の一方でインフレ懸念も残る

~足下のリラ相場は景気回復期待を背景に底堅さがみられるも、一変するリスクはくすぶる~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で感染一服やワクチン接種により景気回復期待が高まる一方、新興国などでの感染再拡大は景気に冷や水を浴びせる懸念があるなど、好悪双方の材料が混在する。トルコも3月以降に変異株による「第3波」が直撃したが、行動制限やワクチン接種の加速を受けて感染動向は落ち着きを取り戻している。ワクチン接種率は感染者数の急減を促すとされる「40%の壁」を突破するなど大きく進展している。結果、今月には行動制限が全面的に緩和されるなど「ポスト・コロナ」を見据えた段階に入りつつある。

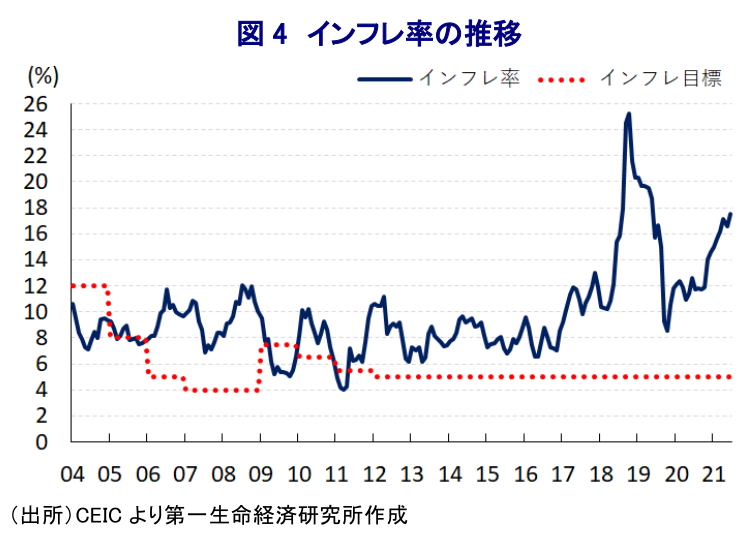

- 国際金融市場では米FRBの政策運営に注目が集まるなか、経済のファンダメンタルズの脆弱さや外交問題、中銀の独立性を巡る疑念などを理由にリラ相場は調整局面が続くなか、エルドアン大統領は7月以降の利下げ実施を求めたことで中銀の対応に注目が集まった。中銀は14日の定例会合で政策金利を据え置き、先行きの政策運営についてもこれまでのスタンスを維持した。足下のリラ相場は底堅い動きをみせるが、インフレの上振れ材料が山積する一方で大統領の意向の行方も懸念されるなか、一変するリスクはくすぶる。

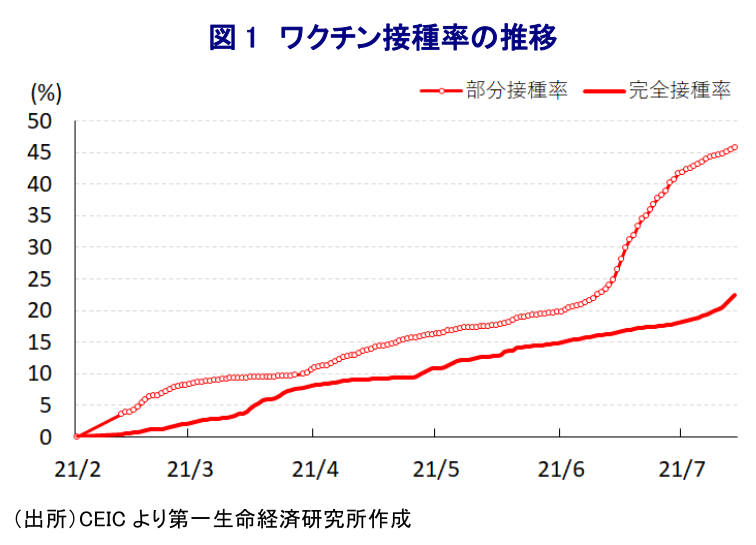

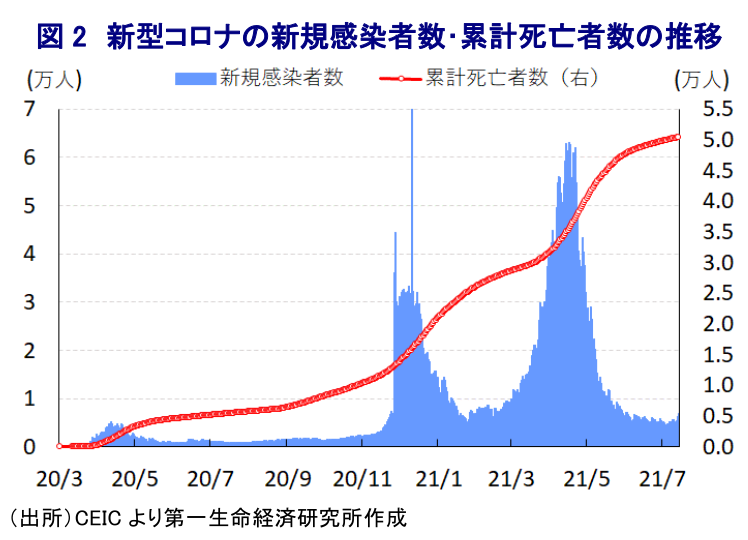

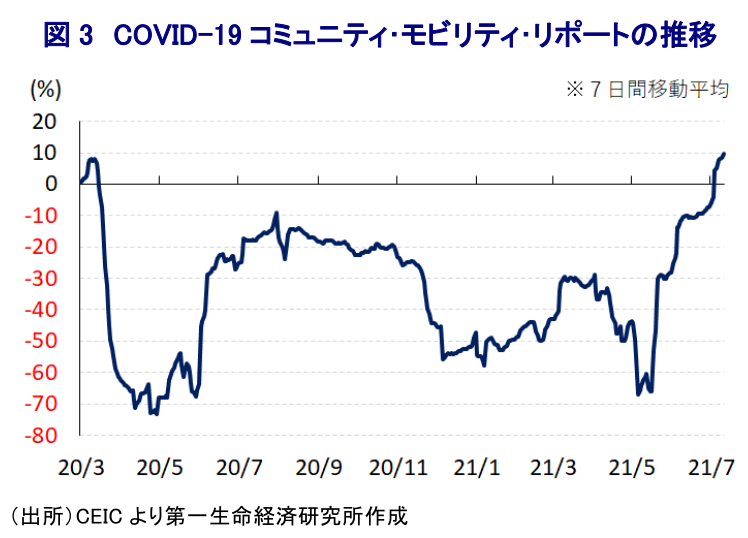

足下の世界経済は、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染一服やワクチン接種を追い風に経済活動の正常化が進むなど景気回復が期待される一方、多くの新興国や一部の先進国で感染力の強い変異株による感染再拡大を受けて行動制限が再強化されるなど景気に冷や水を浴びせる動きが広がるなど、好悪双方の材料が混在している。トルコでは、3月以降に変異株による感染再拡大の『第3波』に見舞われたため、同国政府は人の移動が活発化する夏季休暇を前に感染収束を図るべく行動制限を再強化するなどの感染対策に動いたほか、主要国を中心にワクチン接種が感染対策の『切り札』となっていることからワクチン接種を積極化させている。他方、世界的にワクチン獲得合戦の様相をみせるなか、中国によるいわゆる『ワクチン外交』を追い風に中国製ワクチンの供給を受けているほか、ワクチン接種のすそ野拡大を通じて早期の集団免疫獲得を目指す姿勢をみせた結果、今月14日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は22.55%、部分接種率(少なくとも1回は接種を受けた人の割合)は45.70%と世界平均(それぞれ12.53%、25.70%)を大きく上回る。ワクチン接種率を巡っては、40%を上回ると感染者数が急減するとされる『40%台の壁』と称する向きもあるなか、足下のトルコはこの水準を上回るなど、今後は事態打開が大きく前進することが期待される。事実、1日当たりの新規感染者数は4月末を境に頭打ちしているほか、足下の感染動向は落ち着きを採り戻すとともに、死亡者数も頭打ちの様相を強めるなど医療インフラへの圧力も大きく後退していると捉えることが出来る。なお、同国で接種が広がる中国製ワクチンについては、変異株を含めて有効性に疑問が呈されることが少なくなくない上、足下では新規感染者数がわずかに底打ちするなど予断を許さない状況にあるものの、政府は感染動向が落ち着いていることを理由に今月から外出制限を全面的に解除するなど経済活動の正常化に舵を切っている。こうした動きを受けて、足下では人の移動が急速に活発化する動きが確認されており、行動制限の再強化に伴い頭打ちの様相を強めてきた家計及び企業のマインドは一転底入れするなど景気回復を促すことが期待される。その意味では、トルコ経済もいよいよ『ポスト・コロナ』を見据えた段階に入りつつあると言えよう。

他方、このところの国際金融市場においては米FRB(連邦準備制度理事会)による量的緩和政策の見直し検討観測をきっかけに米ドル高圧力が強まる動きがみられるなか、ここ数年のトルコは慢性的な経常赤字と財政赤字の『双子の赤字』に加え、インフレが常態化するなど経済のファンダメンタルズ(基礎的条件)の脆弱さなどを理由に、国際金融市場が動揺する度に資金流出の動きが強まりリラ安が進む展開が続いていた。年明け以降においても、3月末に物価抑制を図るべく金融引き締めに動いた中銀のアーバル前総裁が突如更迭され、エルドアン大統領の腹心であるカブジュオール氏を後任総裁に据えたことを理由にリラ相場は混乱した(注1)。その後も、米バイデン政権がオスマン帝国時代に発生したアルメニア人虐殺事件を「ジェノサイド(民族大量虐殺)」に認定したことをきっかけに米土関係に対する懸念が高まりリラ安が進んだほか(注2)、先月初めにはエルドアン大統領が中銀に対して利下げ実施を求める姿勢を明らかにしたことをきっかけにリラ安が進むなど(注3)、リラ安圧力に繋がる材料は山積してきた。なお、エルドアン大統領は上述の中銀への利下げ要求のなかで「7月ないし8月には金利が低下し始める必要がある」と述べたため、6月の定例会合で中銀は様子見姿勢を維持したものの(注4)、足下のインフレ率は前年比++17.53%と加速して中銀の定めるインフレ目標(5%)を大きく上回るなか、中銀が如何なる対応をみせるかに注目が集まった。中銀は14日の定例会合で政策金利である1週間物レポ金利を4会合連続で19.00%に据え置くなど、引き続き様子見姿勢を維持した。会合後に公表された声明文では、世界経済について「先進国を中心とするワクチン接種の普及による行動制限の緩和の動きが景気回復を支えている」とする一方、「世界的な需要回復や商品市況の上昇、供給制約などの問題でインフレ期待が高まり、国際金融市場に影響を与え得る」との見方を示した。一方の同国経済については「感染再拡大に伴い一時的に下押し圧力が掛かるも経済活動は堅調」とした上で、先行きは「輸出の拡大やワクチン接種による観光産業の活性化を受けて経常収支は改善が進む」との見通しを示した。物価動向については「輸入物価や需要動向、供給制約などを受けたインフレ期待の高まりがリスクになる」としつつ、「金融引き締めに伴う信用収縮などの影響が出ている」とし、「インフレ見通しの大幅な低下が進むまで現在の引き締め姿勢を断固として維持する」との文言を据え置いた。先行きの政策運営については「インフレ率の向上的な低下により中期目標の5%に達するまでは強力なディスインフレ効果を維持すべく政策金利はインフレ率を上回る水準とする」とした上で、政策スタンスも「物価安定、リスク・プレミアムの低下、通貨安定、外貨準備の蓄積、資金調達コストの低下を通じてマクロ経済及び金融の安定を目指す」ほか、「投資、生産、雇用の健全かつ持続的な成長の基盤構築を目指す」とし、「透明性が高く、予見可能なデータに基づく形で意思決定を行う」との考えも維持した。足下のリラ相場は国際金融市場における米ドル高にも拘らず、感染動向の改善や景気回復期待を追い風に底堅い動きがみられるものの、当面のインフレ率は過去のリラ安による輸入物価の押し上げに加え、国際原油価格の上昇なども追い風に加え、行動制限の緩和による物価上昇圧力の高まりも相俟って高止まりが見込まれるなか、エルドアン大統領による『圧力』の行方も懸念されるなかで状況が一変するリスクはくすぶると判断出来る。

注1 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

注2 4月26日付レポート「対米関係が再びトルコ・リラ相場の波乱要因に」

注3 6月2日付レポート「久々の「エルドアン砲」炸裂、トルコ・リラ相場は過去最安値を更新」

注4 6月18日付レポート「トルコ、感染一服が進むもリラ相場を取り巻く不透明要因は拭えず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹