- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「祭りのあと」が気になる中国経済指標の動き

- Asia Trends

-

2021.06.30

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

「祭りのあと」が気になる中国経済指標の動き

~国際金融市場の環境変化に中国景気の減速が重なるリスクを意識する必要~

西濵 徹

- 要旨

-

- 昨年前半の中国経済は新型コロナ禍による深刻な景気減速に見舞われたが、その後は回復の動きを強めてきた。年明け以降の景気は「踊り場」状態にある一方、共産党100周年という節目の年を迎えるなか、党は新型コロナ禍からの回復を喧伝している。ただし、不動産バブル懸念から足下の信用は鈍化しており、先行きは「オールド・エコノミー」を中心に経済活動の足かせとなるなど世界経済への影響を注視する必要がある。

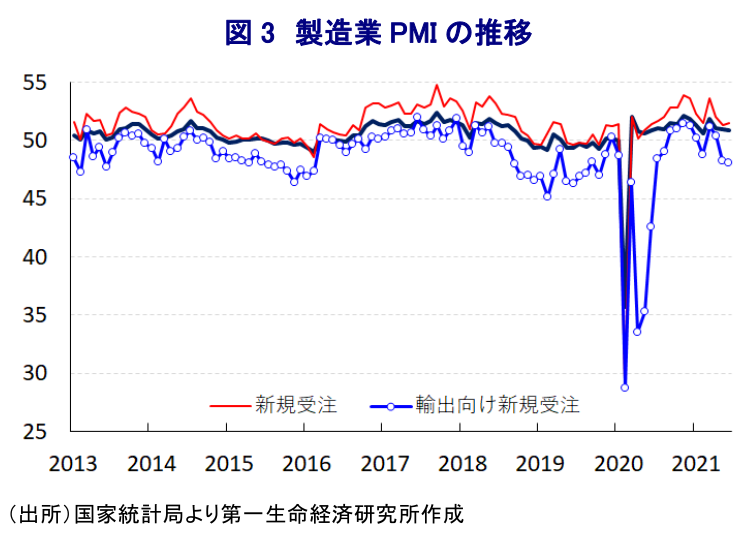

- 6月の製造業PMIは50.9と引き続き50を上回る水準を維持するも、外需を巡る不透明感や商品市況の高止まり、半導体不足などが経済活動の重石となる動きが顕在化している。一方の非製造業PMIも53.5と高水準を維持するも、改善が期待されたサービス業を中心に内・外需双方で下押し圧力が掛かるなど頭打ちした。建設業は底堅いものの、規制強化の動きが重石となる可能性があるなど不透明感が高まりつつある。

- 足下の中国景気は底堅い動きが続く一方で景気回復の一巡が意識されるなか、先行きは信用収縮も相俟って景気が一段と下振れする可能性もある。中国金融市場と国際金融市場の連動性が高まるなか、金融市場環境の変化も重なり経済指標の動きが中国景気の減速を過度に意識させるリスクに注意が必要である。

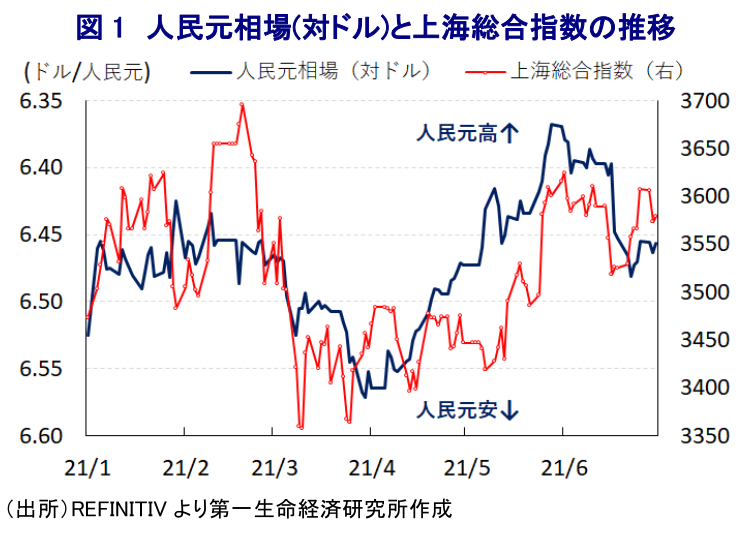

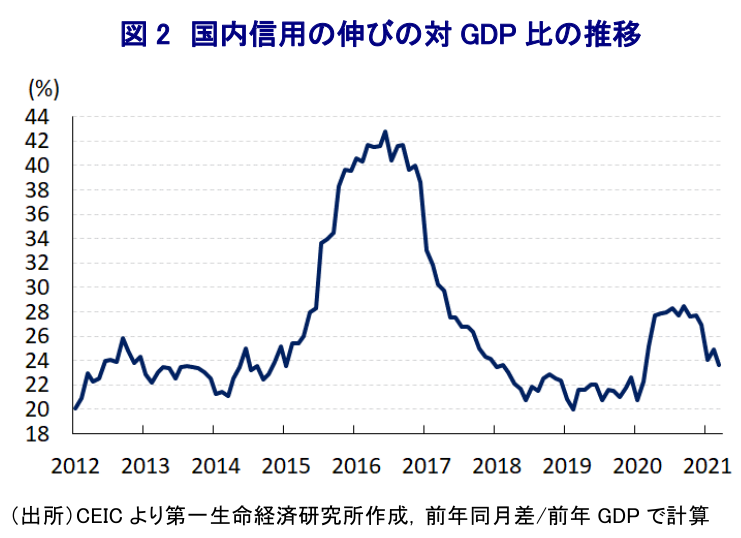

昨年の中国においては、一昨年末に同国中部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)の感染拡大に見舞われるとともに、感染対策として当局が講じた強力な都市封鎖(ロックダウン)の影響で過去に例をみない深刻な景気減速に陥る事態に直面した。しかし、感染一服後は一転して景気回復を促すべく財政及び金融政策の総動員が図られるとともに、年後半にかけては欧米など主要国での感染一服を受けた世界経済の回復も追い風に景気は大きく底入れの動きを強めるなど、新型コロナ禍の影響を早期に克服することに成功している。なお、中国当局が公表する主要経済指標は「前年同月(同期)比」で今年前半は昨年の反動も相俟って大きく上振れするなど、一見すれば景気は過去にみたことのないペースで加速しているようにみえる一方、景気実勢は『踊り場』状態であることが確認されるなど経済指標と実体の乖離が大きくなっている 1。さらに、足下の経済指標については景気の踊り場感が一段と強まっていることを示唆する動きがみられるものの 2、今年は中国共産党の創立100周年という記念年であり、7月1日は記念日でもあることも相俟って、あくまで中国経済が新型コロナ禍を克服したことを盛り上げる動きがみられる。記念日を前に開催された祝賀イベントでは、党の歩みを称賛する内容がふんだんに盛り込まれ、なかでも習近平総書記(国家主席)が自らの功績と内外に喧伝する『脱貧困』の取り組みのほか、『強軍思想』に基づく人民解放軍の改革及び強化、外交政策である『一帯一路』、そして新型コロナウイルス対策といった取り組みが大々的に謳われるなど、宛ら『習近平党』といった色合いを強める動きもみられた。他方、金融市場においてはイベントを盛り上げる観点から一部に政策支援による『お祭り相場』を期待する向きがみられたものの、株価も為替も一進一退の展開が続くなど今一つ盛り上がりを欠く展開が続いている。これは、足下の中国景気が踊り場状態にあるなど勢いを欠く動きをみせていることに加え、昨年の政策総動員による景気下支え策も追い風に拡大傾向を強めてきたクレジット・インパルス(国内信用の伸びのGDP比の推移)が年明け以降は急速に頭打ちの動きを強めるなど、金融緩和姿勢が事実上後退していることも影響していると考えられる。当局が事実上の金融引き締めに動いている背景には、昨年来の景気対策に伴い金融市場が『カネ余り』の様相を強めるなか、景気回復の動きも相俟って余剰資金の一部が不動産市場に流入してバブルの再燃が警戒されていることがある。なお、昨年後半以降における景気回復の背後では信用拡大の動きが活発化してきたことを勘案すれば、この鈍化は製造業や建設業といったいわゆる『オールド・エコノミー』の足かせとなることで先行きの景気の下押し圧力となることが懸念される。他方、当局が「的を絞った」形で支援するサービス業やハイテク関連など『ニュー・エコノミー』では資金の動きが活発化する展開が続いており、業種ごとに景気を巡る状況に差が生じる動きが一段と強まると予想されるものの、足下の世界経済は『オールド・エコノミー』に大きく依存していることを勘案すれば、先行きは中国景気の減速が世界経済、国際金融市場の足を引っ張る可能性がある。中国国内におけるマネー鈍化の動きは1年ほどのラグを伴い米国株に影響を与える傾向があり、来年後半は米FRB(連邦準備制度理事会)が量的緩和政策の縮小実施に動くタイミングと重なる可能性もあるなどその動向に注意が必要になる。

なお、国際金融市場が注視する中国景気の動向を示唆する経済指標は製造業PMI(購買担当者景況感)が挙げられるが、政府機関である国家統計局及び物流購買連合会が公表した6月の製造業PMIは50.9と好不況の分かれ目となる水準(50)を上回る推移をみせているものの、前月(51.0)から▲0.1pt低下するなど3ヶ月連続で頭打ちの動きを強めている。足下の生産動向を示す「生産(51.9)」は前月比▲0.8pt低下するなど減産の動きが強まっており、先行きの生産に影響を与える「新規受注(51.5)」は同+0.2pt上昇する一方、「輸出向け新規受注(48.1)」は同▲0.2pt低下するなど、外需を巡る不透明感の高まりや主要な輸出港である広東省における新型コロナウイルスの感染再拡大の動きも重石になっているとみられる。さらに、足下の生産下押しの動きを巡っては、世界的な半導体不足の影響に加え、電力供給のひっ迫や設備のメンテナンスの動きなどが重なったことが影響しており、業種別では自動車製造業のほか、燃料加工、非鉄金属関連といった分野で急速にマインドが冷え込んでいる。他方、昨年後半以降の世界経済の回復を背景に原油をはじめとする国際商品市況は底入れの動きを強めて生産段階を中心に物価上昇圧力が顕在化するなか、当局は価格抑制に向けて『実力行使』も辞さない姿勢をみせているものの 3、商品市況は引き続き高止まりしており、そうした動きを受けて企業が原材料の調達を手控える動きをみせていることもマインドの悪化を招いている。企業規模別の動きをみると「大企業(51.7)」が前月比▲0.1pt、「中堅企業(50.8)」は同▲0.3ptとそれぞれ頭打ちするも50を上回る水準を維持している一方、「中小企業(49.1)」は同+0.3pt上昇するも50を下回る推移が続いており、原材料価格の上昇や信用拡大の一服により資金調達環境が厳しさを増していることが重石になっている可能性も考えられる。なお、マインドに下押し圧力が掛かっているにも拘らず「雇用(49.2)」は前月比+0.3pt上昇するも、引き続き50を下回る水準が続くなど調整圧力がくすぶる展開が続いており、内需の重石となる可能性に留意が必要と言える。

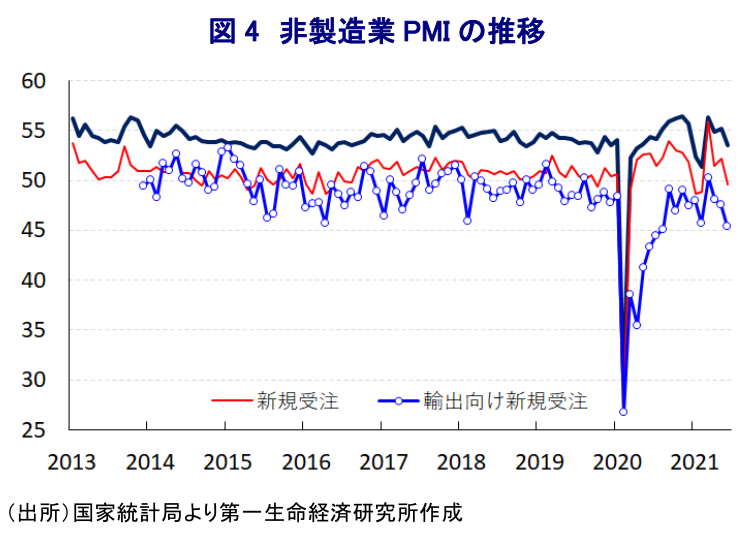

一方、足下においては上述のように『ニュー・エコノミー』が景気のけん引役となることが期待されるものの、6月の非製造業PMIは53.5と引き続き好不況の分かれ目となる水準を大きく上回るものの、前月(55.2)から▲1.7ptと大幅に低下して4ヶ月ぶりの水準となるなど急速に頭打ちの動きを強めている。足下の商業活動が大きく低下していることに加え、先行きの商業活動に影響を与える「新規受注(49.6)」は前月比▲2.6ptと大きく低下して4ヶ月ぶりに50を下回る水準となっているほか、「輸出向け新規受注(45.4)」も同▲2.2pt低下して10ヶ月ぶりの水準となるなど、内・外需双方を取り巻く環境が急速に悪化している様子がうかがえる。業種別では「サービス業(52.3)」が前月比▲2.0ptと大幅に低下しており、6月はいわゆる『6・18セール』(大手EC(電子商取引)サイトの創業記念日に併せて実施されるセール)の影響で郵便配送関連、通信関連、放送関連、インターネット・ソフトウェア関連、ITサービス関連などECに関連する分野で改善する動きがみられる一方、航空運輸関連、宿泊関連、飲食関連などで軒並み下押し圧力が掛かるなど対照的な動きがみられる。他方、国際金融市場の活況を背景に中国金融市場も底堅い動きが続いていることを反映して金融関連サービスのマインドは高水準で推移する展開が続いているものの、金融関連サービスの活況が必ずしも他のサービス業のマインド改善に繋がっていない。また、「建設業(60.1)」は前月比±0.0ptと横這いで推移しており、地方政府レベルでは不動産市況の過熱抑制策が広がりをみせているにも拘らず堅調な動きをみせているものの、上述のように足下で事実上の金融引き締めに向けた動きが進んでいることを勘案すれば、先行きは下押し圧力が強まることは避けられないと予想される。さらに、企業マインドの悪化を受けて「雇用(48.0)」は前月比▲0.9pt低下して引き続き50を下回る水準で推移するなど製造業以上に調整圧力が強まる動きがみられるなど、家計消費など内需の足かせとなることも考えられる。

足下の企業マインドは製造業、非製造業ともに好不況の分かれ目となる水準を維持しており、引き続き中国経済は拡大局面が続いていると捉えられる一方、製造業PMIと非製造業PMIを合成した総合PMIの数値は4-6月の平均値(53.6)は1-3月(53.2)をわずかに上回っており、踊り場状態にあった状況からはわずかに改善が見込まれる。しかし、上述のように中国の主要経済指標は前年同月(同期)比で公表されるため、今後はベース効果の剥落に伴い伸びの大幅な鈍化が避けられなくなっている上、足下では新型コロナ禍からの回復に伴う動きが一巡しつつあることで、景気の押し上げにつながる動きは後退することが予想される。さらに、足下における信用鈍化の動きは『オールド・エコノミー』を中心に幅広い経済活動の足かせとなることを勘案すれば、先行きの経済指標は想定外に下振れする可能性もあり、そのことをきっかけに国際金融市場が中国景気の減速を強く意識する流れを生むことも考えられる。2015~16年にかけて中国発により国際金融市場が動揺したいわゆる『チャイナ・ショック』を巡っては、米FRBによる量的緩和政策の縮小による金融市場への悪影響を懸念した中国当局の金融緩和が『カネ余り』を招くとともに、官製相場を信じた個人投資家を中心とする『レバレッジ投資』の拡大の動きがバブル的な株価上昇を招いたことがきっかけになった。その後の規制強化の動きなどを受けて、足下では中国国内要因によってそうしたリスクが顕在化する可能性は大きく低下しているが、ここ数年は中国本土株を国際的な株価指数に組み込む動きが広がり、様々な外国人投資家が中国本土株を組み入れざるを得ないなど国際金融市場の影響を受けやすくなる一方、外国人投資家の大宗は香港市場経由で取引を行うなかで資金の出入りは事実上規制されており、自由な取引が難しい状況は変わっていない。こうしたなかで中国景気の減速が過度に意識されれば、外国人投資家による『狼狽売り』の動きが強まる一方、流動性の乏しさがパニックを増幅させるリスクもあることから、『祭りのあと』の中国経済指標の動きにはこれまで以上に注視する必要があると判断出来よう。

1 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

2 6月17日付レポート「中国景気は一段の踊り場へ、家計消費は「二極化」の様相を強める」

3 6月9日付レポート「中国は商品市況、資金動向、人民元相場の複雑なパズルに直面」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹