- HOME

- レポート一覧

- 経済分析レポート(Trends)

- リベンジ消費:接種進捗で増える品目

- 要旨

-

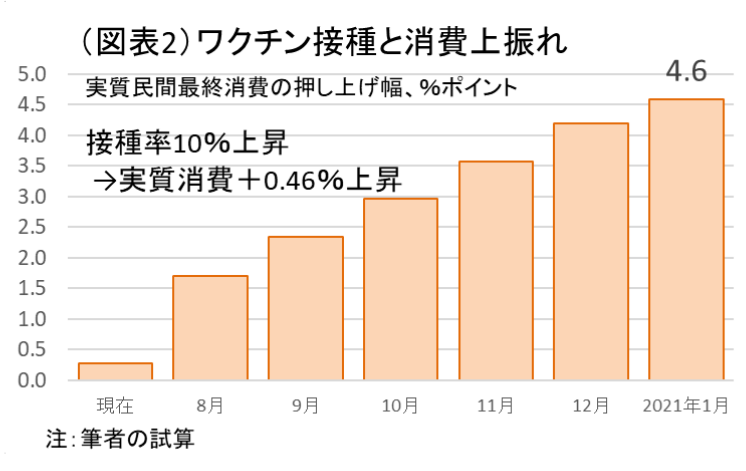

ワクチン接種が次第に進むと、高齢者の中で接種済みの人数が増える。彼らは8月以降に消費を増やすだろう。ワクチン接種の進捗率がさらに高まると、最終的には実質民間最終消費が+4.6%ポイント上振れするだろう(接種率+10%で実質消費は+0.46%増)。今後増えそうなのは、外食・旅行・レジャーである。その中で65歳以上の割合が低いものは出遅れて、高齢者の割合が高いもの(ゴルフ、国内パック旅行、スポーツクラブ)は早く立ち上がると考えられる。

接種率と消費上振れ

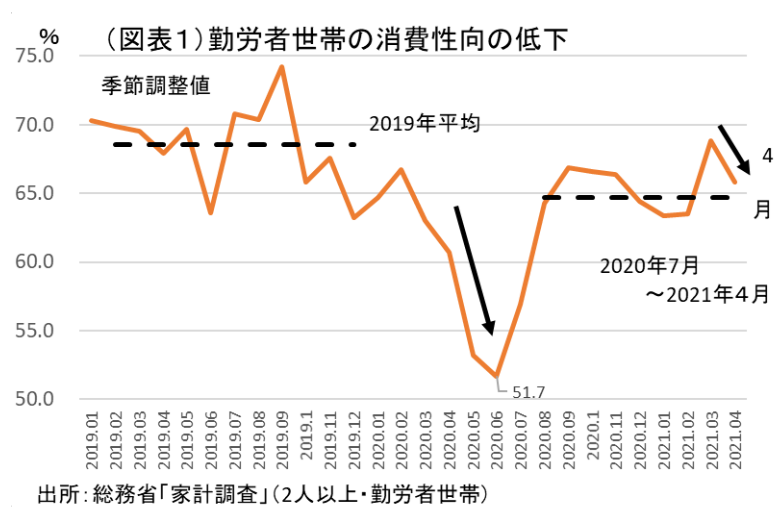

ワクチン接種が進むと、接種を済ませた人は、感染リスクが低下したと感じて、消費活動を活発化させるだろう。本稿では、そのときの変化を事前に予想することにした。まず、コロナ禍で押し下げられた消費支出を計算すると、次のように考えることができる。2019年の平均消費性向は、68.6%である(総務省「家計調査」<2人以上の勤労者世帯>)。コロナ禍での平均消費性向は、過度に下がった期間を除き、2020年7月~2021年4月にかけて64.7%に下がった(図表1)。マインドの萎縮により、所得の実力以上に消費が手控えられていた割合は、その差分の▲3.9%ポイント(可処分所得対比)になる。現在、この割合でマクロの実質消費が押し下げられているとすれば、ワクチン接種の進捗に伴って、接種によって、消費性向が2019年並みに戻っていくことで、最終的に実質GDPベースの民間最終消費支出は+4.6%ポイントの増加が見込まれる。

今後、ワクチン接種を2回受けた人が、8月以降に消費性向が戻っていくと考えると、2回目の接種率が+10%上昇することで+0.46%ポイントほど家計消費が増える計算になる。接種率が50%のときには+2.3%ポイントほどに上昇すると予想することができる(図表2)。

現在(6月14日)時点で2回目のワクチン接種率は、5.3%(660万人)である。まだ消費の押し上げはほとんどない。それが、今後、7月末に65歳以上の高齢者が2回の接種を終えるとすれば、そこでの接種率は33%(65歳以上+医療従事者)だから、8月の消費支出は+1.5%ポイント上昇するだろう。12月までに希望者全員が打ち終わるとすれば、2021年1月以降は現在よりも+4.6%の消費上振れが見込まれる。

注:0~11歳の人口は全体の9.3%居る。彼らは基本的に接種しないが、彼らの家族が接種を終えるとき、世帯単位で彼らの消費活動も活発化すると考えた。

回復する対面サービス

コロナ収束が進むにつれて、これまで抑え込まれていた消費支出が増えていく。その中で、我慢してきた消費減の反動として、一気に増やされる消費もあるだろう。旅行やレジャーなど、手控えられていた対面サービス消費はその典型例である。それをリベンジ消費と呼ぼう。

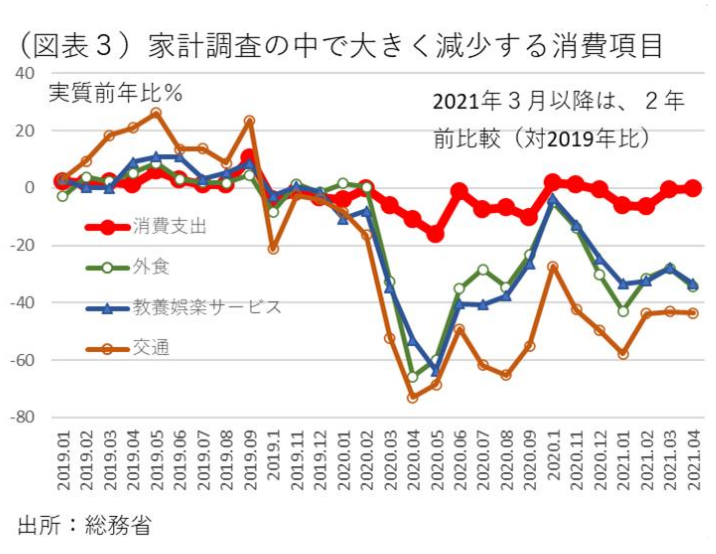

リベンジ消費の中身は、これまで節約された品目ほどその反動も大きいと予想される。具体的には、国内旅行、レジャー、外食などのサービス消費。モノの消費では、洋服、化粧品、靴などが挙げられる。家計調査でも外食、教養娯楽サービス、交通は著しく減少していることが知られている(図表3)。

今回は、高齢者ほどワクチン接種が早く済むので、従来の消費支出の中で、65歳以上の割合が高いものほど、このリベンジ消費の勢いも大きいと考えられる。おそらく、8~10月頃は、減少した品目の中で65歳以上の消費割合が高いものが、大きく立ち上がってくることが予想される。

65歳以上の消費割合

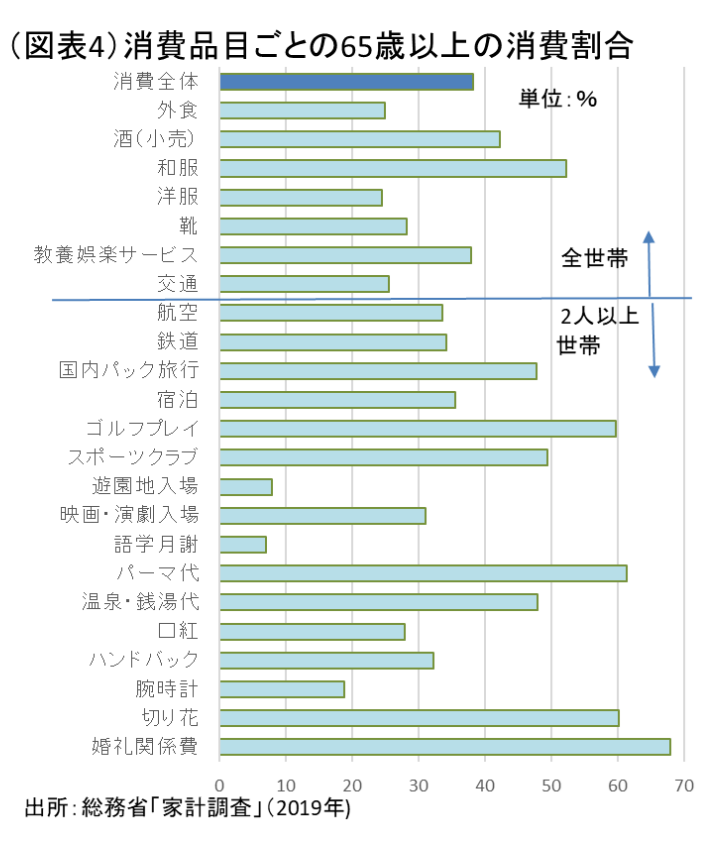

個別の消費支出の中で、65歳以上の世帯がより多く支出する品目とは何であろうか。コロナ前の2019年の家計調査から、全年代に占める65歳以上の消費支出を調べてみた(単身世帯を含む全世帯)。すると、外食は25.0%と低く、洋服(24.5%)、靴(28.3%)、交通(25.6%)も同様に低かった(図表4)。消費全体に占める65歳以上の消費割合は38.2%であった。教養娯楽サービスも全体では37.9%と高齢者が多いとは言えなかった。

そこで、もっと細かい教養娯楽サービスを調べるために、2人以上世帯の65歳以上の消費割合を調べると、衣料品では和服は49.3%とシニア消費の割合が高かったが、男子用洋服23.2%、婦人服25.9%、ネクタイ16.3%は低かった。口紅27.9%、ハンドバック27.9%、腕時計18.8%などもシニア消費の割合は低い。ただ、百貨店の売上は、シニア層の寄与が大きいとされるので、必ずしも8月以降、衣料品が売れないという訳でもないだろう。衣料品店も客層が、若者中心か、シニア中心かで立ち上がりに差が出ると考えられる。

サービスでは、ゴルフプレー料金59.7%、スポーツクラブ使用料49.5%、パーマ代61.4%、温泉・銭湯入浴料47.9%が高かった。これらは、割と早く回復すると予想される消費支出であろう。反対に、遊園地入場・乗物代8.0%、スポーツ観戦料18.9%、語学月謝7.1%は、客層の中心が若者であり、相対的に回復が遅れそうである。

リベンジ消費にかかるブレーキ

今後、ワクチン接種が進むとしても、政府や医療関係者の中には、すでに接種を済ませた人々が活発に消費活動を楽しむことを歓迎しない者も現れるだろう。理由は、ワクチン接種を済ませていない人への感染リスクを気にするためである。

感染者数のリバウンドを警戒する政府によって、大規模イベントの開催の正常化、宴会・会食の全面再開、全国的なGoToキャンペーンの再開は、ワクチン接種の進捗に比べてかなり遅れるだろうと筆者はみている(こちらの効果は先の+4.6%の消費上振れに織り込んでいない)。そうなると、外食・ホテル・交通などの業界では、人為的な活動制限によって、すぐには苦境を挽回できないことになる。疲弊した業界が、リベンジ消費を獲得したいのに、みずみすチャンスを棒に振ってしまう可能性がある。

こうした問題について、コロナ禍の出口戦略をしっかりと政府が描かなければ、必要以上にサービス事業者の破綻を増やすことになってしまう。すでに、筆者が何度も言及しているワクチン・パスポートはそうした弊害を緩和するための政策的工夫である。政府は、消費動向の回復経路を予想しながら、先見的に出口戦略を立てて、必要以上の損害が生じないように、用意周到に行動することが望まれる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計