- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、年内は緩和維持の上、デジタルルピアの発行を検討

- Asia Trends

-

2021.05.26

アジア経済

金融市場

新型コロナ(経済)

アジア金融政策

インドネシア経済

インドネシア中銀、年内は緩和維持の上、デジタルルピアの発行を検討

~景気底入れの兆候も感染動向やワクチン接種に不透明感、難しい政策対応が続く局面は変わらず~

西濵 徹

- 要旨

-

- インドネシアはASEANにおける新型コロナウイルスの感染拡大の中心地となり、景気に急ブレーキが掛かった。ただし、1月末を境に新規感染者数は鈍化しており、政府もワクチン接種を加速化させているが、アジア新興国で変異株による感染再拡大が広がるなかで感染収束にほど遠い状況が続く。また、ワクチン接種率も低水準に留まり政府が掲げる計画達成は依然難しいなど、先行きの景気に対する不透明要因となっている。

- 世界経済の回復や政府及び中銀による政策総動員も相俟って足下の景気は底入れしており、企業及び家計のマインドも改善する動きがみられる。他方、国内移動が原則禁止されたレバラン期の人の移動の活発化は感染再拡大を招くリスクがあり、政府は来月から全土で行動制限を再強化するなど、先行きの景気に再び下押し圧力が掛かる可能性もある。同国経済が新型コロナ禍の克服には依然時間を要すると予想される。

- 足下のルピア相場は米FRBによる市場との対話を受けて落ち着きを取り戻すなか、中銀は25日の定例会合において3会合連続で政策金利を据え置いた。同行のペリー総裁は年内いっぱい現行の緩和政策を維持するほか、将来的なデジタル通貨発行計画も明らかにした。ただし、先行きは米国経済の動向や米FRBの政策変更も見込まれるなか、周辺国に比べて景気回復が遅れることで政策対応は困難さを増すであろう

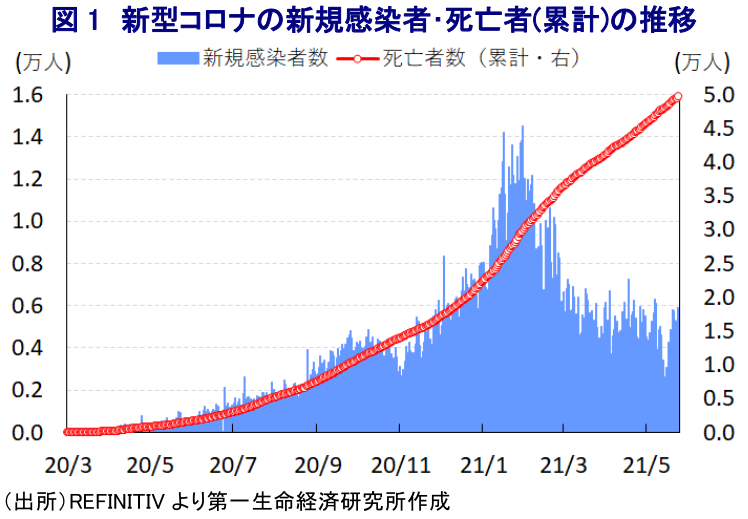

インドネシア経済を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた世界経済の減速による影響に加え、同国はASEAN(東南アジア諸国連合)内で感染者数及び死亡者数ともに最大となるなど感染拡大の中心地となったため、地方レベルで強力な感染対策が取られるなど経済活動が制約された結果、景気に深刻な急ブレーキが掛かる事態に直面した。なお、同国内における新規感染者数は昨年末にかけて再拡大する『第2波』に見舞われたものの、1月末を境に頭打ちする展開となるなど事態収束が期待される動きがみられた。しかし、足下の新規感染者数は底打ちする兆候が出ている上、死亡者数は緩やかに拡大する展開が続いているほか、アジア新興国では感染力の強い変異株による感染再拡大の動きが広がっており、周辺国にその余波が及ぶ動きもみられる。こうしたなか、政府は1年のうち人の移動が活発化するレバラン(断食月明け大祭)の時期の国内移動を昨年に続いて原則禁止するなどの対応を採ったものの、感染収束にほど遠い状況が続いていることを受けて、現状全34州のうち30州を対象としている行動制限を来月からは全州に拡大するなど、対策を一段と強化する姿勢をみせている。他方、欧米や中国など主要国を中心にワクチン接種の動きが広がるなか、同国は中国による『ワクチン外交』も追い風にワクチン確保を活発化させており、政府は来年3月を目途に総人口の3分の2に当たる1億8,150万人を対象にワクチン接種を実施して集団免疫の獲得を目指す計画を掲げている。ただし、今月24日時点における人口100万人当たりのワクチン接種回数は9万回強と世界平均(21.8万回)を大きく下回っており、完全接種率(必要な接種回数をすべて受けた人の割合)は3.62%、部分接種率(少なくとも1回は接種を受けた人の割合)も5.45%に留まるなど目標達成にはほど遠い状況にある。よって、同国経済の浮沈の行方は感染動向やワクチン接種動向がカギを握る状況にあると捉えることが出来る。

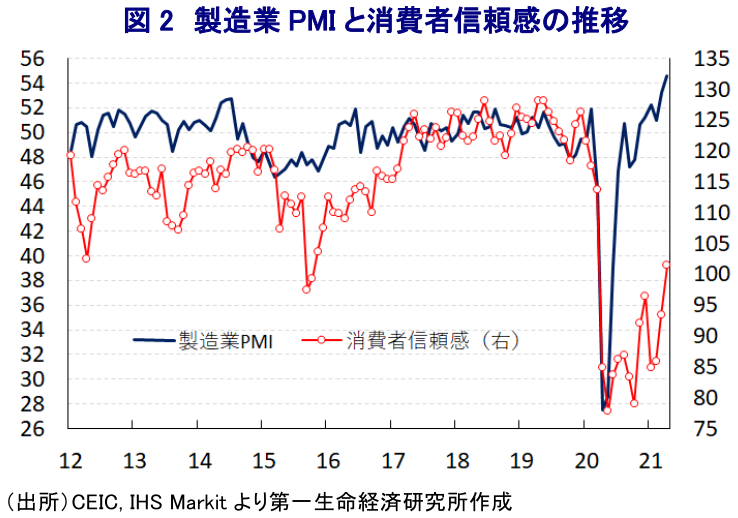

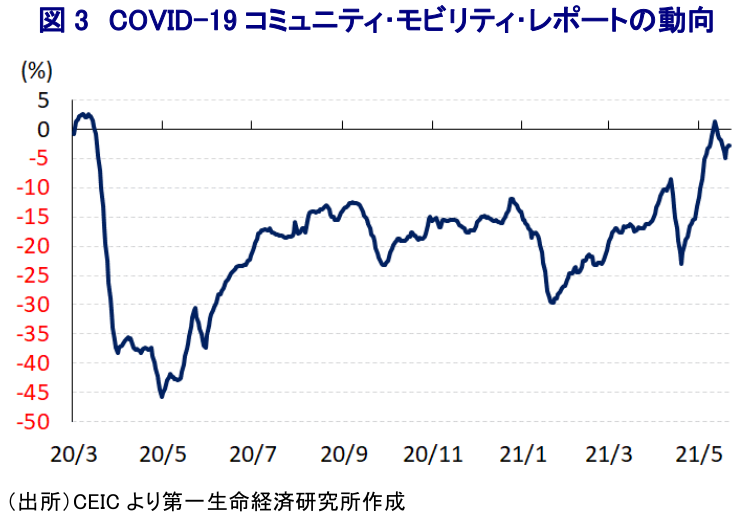

他方、昨年後半以降は欧米や中国など主要国を中心とする世界経済の回復が進むなど外需を取り巻く状況が改善していることに加え、同国では政府及び中銀が政策を総動員して景気下支えが図られ、なかでも中銀はいわゆる『財政ファイナンス』を厭わない姿勢をみせるなどの取り組みを進めており、景気は底入れの動きを強めている。1-3月の実質GDP成長率は前年同期比▲0.74%と4四半期連続のマイナス成長となるも、前期(同▲2.19%)からマイナス幅は一段と縮小しているほか、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は3四半期連続のプラス成長となるなど、景気は着実に底入れしていることが確認された1 。ただし、実質GDPの水準は新型コロナウイルスのパンデミックによる影響が及ぶ一昨年末時点と比較して▲1.0%程度下回っており、インドネシア経済は新型コロナ禍の影響を克服出来ていないと捉えることが出来る。なお、足下の企業マインドについては世界経済の回復期待を追い風に改善する動きがみられるほか、低調な推移が続いている家計部門のマインドについてもインフレ率の鈍化を受けて実質購買力に押し上げ圧力が掛かっていることも追い風に底打ちの動きを強めるなど、足下では景気の底入れが一段と進んでいることを示唆する動きがみられる。さらに、今月半ばにかけては人の移動が底入れするなど活発化する動きもみられ、経済成長のけん引役である家計消費など内需が拡大傾向を強めていることも期待される。ただし、上述のように政府は今月半ばのレバランの時期の国内移動を原則禁止していたにも拘らず、人の移動が活発化していたことを示唆する動きは、それに伴い今後は新規感染者数が再び拡大傾向を強めるリスクが高まっている可能性がある。ワクチン接種が周辺国と同様に遅れている状況を勘案すれば、感染が再拡大するリスクに加えて来月には全土で行動制限が再強化されるなど、幅広い経済活動に下押し圧力が掛かる要因がくすぶり、同国経済が本当の意味で本格回復を実現するには依然として時間を要すると捉える必要があろう。

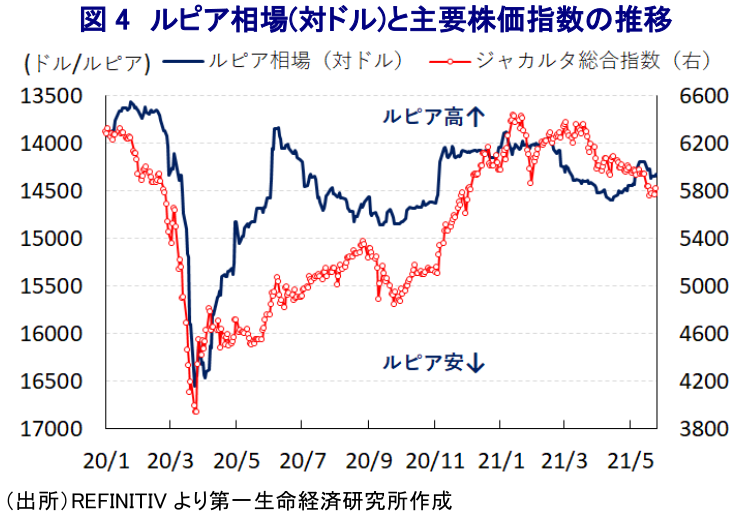

なお、上述のように中銀は昨年数度に亘って利下げを実施したほか、財政支援を目的に国債を無利子で引き受ける財政ファイナンスに動いたほか、年明け以降も2月に追加利下げを実施するなど 2、一段の景気下支えに動いてきた。しかし、その後は米国経済の回復を追い風に国際金融市場で米FRB(連邦準備制度理事会)が政策の『正常化』を余儀なくされるとの見方が強まり、新興国資産に逆風が吹くなかで同国通貨ルピア相場が下落傾向を強めたため、一転して政策金利を据え置く対応をみせた。なお、足下においては米FRBによる『市場との対話』が奏功して米ドル高圧力が後退しているほか、世界経済の回復期待を追い風に国際商品市況が底入れの動きを強めていることを反映して通貨ルピア相場は底堅く推移する一方、株価は上値の重い展開が続いている。他方、足下のインフレ率は中銀が定めるインフレ目標(3±1%)の下限を下回る推移が続くなか、25日に開催した定例会合では政策金利である7日物リバースレポ金利を3会合連続で3.50%に据え置き、短期金利の上限(翌日物貸出ファシリティ金利)及び下限(翌日物借入ファシリティ金利)もそれぞれ4.25%、2.75%に据え置く決定を行った。会合後に公表された声明文では、今回の決定について引き続き「低インフレが見込まれるなか、景気回復の加速を図る一方でルピア相場の安定維持に向けた努力に一致する」とした上で、「決済システムのデジタル化推進を図る一方で緩和的な金融政策とマクロプルーデンス政策の最適化を継続する」との考えを示した。他方、世界経済について「国際金融市場を巡る不確実性は完全に収束していないものの、回復は予想通り進んでいる」との見方を示す一方、同国経済についても「従来予測に沿った回復が続いている」とし、今年の経済成長率について「4月会合時点の見通し(+4.1~5.1%)に沿った展開になる」との見通しを示した。なお、当研究所は今月公表した最新の経済見通しにおいて、今年の同国の経済成長率を+4.1%と中銀見通しの下限近傍に留まると予想している3 。また、対外収支については「外需の回復が下支えしており、経常赤字はGDP比▲2~▲1%に留まる」としたほか、ルピア相場についても「中銀による安定化策が奏功して安定した推移が続いている」上、インフレ率も「ラマダン(断食月)による季節的な上振れが懸念される状況にも拘らず供給拡大を受けて低水準での推移が続き、先行きも目標域に収まる」との認識を示している。

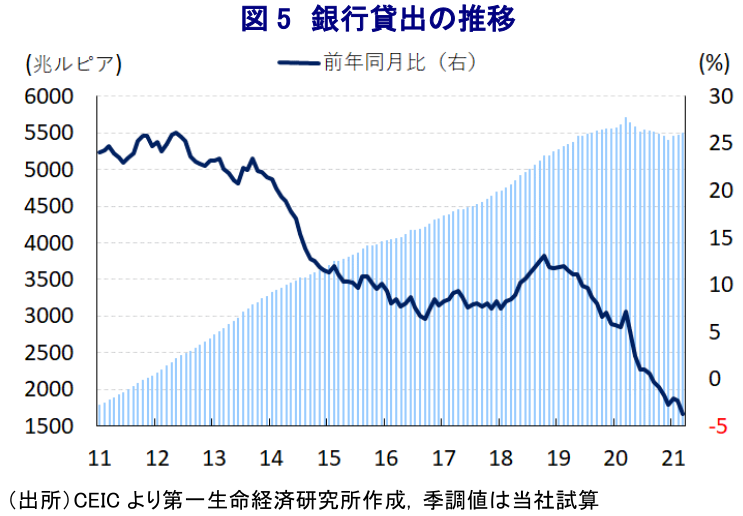

会合後にオンライン記者会見に臨んだ同行のペリー総裁は、足下の国際金融市場について「米FRBによる市場との対話を受けて不確実性は後退している」との認識を示した上で、「同行を含む新興国への資金流入の動きが回帰している」とし、「ルピア相場は経済のファンダメンタルズを反映した形で強含む展開が期待される」との見方を示した。また、量的緩和政策に関連して「年明け以降におけるプライマリー市場での国債買い入れ額は108.43兆ルピア規模になっている」ものの、銀行部門によるローンの伸びが下振れしていることについて「銀行の高いリスク回避姿勢を反映して新規ローン金利が高止まりしている」ことを理由に挙げた。よって、先行きについては「中小企業向け貸出を強化するほか、クレジットカード向け適用金利の上限を7月1日から1.75%(←2.00%)に引き下げる」との方針を明らかにしている。また、先行きの政策運営については「毎月政策金利の水準を評価しつつ、ポリシーミックスを図るべく財務相と税制改正に関する対話を行っている」とした上で、「将来的に中銀デジタル通貨である『デジタルルピア』を発行した上で、法的なデジタル決済手段とすることを計画している」として「そのインフラ及びプラットフォームの選定作業を検討している」と述べた。デジタルルピアについては、具体的な導入スケジュールなどは述べておらず、事実上相当先の話となることは間違いない一方、政策運営については「物価上昇の兆候がみられるまでは現行の政策スタンスを維持する」とした上で、「最も早くても来年の初めになる」との見方を示し、年内いっぱいは現行の政策運営を維持する考えを示している。中銀は先行きの景気回復を期待しているものの、不透明要因が山積している状況を勘案すれば現行の緩和姿勢を相当期間に亘り維持する可能性が高い。他方、先行きは米国経済の回復が見込まれるなかで米FRBによる政策運営の『正常化』が期待されるなど、新興国への資金流入動向の変化が見込まれるなか、周辺国に比べて景気回復ペースが遅れると見込まれるなかでは難しい政策対応を求められる局面が続くと予想される。

1 5月6日付レポート「インドネシア、4四半期連続のマイナス成長で未だコロナ禍を克服出来ず」

2 2月19日付レポート「インドネシア中銀、市場環境を好感して景気支援へ追加利下げに動く」

3 5月21日付レポート「グローバル経済見通し(2021年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹