- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、感染再拡大で景気は踊り場、ワクチン接種の遅れも足かせに

- Asia Trends

-

2021.05.18

アジア経済

新型コロナ(経済)

アジア金融政策

タイ経済

タイ、感染再拡大で景気は踊り場、ワクチン接種の遅れも足かせに

~政府は今年の成長率見通しを下方修正、外需に頼みの一方で内需には不透明要因が山積~

西濵 徹

- 要旨

-

- タイ経済はASEAN内でも輸出依存度が高い上、観光関連産業がGDPの1割強を占めるなど新型コロナウイルスのパンデミックの余波を受けやすい体質にある。さらに、国内での感染拡大に伴う行動制限も景気の足かせとなる一方、政府はコロナ対策を事実上政治利用してきた。ただし、足下では変異株による感染再拡大が顕在化しており、ワクチン接種も遅れるなかで景気回復の後ズレは避けられなくなっている。

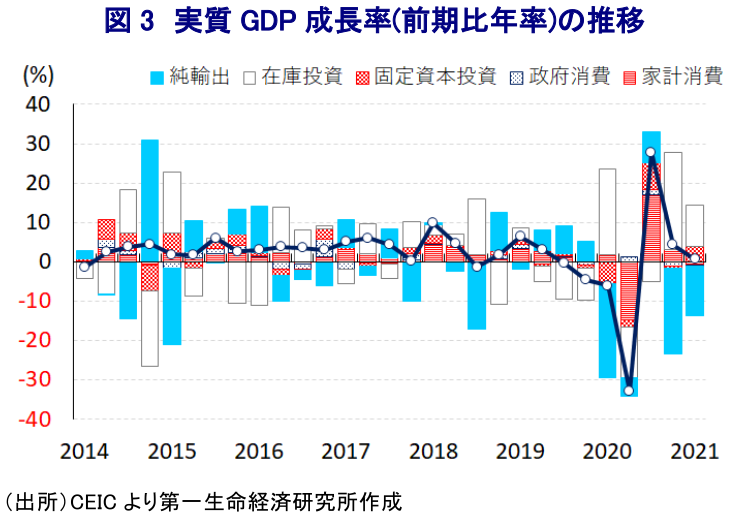

- 1-3月の実質GDP成長率は前期比年率+0.71%と3四半期連続のプラス成長となるも、景気は踊り場を迎えており、実質GDPの水準は一昨年末比で▲4.1%下回るなど新型コロナ禍の影響が長引いている。世界経済の回復は財輸出を押し上げており、政府の財政出動は固定資本投資を押し上げる一方、外国人観光客の低迷や家計消費の低迷は景気の足かせとなっている。足下のインフレ率は中銀のインフレ目標を上回る水準に加速しており、中銀は追加緩和の「手」を封じられる可能性も高まるなど対応は困難さを増している。

- 政府は実質GDP統計の公表に併せて今年の経済成長率見通しを+1.5~2.5%に下方修正している。政府は追加景気対策の実施を決定したが、ワクチン接種が遅れるなかで景気の足かせに繋がる材料は山積している。家計部門の過剰債務は中銀の対応を難しくさせる一方、景気の跛行色が強まる可能性も懸念される。

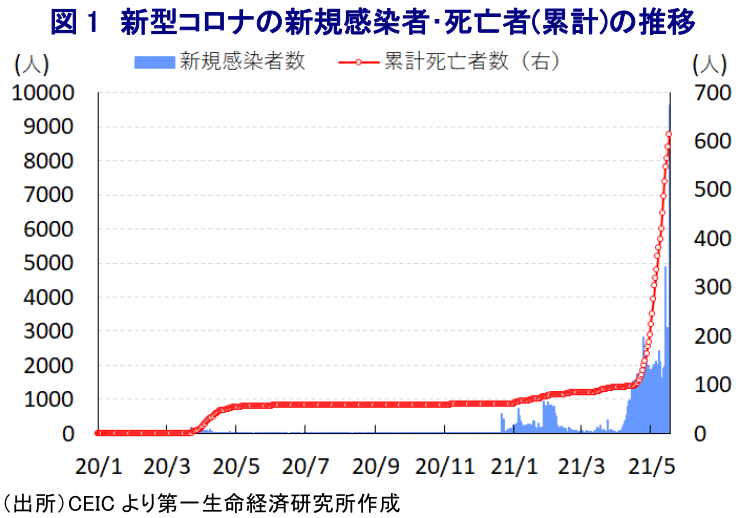

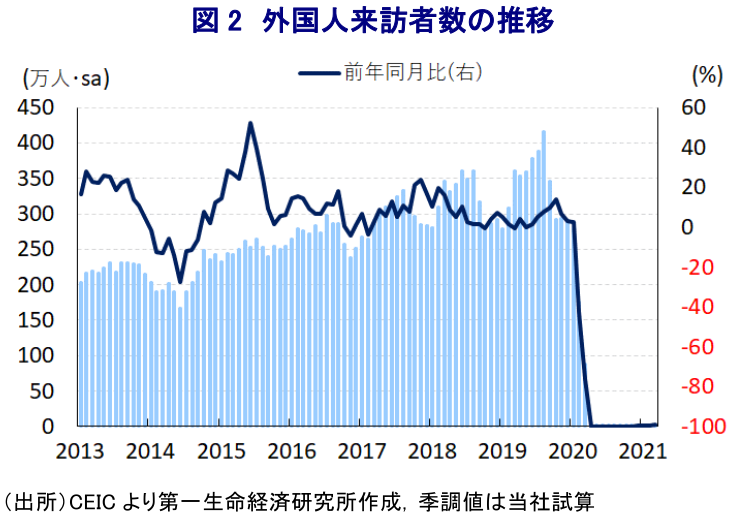

タイ経済を巡っては、GDPに占める輸出の比率がASEAN(東南アジア諸国連合)内でも相対的に高いなど経済構造的に外需依存度が高いため、昨年以降における新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた世界経済の減速の影響を受けやすい。さらに、タイ国内においても感染拡大の動きが広がったことで、政府は非常事態宣言を発令して様々な行動が制限されたことでGDPの1割強を占める観光関連産業などに大打撃が出たほか、幅広く内需にも下押し圧力が掛かり、昨年の経済成長率は▲6.1%と11年ぶりのマイナス成長に陥った 1。なお、タイ国内における累計の感染者数は11万人強、死亡者数も600人強に留まるなどASEAN内では比較的小規模に留まるものの、政府が非常事態宣言を度々延長した背景には、一昨年の総選挙を経ても事実上の軍政が維持された上、当初は新型コロナウイルス対策で後手を踏む対応が続いて政府に対する反発が高まったことがある。さらに、政府に対する反発の一部が王室批判に発展する事態となったため、政府は非常事態宣言を通じて集会禁止に動くなど、新型コロナ禍を事実上『政治利用』する動きに繋がったと影響したと考えられる 2。政府は非常事態宣言を延長する一方、新規感染者数のペースが鈍化すると行動制限を解除するとともに、財政及び金融政策を総動員して景気下支えを図る姿勢をみせたものの、昨年末以降は感染が再拡大する『第2波』が顕在化したことで行動制限を再強化する事態に追い込まれた。そして、足下ではアジア新興国において感染力の強い変異株による感染拡大の動きが広がりをみせるなか、同国においても感染が再拡大する『第3波』が顕在化している上、死亡者数も拡大ペースを強めるなど急速に状況は悪化している。こうしたことから、政府は先月末以降に商業施設や娯楽施設の閉鎖を決定したほか、公共の場所でのマスク着用を義務化するとともに、首都バンコクでの外食を禁止するなど行動制限を段階的に再強化する事態に追い込まれている。他方、政府は今月中に医療従事者や疾病対策に関わる政府職員、60歳以上の高齢者や基礎疾患保有者など計1,900万人を対象にワクチン接種を行う計画を掲げているが、今月16日時点における完全接種者(必要な接種回数をすべて受けた人)は78万人強(完全接種率は1.12%)、部分接種者(少なくとも1回は接種を受けた人)も148万人強(部分接種率は2.12%)に留まるなど目標にほど遠い状況にある。政府はワクチン接種の加速を目指してワクチン調達を積極化させているものの、全世界的にワクチン獲得競争が激化するなかで事態打開は一段と困難さを増している。上述したようにタイ経済はGDPの1割強を観光関連産業が占めており、政府は景気下支えを図るべく入国規制を解除する準備を進めてきたものの、感染再拡大を受けてその行方は再び不透明となっており、ほぼゼロで推移している外国人観光客数の回復は後ズレが避けられなくなっている。

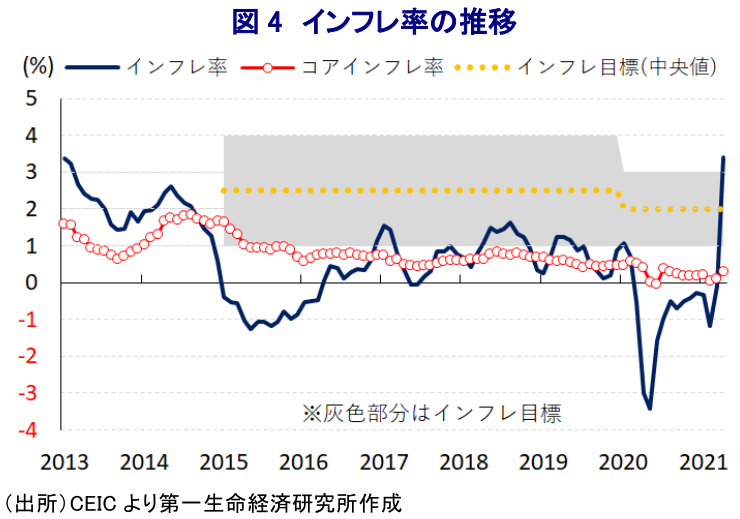

なお、昨年末以降における感染再拡大を受けた行動制限の再強化による実体経済への悪影響が懸念されるなか、1-3月の実質GDP成長率は+0.71%と3四半期連続のプラス成長となったものの、前期(同+4.28%)から拡大ペースは大きく鈍化するなど景気は『踊り場』を迎えている。中期的な基調を示す前年同期比ベースの成長率は▲2.6%と前期(同▲4.2%)からマイナス幅は縮小するも、5四半期連続のマイナス成長となっている上、実質GDP(季節調整値)の水準は新型コロナウイルスのパンデミックの影響が及ぶ直前の一昨年末と比較して▲4.1%下回っており、依然として新型コロナ禍による深刻な悪影響が続いている。主要国を中心とする世界経済の回復を追い風に財輸出は拡大傾向を強めるなど景気を押し上げる動きに繋がる一方、外国人観光客の低迷を受けてサービス輸出は低調な推移が続くなど、外需を巡っても業種ごとに跛行色が鮮明になる状況が続いている。また、政府による財政出動を追い風に公共投資が活発化して固定資本投資を押し上げる動きに繋がる一方、中銀による金融緩和にも拘らず新型コロナ禍を巡る不透明感は企業部門の設備投資意欲の重石となっているほか、行動制限の再強化を受けて家計消費も鈍化している。したがって、足下の景気は外需と公的部門によって支えられる一方、民間部門の消費及び投資意欲は低調な推移が続くなど、持続的な景気回復にはほど遠い状況にあると判断出来る。分野別の生産動向も、財輸出の堅調さを反映して製造業は生産拡大が続いているほか、公共投資の進捗は建設業の生産を押し上げる一方、サービス業については国際金融市場の活況を受けて金融関連で底堅い動きがみられるものの、観光関連や運輸関連は低調な推移が続くなど対照的な動きが続いている。さらに、異常気象の頻発などが影響して農林漁業関連の生産も減少傾向で推移しており、国際原油価格の底入れの動きに加え、生鮮品を中心とする食料品価格の上昇がインフレ圧力の一因となっている可能性が考えられる。なお、直近4月のインフレ率は生活必需品を中心とする物価上昇の影響で中銀の定めるインフレ目標を上回る水準に加速しており、新型コロナウイルスの感染再拡大を受けた行動制限の再強化により家計消費など内需への悪影響が避けられないなか、物価上昇による実質購買力への下押し圧力の高まりが景気回復の足かせとなることも懸念される。中銀は今月5日に開催した定例会合で政策金利を8会合連続で過去最低水準の0.50%に据え置く一方、先行きについて「景気に影響を与え得る事象をモニターしつつ、必要に応じて適切な手段を追加的に行使する用意がある」との考えを示すなど追加緩和に含みを持たせる姿勢をみせている 3。しかし、上述のように足下ではインフレが顕在化している上、国際金融市場に不透明感がくすぶるなかで通貨バーツ相場は下落傾向を強めるなど、輸入物価を通じてインフレ圧力を増幅させるリスクもくすぶる。よって、中銀にとっては景気に対する不透明感が高まるにも拘らず『手』が封じられる可能性も考えられるなど難しい対応が迫られることも予想される。

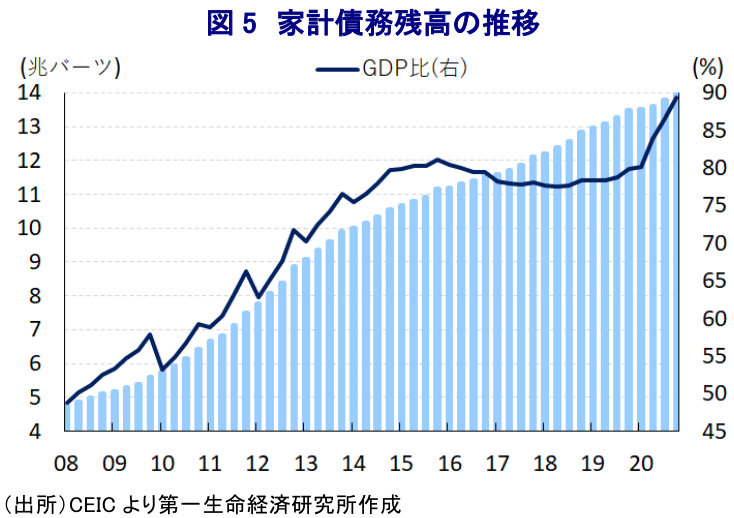

また、政府は1-3月のGDP統計公表に併せて先行きの景気について、世界経済の回復を背景に財輸出の底入れは想定以上に上振れするとの見方を示す一方、足下における感染再拡大による行動制限の再強化による内需の下振れによる悪影響を反映して、今年の経済成長率見通しを+1.5~2.5%と従来見通し(+2.5~3.5%)から上下限をそれぞれ引き下げることを明らかにしている。なお、政府は今月5日に自営業者や農業従事者などを対象とする低利融資の拡充、全国民に対する公共料金の補助(今月及び来月分)、低所得者層に対する現金支給の拡充などを柱とする総額2,550億バーツ(GDP比1.6%)規模の追加景気対策の実施を決定しているが、ワクチン接種の遅れなど幅広い経済活動の足かせとなる状況が早期に解消する見通しが立たないなかでは、景気回復の道筋は不透明な状況が続くであろう。中銀は景気減速に伴う銀行システムへの影響について、「国内銀行システムは経済の不確実性を和らげる資本バッファーと流動性に関する耐性を維持している」との見方を示しているものの、大きな打撃を受けている観光関連セクターを中心に不良債権化する懸念が高まっているほか、足下ではGDP比で9割弱とアジア太平洋地域でも比較的高水準にある家計部門向け債務の行方にも不透明感がくすぶる。同国はかつてのアジア通貨危機の発火点となったことから、国際金融市場が動揺する度に注目を集める傾向があるものの、当時とは為替制度が異なり対外収支構造も変化している上、外貨準備高の水準も国際金融市場の動揺に対する耐性は充分にあることが試算されるなど4 、タイが金融危機の発火点となるリスクは極めて低い。他方、上述のように家計部門は過剰債務を抱えるなか、中銀による長期に及ぶ金融緩和政策は債務負担の軽減に繋がる一方、足下のようにインフレが顕在化して金融政策の正常化の必要に迫られれば一転して債務負担の増大が家計消費など内需の足かせとなるリスクを孕んでおり、正常化のタイミングが遅れることで不動産など資産価格のバブルを招くことも懸念される。足下の景気は『K字回復』の様相を呈するなかで、先行きは一段と跛行色を強めることも考えられよう。

1 2月15日付レポート「タイ、2020年の成長率は▲6.1%とアジア通貨危機以来のマイナス幅に」

2 2020年5月28日付レポート「タイ・プラユット政権、コロナ禍の「政治利用」に懸念」

3 5月6日付レポート「タイ中銀、「第3波」直撃のなかで政策対応余地を残すべく金利を維持」

4 4月28日付レポート「感染再拡大の「中心地」となっている新興国の「体力測定」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹