- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 感染再拡大の「中心地」となっている新興国の「体力測定」

- World Trends

-

2021.04.28

アジア経済

新興国経済

金融市場

新型コロナ(経済)

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

感染再拡大の「中心地」となっている新興国の「体力測定」

~一部の国は極めて体力に乏しく、危機的状況に陥れば他の国々への影響伝播の懸念はくすぶる~

西濵 徹

- 要旨

-

- このところの世界経済は主要国を中心に新型コロナウイルスのパンデミックの影響が一巡して回復するなか、国際金融市場も活況を呈する展開が続いている。結果、新興国への資金流入の動きが回帰する動きもみられる。しかし、足下では新興国を中心に変異株による感染が再拡大し、行動制限の再強化により景気に冷や水を浴びせる懸念が出ている。よって、新興国を巡る状況は実体経済と国際金融市場の評価の間に乖離が生じている可能性があり、国際金融市場を取り巻く環境による影響を受け易くなっていると判断出来る。

- 米FRBは現行の緩和姿勢の長期化を図るとしているが、米バイデン政権は巨額の財政出動に動くなど景気回復が期待されるなか、国際商品市況の上昇によるインフレ圧力も懸念されるなど、政策の見直しを余儀なくされる可能性もある。仮に米FRBが市場との対話に失敗して国際金融市場が動揺すれば、新興国で資金流出圧力が強まる可能性はくすぶる。一部の国は市場の動揺に対する耐性が極めて乏しく、トルコなど市場での存在感の高い国の危機的状況は影響の伝播に繋がるリスクもあり、慎重な対応が求められよう。

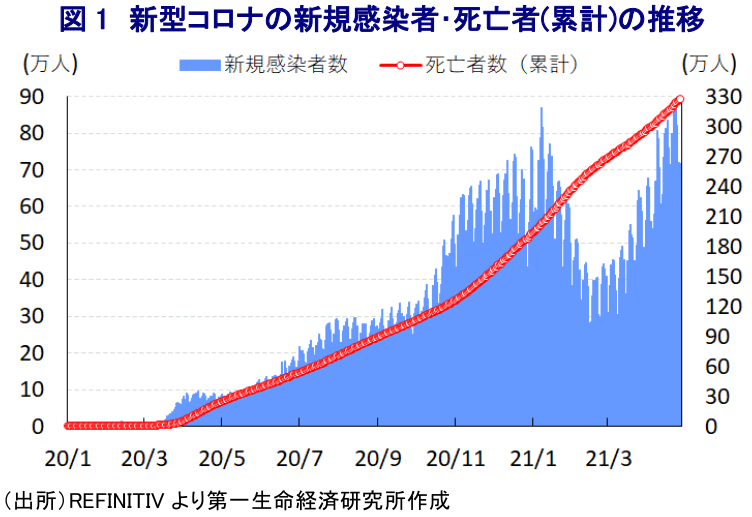

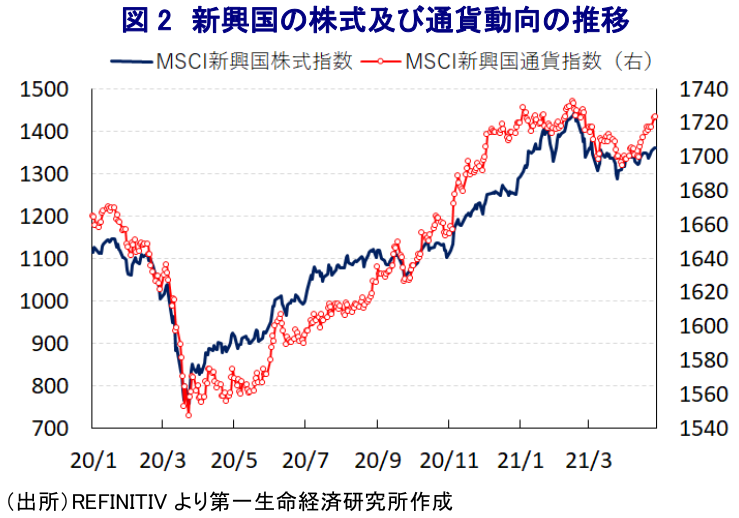

このところの世界経済を巡っては、昨年からの新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)による景気減速からの回復が進んでおり、なかでも中国や米国など主要国で感染封じ込めの動きが進んで経済活動の正常化が図られていることから昨年半ばにかけて大きく萎縮した世界貿易が底入れするなど押し上げ圧力が一段と強まっている。他方、国際金融市場は景気回復の動きを促すべく全世界的に金融緩和が実施されたことを受けて『カネ余り』の様相を一段と強めるなか、世界経済の回復の動きを追い風に株式や不動産など資産価格は上昇傾向を強めている。さらに、国際金融市場の活況から一部のマネーはより高い収益を求めて新興国に回帰する動きをみせている。こうした状況の一方、米国経済の回復が進んでいることに加え、世界経済の回復に伴い石油をはじめ国際商品市況が底入れの動きを強めたことでインフレが意識されるようになり、金融市場においては米長期金利が上昇傾向を強まる事態となったことで新興国への資金流入の動きに逆風が吹く兆候がみられた1 。ただし、米FRB(連邦準備制度理事会)が現行の緩和政策の長期化を示唆する『市場との対話』に動いたことを受けて、その後の長期金利は頭打ちしていることに加え、この動きに呼応するように米ドル指数も頭打ちの動きを強めるなど、多くの新興国にとっては世界経済の回復を追い風に資金流入が続く『ぬるま湯』状態にあると捉えることが出来る。他方、中国や米国など主要国では感染収束の動きが進んでいるものの、足下ではインドを中心とするアジア新興国のほか、中南米、中東、東欧などで感染力の強い変異株による感染再拡大の動きが広がりをみせており、こうした動きに呼応するように死亡者数も再び拡大傾向を強めるなど厳しい状況に追い込まれる国も出ている。結果、年明け以降における新規感染者数の鈍化を受けて行動制限を段階的に緩和するなど、景気下支えに向けた動きを歩み始めた国々においても感染再拡大を受けて行動制限を再強化する事態に追い込まれるなど、景気回復の兆しに冷や水を浴びせることが避けられなくなっている。さらに、足下では世界的にワクチン接種の動きが広がりをみせているものの、多くの新興国はワクチン確保に手間取るなか、インドは世界有数のワクチン生産国であるにも拘らず国内のワクチン接種がなかなか進展しない状況にある 2。また、世界的にみてワクチン接種が大きく進んでいるチリでも感染が再拡大しており3 、ワクチン接種の拡大によって感染収束が進むかは見通しが立ちにくい状況にある。その意味では、足下においては国際金融市場における活況や米ドル安の動きを受けて、新興国を巡っては実体経済と金融市場の反応の間に乖離が生じている可能性に留意する必要性が高いと判断出来る。

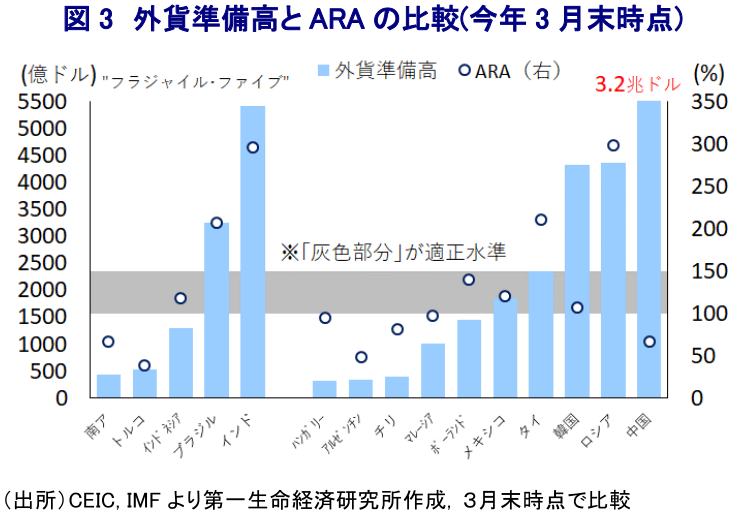

なお、米FRBは現行の緩和的な金融政策を長期に亘って維持する考えを示している一方、米バイデン政権は巨額の財政出動による景気下支えを図る姿勢をみせており、先行きはそれに伴う財政状況の悪化が避けられないことを勘案すれば、米長期金利には上昇圧力が掛かりやすい展開となることが予想される。さらに、足下の米国経済は新型コロナウイルスの感染抑制により経済活動の正常化進んでいることに加え、世界経済の回復期待も追い風に回復感を強めている上、今後は巨額の財政出動による景気の押し上げが進むなど景気の上振れに繋がる可能性が高まっている。また、世界経済の回復を追い風に原油をはじめとする国際商品市況は底入れの動きを強めるなか、主要産油国であるOPECプラスは来月から協調減産枠を段階的に縮小する方針を決定したにも拘らず 4、その後の国際原油価格は国際金融市場の活況や米ドル安の動きを追い風に比較的堅調な推移が続いているほか、原油以外の国際商品市況も世界経済の回復期待を受けて高止まりしており、米国のみならず全世界的なインフレ圧力を招く可能性も出ている。米国でインフレが顕在化する事態となれば、米FRBは国際金融市場に動揺を招かないよう『市場との対話』を重視する一方で政策運営の『正常化』を迫られる可能性が高まる。一方、仮に市場との対話に失敗すれば、2013年に当時のバーナンキFRB議長の発言をきっかけにした国際金融市場の動揺(テーパー・タントラム)の再燃に繋がるリスクもある。テーパー・タントラムに際しては、経常赤字と財政赤字の『双子の赤字』を抱えるほか、慢性的なインフレ状態にあるなど経済のファンダメンタルズ(基礎的条件)の脆弱な新興国に資金流出圧力が強まり、危機的状況に陥るリスクが意識される事態に発展した。その後も新型コロナウイルスのパンデミックを受けた国際金融市場の動揺に際しては多くの新興国で資金流出圧力が強まり、一部の国はIMF(国際通貨基金)に支援を要請する事態に追い込まれるなど厳しい状況に直面したものの、全世界的な金融緩和の実施や世界経済の回復により活況を呈する動きをみせるなかで落ち着きを取り戻している。さらに、国際商品市況の底入れが進んでいることを受けて、ここ数年に亘り対外収支や財政状況の悪化を余儀なくされた資源国を取り巻く状況は大きく改善するなど、このところの新興国や資源国への資金回帰の動きは対外収支構造の改善に繋がってきた。今後は上述のように国際金融市場の動揺に繋がり得る動きも懸念されるなか、IMFは外貨準備高を元に、国際金融市場の動揺に対する耐性の指標として輸出、広義のマネーサプライ、短期対外債務残高、その他債務残高の一定割合に対する比率(ARA:Assessing Reserve Adequacy)が100~150%あれば『適正水準』としている。この基準に照らした場合にトルコや南アフリカ、アルゼンチンなどの国々が適正水準を大きく下回るなど耐性が乏しいことが確認出来る。主要新興国のなかではブラジル、トルコ、ロシアなどで物価上昇と通貨安に対抗して利上げ実施に踏み切る動きがみられる。また今後仮に国際金融市場に動揺が広がれば、感染再拡大による景気下振れが懸念されるにも拘らず、景気動向に関係なく金融引き締めに迫られることも予想される。足下の『体力測定』をみれば、一部の国を除けば国際金融市場の動揺に対する耐性を備える国が多いものの、仮に国際金融市場での存在感の高い国が危機的状況に追い込まれれば、ドミノ的に他の新興国に影響が伝播する可能性も予想されるだけに、慎重にみておく必要性は高いと判断出来よう。

1 3月11日付レポート「新興国金融市場に変化の兆し、米国など主要国の動向がカギに」

2 4月20日付レポート「インドの景気回復に水を差す変異株による感染再拡大の動き」

3 4月5日付レポート「チリ、ワクチン接種の「優等生」で浮かび上がる感染対策の難しさ」

4 4月2日付レポート「OPECプラス、5月以降は予想外の協調減産の段階的縮小へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹