- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、「第3波」直撃のなかで政策対応余地を残すべく金利を維持

- Asia Trends

-

2021.05.06

アジア経済

金融市場

新型コロナ(経済)

アジア金融政策

タイ経済

タイ中銀、「第3波」直撃のなかで政策対応余地を残すべく金利を維持

~インフレ顕在に加え、国際金融市場を巡る状況も不透明ななかで政策対応は一段と困難に~

西濵 徹

- 要旨

-

- タイ経済は構造的に輸出依存度が高く、世界経済の回復の動きは追い風となりやすい。その一方、先月以降は周辺国と同様に感染力の強い変異株による感染拡大の「第3波」が顕在化しており、死亡者数も急拡大している。ワクチン接種が進まないなかで政府はワクチン確保に奔走しているが、世界的にワクチン獲得競争が激化するなかで見通しは不透明であり、一大産業である観光関連で悪影響が出ることは必至とみられる。

- 昨年は国際金融市場の活況を追い風とする資金流入を受け、中銀はバーツ高対応に苦慮したが、年明け以降は感染再拡大による景気の不透明感に関心がシフトしている。こうしたなか、中銀は5日の定例会合で先行きの政策余地を残す観点から政策金利を据え置き、景気を重視する観点から将来的な緩和に含みを持たせる姿勢を示した。ただし、足下のインフレ率は昨年の反動で大きく上振れしている上、バーツ安による輸入物価への悪影響もくすぶる上、国際金融市場の不透明感も相俟って政策対応は厳しさを増すと見込まれる。

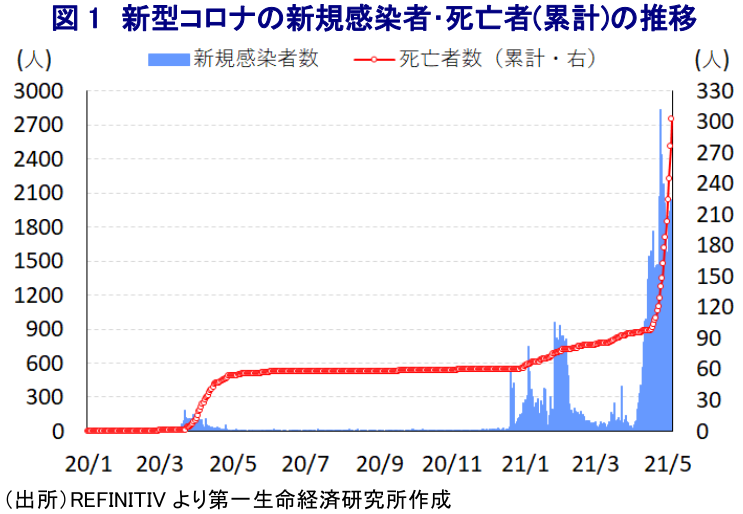

タイ経済を巡っては、ASEAN(東南アジア諸国連合)内でも経済構造面で輸出依存度が相対的に高く、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた世界経済の減速による影響を受けやすい上、国内での感染拡大を受けた感染対策は幅広い経済活動に悪影響を与えたことで内・外需双方で景気に深刻な下押し圧力が掛かった。なお、タイ国内における累計の感染者数は7万人強、死亡者数も300人強とASEAN内では比較的少数に留まるが、一昨年の総選挙を経ても事実上の『軍政』が続いたことに加え、政府は新型コロナウイルス対策を巡る初動対応に手間取ったことで政府に対する反発の動きが広がるとともに、反政府運動が王室批判に発展する事態となった。こうしたことから、政府は非常事態宣言を度々延長して集会の開催を事実上禁止するなど、新型コロナ対応をどさくさに紛れて『政治利用』する動きをみせてきた1 。ただし、昨秋以降は感染が再拡大する『第2波』の動きが顕在化したことで、政府は年明け以降に感染拡大の中心地となっている首都バンコクを対象に行動制限が再強化されるなど、世界経済の回復の動きを背景に外需に押し上げ圧力が掛かることが期待される一方で景気に冷や水を浴びせる懸念が高まった。また、このところは周辺国で感染力の強い変異株による感染再拡大の動きが広がるなか、先月半ば以降は同国においても変異株による感染が再拡大する『第3波』が顕在化しており、この動きに呼応するように死亡者数も急拡大するなど状況は急速に悪化している。政府は今月中に医療従事者や疾病対策に関わる政府職員、60歳以上の高齢者や基礎疾患保有者など計1,900万人を対象にワクチン接種を実施する計画を掲げているが、今月3日時点における完全接種者(必要な接種回数をすべて受けた人)数は39万人強、部分接種者(少なくとも1度は接種を受けた人)数は110万人強に留まるなど政府目標の実現にほど遠い状況にある。政府は2月に英国製ワクチンと中国製ワクチンへの緊急使用が承認されたほか、中国製ワクチンを巡っては中国によるいわゆる『ワクチン外交』を背景に供給が拡大されている上、先月にはロシア製ワクチンも調達するなど積極的な動きをみせているものの、全世界的にワクチン獲得競争が激化するなかでは事態打開は容易でない。なお、タイ経済を巡ってはGDPの1割強を観光関連産業が占めるなか、政府は入国規制を解除する準備を進めてきたものの、足下での感染再拡大を受けてその効果は不透明となっている。

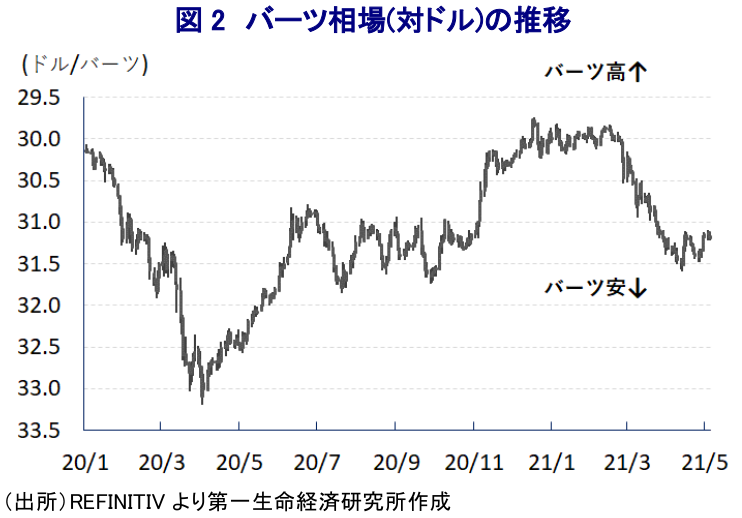

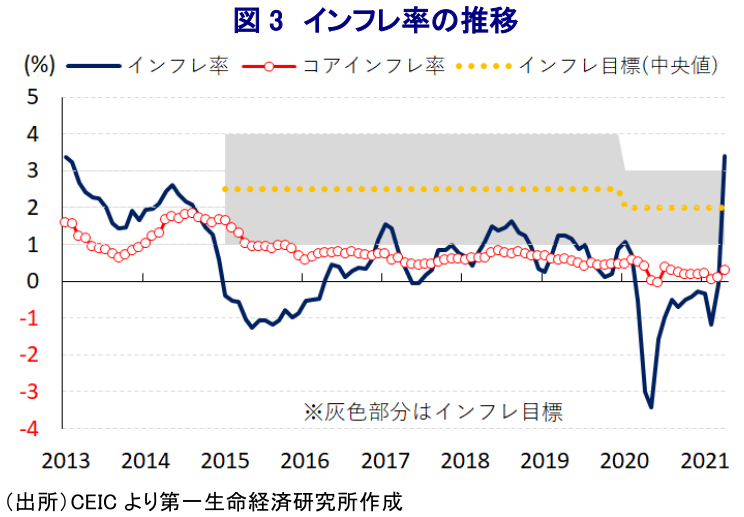

昨年以降の国際金融市場においては、全世界的な金融緩和を背景に『カネ余り』の様相が一段と強まる一方、世界経済の回復期待を追い風に活況を呈する展開が続いてきたなか、経済のファンダメンタルズ(基礎的条件)が比較的堅牢なタイでは資金流入の動きが強まり通貨バーツ高が進むなど、輸出競争力の低下が景気回復の足を引っ張ることが懸念された 2。しかし、昨年末以降における感染再拡大の動きを受けて、年明け以降はバーツ相場が上値の重い展開をみせたことに加え、景気に対する不透明感が急速に高まったことから、中銀の関心はバーツ高から景気動向にシフトする動きもみられた3 。さらに、春先以降は米国景気の回復期待を背景とする米長期金利の上昇をきっかけに、新興国への資金流入の動きに一転して逆風が吹いたことでバーツ相場は大きく調整してきた。なお、足下では米長期金利が頭打ちしたことで米ドル高圧力も弱まりバーツ相場も底打ちしているものの、昨年末にかけてのバーツ高懸念は大きく後退する一方で景気の先行きに対する不透明感が急速に高まっており、中銀は3月の定例会合に併せて公表した最新の「経済見通し」で今年及び来年の経済成長率見通しを下方修正している4。さらに、足下では上述のように新型コロナウイルスを巡る状況が厳しさを増すなか、中銀は5日に開催した定例会合で政策金利を8会合連続で過去最低水準の0.50%に据え置く決定を行った。会合後に公表された声明文では、今回の決定は「全会一致でなされた」とし、足下の景気動向について「感染拡大の『第3波』は家計消費と外国人観光客の回復に悪影響を与えて景気の下振れが懸念されるとともに、先行きはワクチン接種の状況が景気に最も影響を与える」との見方を示した上で、「金融政策の最重点課題は新型コロナ禍の影響を色濃く受ける企業及び家計への流動性供給」としつつ、「信用対策や債務再編を巡っては利下げ実施以上により的を射た方法での金融負担軽減が重要」として「適切且つ最も効果的なタイミングで行動すべく限られた政策余地を維持するために政策金利を維持した」として政策余地の確保を重視する姿勢を示した。その上で、先行きの同国経済は「財政支出と輸出が下支えする」とする一方で、リスク要因として「①ワクチン接種動向とその効果、②セクター間で回復度合いにバラつきが生じることで労働市場が混乱して家計部門の収入や消費に悪影響が出ること、③中小企業や観光関連セクターでの財務状況悪化による債務返済能力の低下及び家計貯蓄率の低下に伴う支出能力の低下」を挙げた。なお、足下の政策運営については「充分緩和的であり、流動性も十分且つ資金調達コストは低い」とした上で、バーツ相場の下落を受けて「国内外の金融市場動向を注視する」との考えを示した。また、「景気回復には政府による施策の持続性と政府機関同士の政策調整が重要」との認識を示した上で、「金融政策は引き続き緩和的である必要がある」としつつ、「的を絞った形で流動性分配を加速して債務負担を軽減する一方、金融機関の債務再編を加速させることが不可欠」との考えを改めて示した。先行きの政策運営については「物価安定と景気回復の持続可能性に加え、金融セクターの安定を重視する一方で景気回復を重視する」としつつ、「景気に影響を与え得る事象をモニターし、必要に応じて適切な手段を追加的に行使する用意がある」とするなど、追加緩和に含みを持たせた。ただし、足下では昨年『新型コロナ禍対策』として実施された電気料金に対する政府補助の終了を受けてインフレ率が大きく上振れして中銀の定めるインフレ目標(1~3%)を上回るなどインフレが顕在化するなか、バーツ安による輸入物価の押し上げも懸念されるなど物価を巡る状況は大きく変化している。国際金融市場を巡る状況も依然として不透明ななか、今後の中銀による政策対応はこれまで以上に厳しい状況に直面する可能性も懸念される。

1 2020年5月28日付レポート「タイ・プラユット政権、コロナ禍の「政治利用」に懸念」

2 2020年12月23日付レポート「タイ中銀、今後もバーツ高圧力に苛まれる展開は避けられない模様」

3 1月19日付レポート「タイ中銀の視線はバーツ高への警戒から感染第2波の影響にシフト」

4 3月26日付レポート「タイ中銀、今年の成長率見通しを再度下方修正(Asia Weekly(3/22~3/26))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

モルディブ、いよいよ「親中」へ一気に舵を切る環境が整った ~総選挙はムイズ政権を支える与党が大勝利、親中姿勢加速で中印対立の舞台となる可能性~

アジア経済

西濵 徹

-

アルゼンチン中銀はインフレ鈍化に自信か、2ヶ月連続の利下げ ~「壮大な社会実験」の成否は見通せないなか、金融市場の期待を維持出来るか否かに要注意~

新興国経済

西濵 徹

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

関連レポート

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹