- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 新設住宅着工戸数の見通し(2021・22年度)

- Economic Trends

-

2021.05.17

日本経済

住宅

新設住宅着工戸数の見通し(2021・22年度)

~21年度、22年度ともに20年度から緩やかな増加が続くと予想~

奥脇 健史

最新の見通しは、2021・2022年度住宅着工戸数の見通し(2022年1月)~21年度87.4万戸、22年度89.4万戸と2年連続増加を予想~をご覧下さい。

要旨

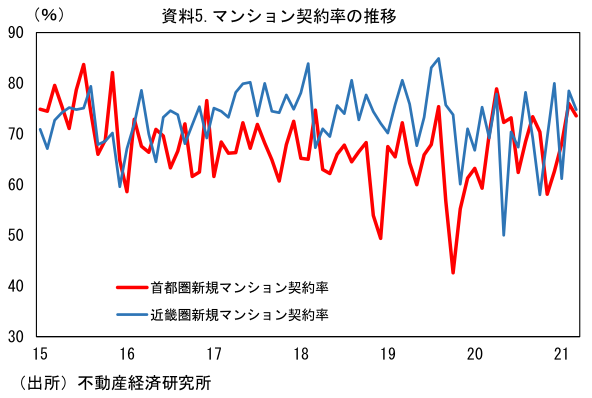

〇20年度の新設住宅着工戸数は81.2万戸(前年度比▲8.1%)と2年度連続の大幅な減少となった。持家が同▲7.1%、貸家が同▲9.4%、分譲住宅が同▲7.9%と、持家、貸家、分譲住宅のそれぞれの着工が大きく下振れた。20年度は、19年10月の消費税増税に伴う駆け込み需要の反動減の影響に加え、新型コロナウイルス感染拡大に伴う景気の大幅悪化を受けて、新設住宅着工に下押し圧力がかかった。

〇目先の4-6月期は一部地域を対象に発令された緊急事態宣言等の影響を受けるも、1回目の緊急事態宣言時と比較し経済活動制限が限定的であることなどから、新設住宅着工への影響も限定的なものとなる見込み。7-9月期以降は景気回復のほか、各種住宅支援制度が支えとなることで、持家、分譲住宅の着工を中心に22年度末にかけて緩やかな増加基調が続くとみられる。

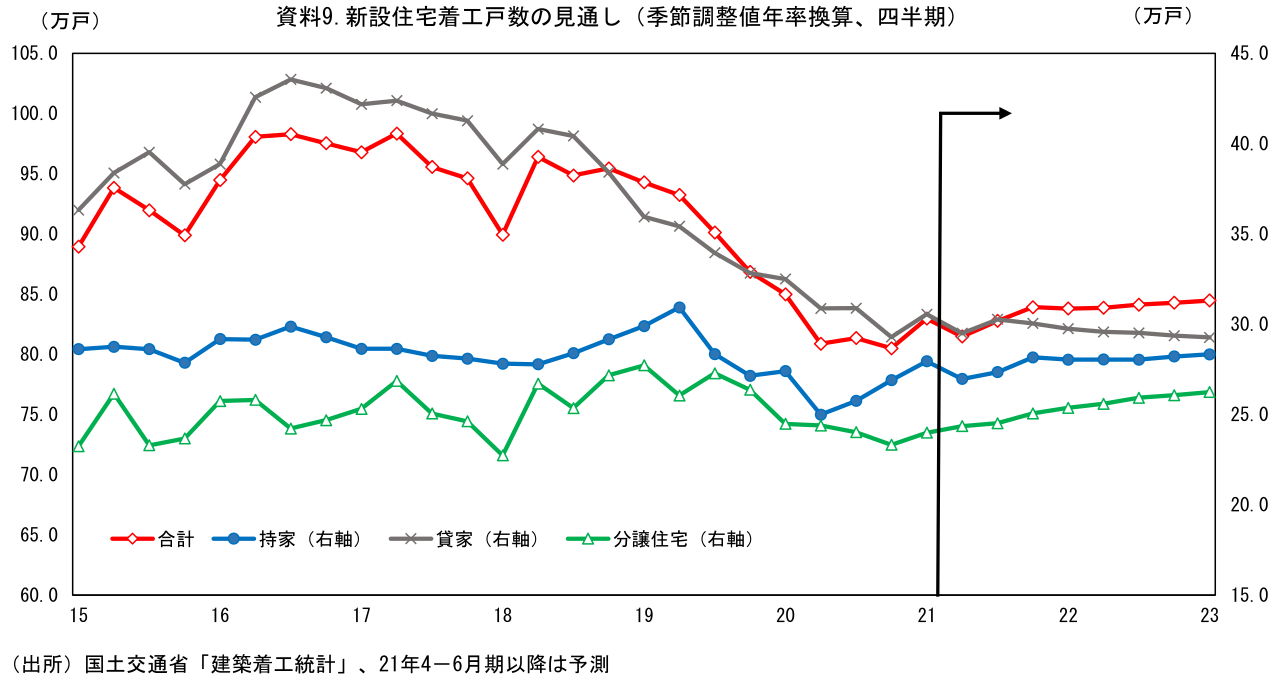

新設住宅着工戸数は、21年度は前年度比+2.2%、22年度は同+1.4%と予想

新設住宅着工戸数の見通しは、2021年度を83.0万戸(前年度比+2.2%)、22年度を84.2万戸(同+1.4%)と予想する。19年度、20年度と減少の続いていた新設住宅着工戸数は、21年度、22年度と増加が続くと予想する。

21年度は、景気回復のほか、住宅ローン減税制度等の住宅取得支援制度の下支えにより、持家、分譲住宅の着工を中心に新設住宅着工戸数は20年度から増加すると予想する。貸家着工の動向が新設住宅着工全体の頭をおさえるも、景気回復が続くもと、新設住宅着工戸数は22年度末にかけて緩やかな増加基調が続くだろう。

20年度は前年度比▲8.1%と2年度連続の大幅減少。消費増税の反動減とコロナの影響が下押し

2020年度の新設住宅着工戸数は81.2万戸(前年度比▲8.1%)と2年度連続の大幅な減少となった。持家が同▲7.1%(19年度:同▲1.5%)、貸家が同▲9.4%(19年度:同▲14.2%)、分譲住宅が同▲7.9%(19年度:同▲2.8%)と、持家、貸家、分譲の着工がそれぞれ大幅に減少した。20年度は、19年10月の消費税増税に伴う駆け込み需要の反動減の影響に加え、新型コロナウイルス感染拡大に伴う景気の大幅悪化を受けて、新設住宅着工に下押し圧力がかかった。足もとでは、20年4-6月期に大きく落ち込んだ持家の着工が回復基調で推移する一方、貸家の低迷が続いたことで、年度末にかけての新設住宅着工全体の持ち直しは鈍いものとなった。

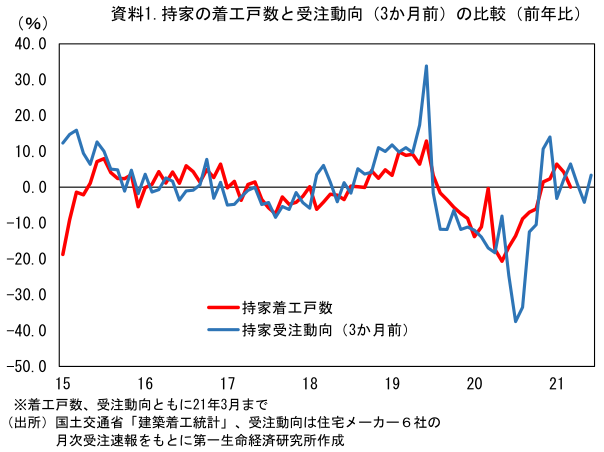

各利用関係別に動向をみると、持家は2年度連続の減少となった。持家については、もともと消費税増税に伴う駆け込み需要の反動減の影響があったところに、新型コロナウイルス感染拡大が重なった。特に1回目の緊急事態宣言期間中であった20年4月の着工戸数は季節調整値年率換算25.2万戸、5月が同24.3万戸と過去最低水準での推移となった。その後も緊急事態宣言の発令に伴う経済活動制限の影響や景気の大幅な悪化、住宅各社の営業活動自粛に伴う受注の大幅な落ち込みなどが影響し、9月末にかけて持家の着工は同25万戸台での低水準での推移が続いた。10月以降は景気回復や消費者のマインド改善のほか、各種住宅取得支援制度が支えとなり受注動向は回復、持家の着工は回復基調に転じた。持家の着工は年度末にかけて回復が続き、1-3月期は季節調整値年率換算28.0万戸と2019年度(28.3万戸)並みの水準まで回復した。

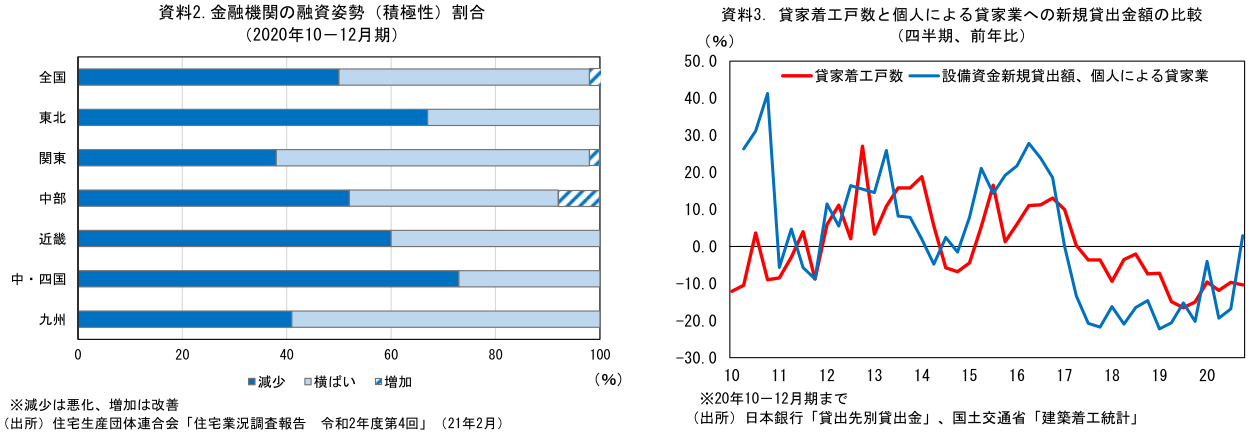

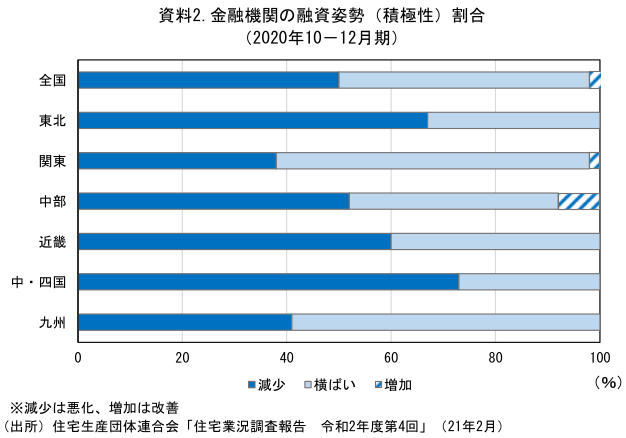

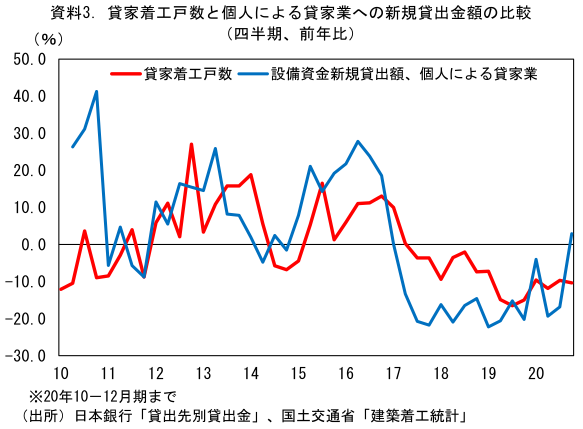

貸家については、4年度連続の減少となった。相続対策ニーズの一巡や2018年以降の金融機関の貸出態度の厳格化の影響で減少トレンドが続いていたところに、新型コロナウイルス感染拡大が重なったことで、貸家の着工は前年度比で大幅な減少が続いた。20年4-6月期に季節調整値年率換算で30.9万戸となったのち、20年7-9月期が同30.9万戸、20年10-12月期が同29.3万戸、1-3月期が同30.6万戸と、貸家の着工は年度末にかけて低迷が続いた。金融機関の融資姿勢の厳格化が続いているなど、貸家の着工は厳しい状況が続いている。

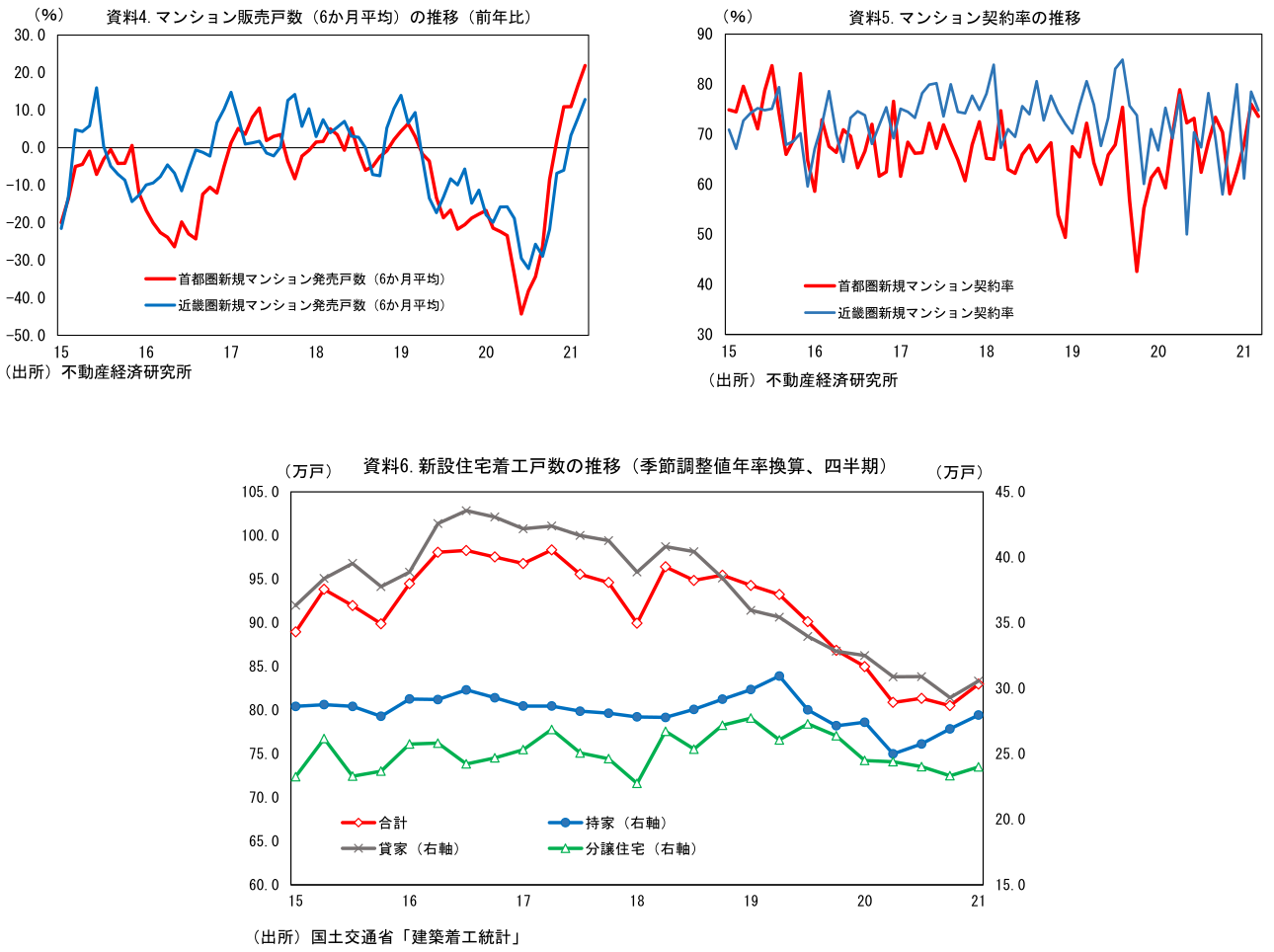

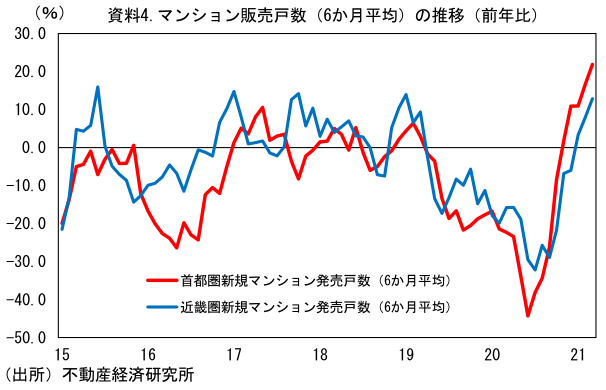

分譲住宅は、2年度連続の減少、減少幅は19年度から拡大した。内訳をみると、分譲一戸建住宅は前年度比▲11.5%、分譲マンションは同▲3.1%となった。分譲一戸建住宅は景気の大幅悪化に伴い20年7-9月期にかけて大きく落ち込んだ。その後は7-9月期を底に景気の回復に遅れる形で回復を続け、年度末にかけて緩やかな持ち直しが続いた。一方、分譲マンションの落ち込みは分譲一戸建住宅と比較すると限定的なものとなった。分譲マンションについては、振れを伴いつつも、均せば底堅く推移したとみられる。1回目の緊急事態宣言時において販売戸数が大幅な落ち込みをみせたものの、その後は首都圏、近畿圏ともにマンション販売戸数は回復、首都圏の20年度のマンション販売戸数は前年度比で増加となった。また、契約率をみても底堅く推移しており、コロナ禍においてもマンション需要の底堅さがうかがえる。

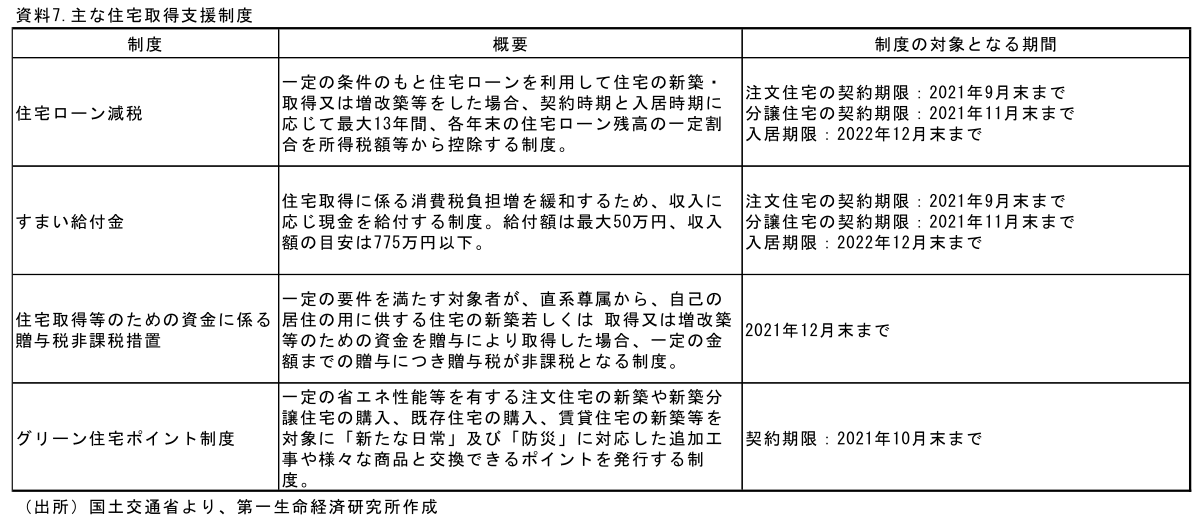

コロナ禍において延長、拡充された各種住宅取得支援制度

コロナ禍における経済対策として、各種住宅取得支援制度の延長、拡充等が行われた。令和3年度の住宅税制改正において、注文住宅、分譲住宅の取得等を対象とした住宅ローン減税制度(控除期間最大13年)、すまい給付金の契約期限が1年延長される等の措置がとられたほか、一定の省エネ性能を有する住宅の新築、購入する場合を対象としたグリーン住宅ポイント制度が新設された。

住宅ローン減税制度等の延長が決定される前には、持家を中心に駆け込みの受注がみられた(延長決定前の住宅ローン減税制度の契約期限(注文住宅)は20年9月末まで)。住宅生産団体連合会の「経営者の住宅景況感調査 令和2年度第3回報告」では、20年7-9月期の動向について「住宅ローン減税の駆け込み需要による受注増」というコメントがみられたほか、20年8月、9月の住宅メーカー各社の持家の受注動向(第一生命経済研究所試算)をみると、8月が前年比+10.7%、9月が同+14.0%と高い伸びとなっている。このように、各種住宅取得支援制度が20年度末にかけての持家の着工戸数回復に寄与しているとみられ、各種支援制度の延長、拡充は、引き続き新設住宅着工を下支えするとみられる。

4-6月期は緊急事態宣言等の影響を受けるも、1回目の宣言時と比較し影響は限定的に

4-6月期の新設住宅着工戸数を季節調整値年率換算81.5万戸(前期比▲1.8%)と予想する。分譲住宅が季節調整値年率換算24.4万戸(1-3月期:同24.0万戸)と増加が続く一方で、持家が同27.0万戸(1-3月期:同28.0万戸)、貸家が同29.5万戸(1-3月期:同30.6万戸)と減少に転じることで、新設住宅着工全体は前期比で減少するとみている。1-3月期に発令された2回目の緊急事態宣言の影響で外出自粛の動きが強まったことなどを受け、1、2月の住宅展示場来場者数は前年比で減少したとみられる。それに伴い、持家を中心に住宅メーカー各社の受注にも下押し圧力がかかったとみられ、受注から着工までのラグ(3か月程度)を考慮すると、持家を中心に4-6月期の新設住宅着工には下押し圧力がかかるとみられる。もっとも、1回目の緊急事態宣言ほど行動制限、外出自粛の動きが強まらなかったことから、受注動向への影響は限定的なものにとどまったとみられる。また、新設住宅着工戸数全体では、1回目の緊急事態宣言期間中である20年4-6月期が前期比▲4.8%と減少したのに対し、2回目の緊急事態宣言期間中である1-3月期は同+3.1%と増加している。これを踏まえると、4-6月期は一部地域においての緊急事態宣言の発令及びまん延防止等重点措置が実施された期間にあたるも、新設住宅着工への影響は限定的なものにとどまるとみられる。

21年度、22年度と新設住宅着工戸数は緩やかな増加基調続く

7-9月期以降は持家、分譲住宅の着工を中心に新設住宅着工戸数は増加基調が続くと予想する。持家については、景気回復のほか、前述の各種住宅取得支援制度が持家の着工を支えるとみられる。住宅ローン減税制度、すまい給付金の契約期限が9月末となっているなど、契約期限に合わせて受注が増加することで、年度後半の持家の着工は押し上げられるとみられる。また、22年度末にかけても、景気回復に伴い持家の着工戸数は緩やかな増加基調が続くだろう。

分譲住宅についても景気回復、各種住宅支援制度が下支えすることで緩やかな増加を見込む。分譲一戸建住宅については、20年9月を底に、景気の回復に遅れる形で着工戸数の回復が続いており、今後も景気の回復に伴い増加基調が続くと予想している。また、分譲マンションの着工戸数も21年度、22年度にかけて回復が続くと予想する。足もとでマンションの販売戸数が増加基調で推移するほか、不動産経済研究所によるとマンションの発売見通し(全国)は21年は20年から回復すると予想されている。今後もマンション需要は底堅い推移が続くとみられ、分譲マンションの着工を支えるとみられる。

一方、貸家の着工については厳しい状況が続くだろう。20年度末にかけて低水準での推移が続いていた貸家であるが、金融機関の融資姿勢の厳格化が続くなど、厳しい状況が続いている。先行きについても緩やかな減少トレンドが続くと予想している。

先行きのリスクとしては、新型コロナウイルスの感染動向が挙げられる。足もとで変異種の感染拡大が続く中、緊急事態宣言等の更なる延長や行動制限の強化などが行われれば、消費者の住宅購入意欲に悪影響を与える。また、景気に下押し圧力がかかることによる、雇用・所得への悪影響も住宅着工にはマイナスとなるだろう。そのほか、世界的な需要増に伴う住宅用木材の品不足や価格上昇もリスクになるとみられる。4月の景気ウォッチャー調査の景気判断理由集(先行き)のコメントには、「住宅用の木材が高騰しており、品不足も起き始めている。7~8月には値上げや輸入材料が不足する状況が見込まれ、住宅着工にも影響が出てくる懸念がある。」や「大手ハウスメーカーの受注推移をみると良くなってきているが、新型コロナウイルスの影響を受けて木材の高騰が進んでいる。この影響が住宅着工数に大きくマイナス影響を及ぼすと思われる。」など、木材の品不足、価格上昇を懸念するコメントがみられた。一方で、21年度中に契約期限等を迎える各種住宅取得支援制度の更なる延長、拡充などが行われた場合には消費者の住宅取得を後押しし、新設住宅着工を下支えするとみられる。

奥脇 健史

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥脇 健史

おくわき たけし

-

総合調査部 マクロ環境調査G 副主任研究員(~23年3月)

専⾨分野: 日本経済短期予測(~21年6月)、労働政策、国際経済(21年7月~23年3月)