- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2021・2022年度住宅着工戸数の見通し(2022年1月)

- Economic Trends

-

2022.01.19

日本経済

住宅

住宅指標(日本)

2021・2022年度住宅着工戸数の見通し(2022年1月)

~21年度87.4万戸、22年度89.4万戸と2年連続増加を予想~

大柴 千智

- 要旨

-

- 足元の新設住宅着工戸数(以下、住宅着工数)は、感染拡大防止を図りながらの景気回復や、在宅ニーズの高まりによる住環境の見直し等といった需要に支えられ、戸建て住宅を中心に持ち直しの動きが続いている。

- 本稿では、住宅着工数の先行きについて、①緊急事態宣言等の影響、②不動産向け融資の動向、③マンション市場の動向、④住宅ローン減税制度の各ポイントから論じ、2021年度〜2022年度の予測を行った。

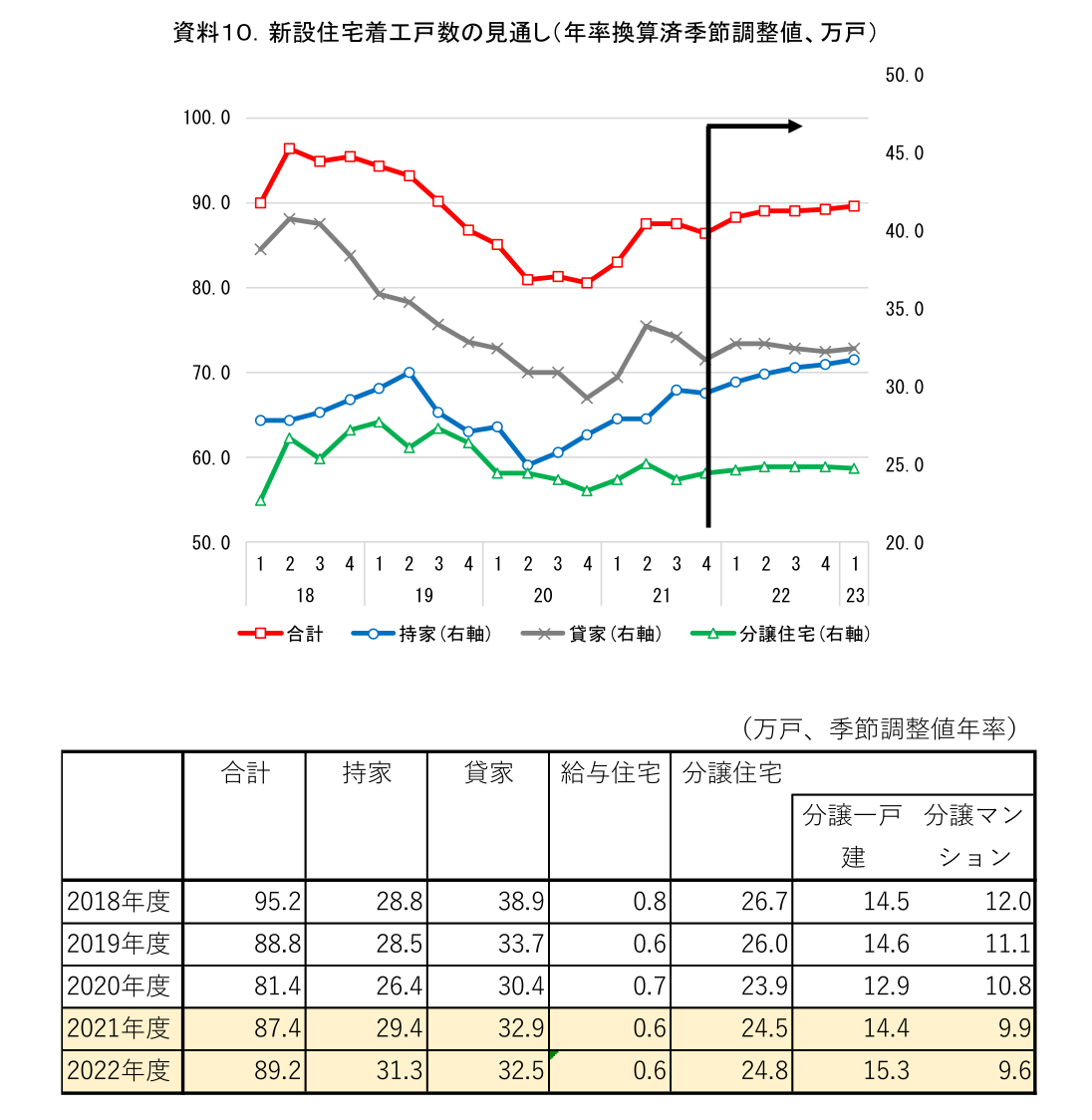

- 住宅着工数の見通しは、2021年を季節調整値87.4万戸(前年度比+7.4%)、2022年を89.2万戸(前年度比+2.0%)と予想する。今後は、経済活動の正常化に向けた動きが加速することから、住宅需要も回復に向かうだろう。それに伴い、21年度、22年度の住宅着工も緩やかな持ち直し基調が続くと見込む。

- リスク要因としては、再びの感染拡大による経済活動規制の強化、世界的な資源価格高騰を背景とした建設資材のコスト高の長期化等が挙げられる。

- 目次

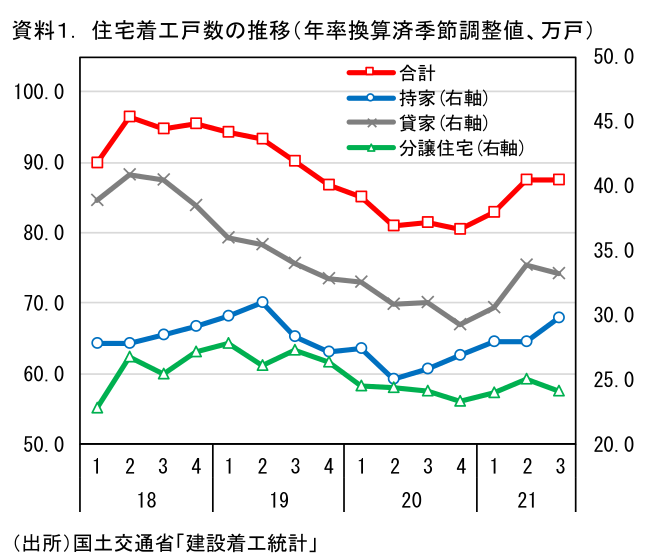

足元の住宅着工数は持ち直し基調で推移

住宅着工数は、不動産投資への融資姿勢の厳格化が進んだ2018年から減少基調に転じ、2019年後半には消費税率引き上げに伴う駆け込み需要の反動減も加わり、年率90万戸を切る水準にまで落ち込んだ。そこに新型コロナウイルスの感染拡大を受けて景気が一段と冷え込んだことが重なり、さらなる落ち込みに繋がった。特に、1回目の緊急事態宣言が発令された2020年4-6月期には、年率換算済季節調整値で80.9万戸まで水準を切り下げた。

もっとも、その後は感染拡大防止を図りながらの景気回復や、在宅ニーズの高まりによる住環境の見直し等といった底堅い需要に支えられ、持ち直しの動きに転じた。2021年度には入ってからは80万戸台後半の水準まで回復しており、足元7-9月期には87.6万戸(前期比+0.1%)と3四半期連続の増加となった。

住宅着工数の3つのポイント

今後の住宅着工数を見通す上で重要なポイントとなるのは①昨年夏の緊急事態宣言等の影響、②供給サイドの動向、③住宅ローン減税制度の3点である。以下、順に考察を行っていく。

① 昨年夏の緊急事態宣言等の影響

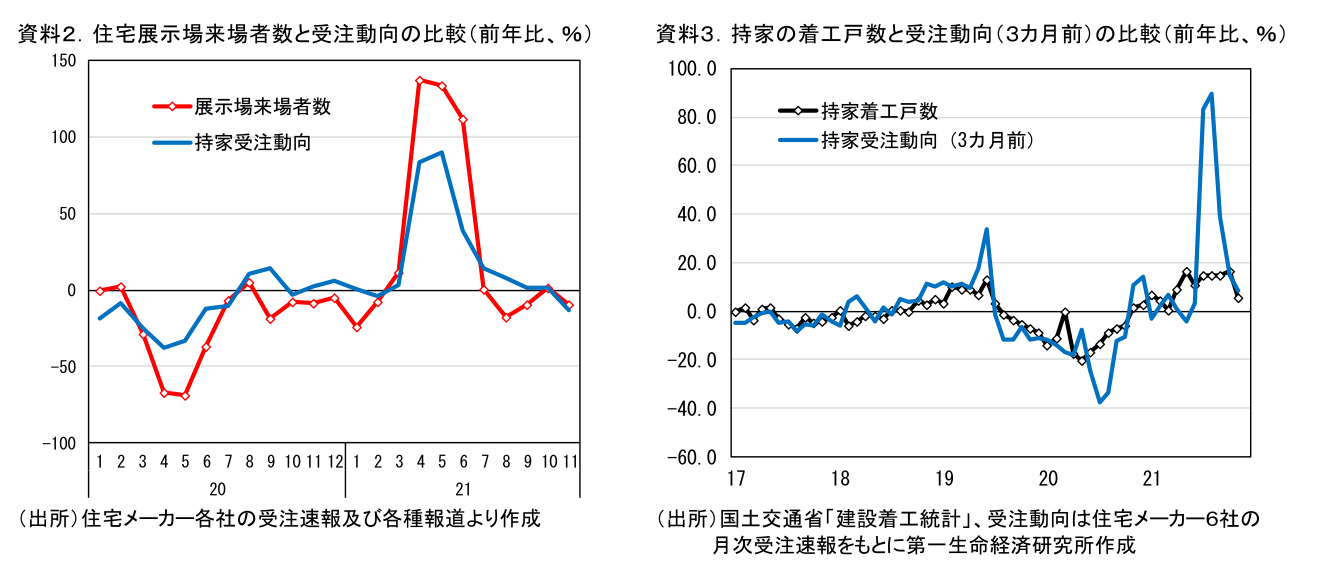

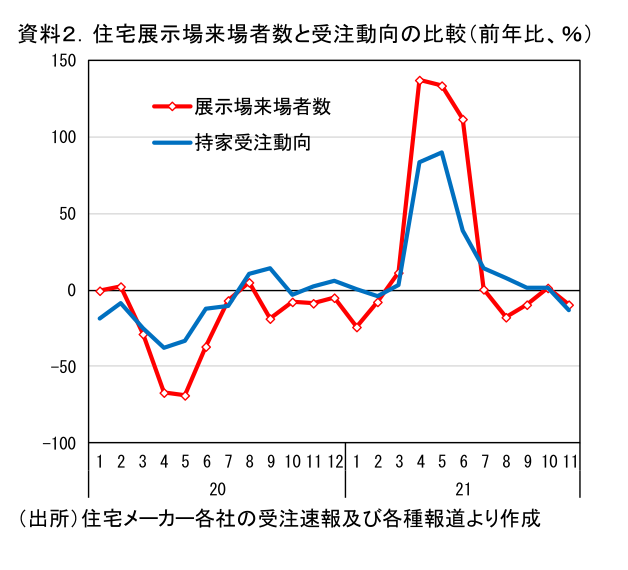

感染拡大の局面では、不要不急の外出を自粛する動きが強まり住宅展示場来場者数が減少しやすいことや、住宅メーカー各社の営業自粛等の影響により、受注動向が落ち込みやすい傾向がみられる。特に持家や分譲一戸建てといった戸建て住宅への影響が大きく、住宅着工の押し下げ要因となっている。

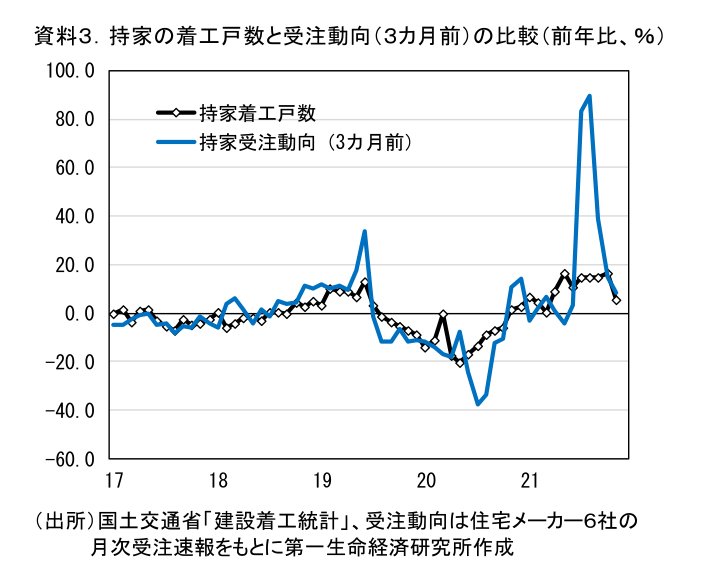

直近では、21年7月から9月にかけて全国的な緊急事態宣言が発令された。それに伴い、8、9月の住宅展示場来場者数が前年同期比を下回っており、この影響で住宅メーカー各社の受注動向も下振れが見られた(資料2)。受注から着工までは3ヶ月程度のラグを伴うため、これらの動きが足元11月以降の着工数に反映されてくることで、10-12月期の持家着工数は下押される公算が高い(資料3)。

もっとも、10月に全面的に緊急事態宣言が解除された後は、国内感染者数が低位に推移していたことから、経済活動はいったん回復に向かった。それに伴い、22年1-3月期の住宅着工数も回復基調を取り戻すとみられる。足元の感染再拡大は懸念材料ではあるが、長い目でみれば経済活動正常化への流れは変わらないだろう。今後も、景気持ち直しの動きが本格化していく中で住宅需要も回復し、戸建て住宅を中心に住宅着工も増加が続くと考えられる。

② 供給サイドの動向

- 金融機関の不動産向け融資の動向

このところ、金融機関の不動産向け融資態度の厳格化に歯止めがかかる兆しが見られる。それに伴い、利用関係別項目のひとつである貸家の着工数も下げ止まりつつある。

もともと貸家は、金融機関の不動産向け融資態度の厳格化や、相続税対策としての賃貸住宅ニーズの一巡もあり、2018年以降、減少トレンドが続いてきた。そこに新型コロナウイルスの感染拡大が重なり、一段と投資環境が悪化したことで、20年度の貸家は季節調整値30.4万戸と過去最低水準となった。

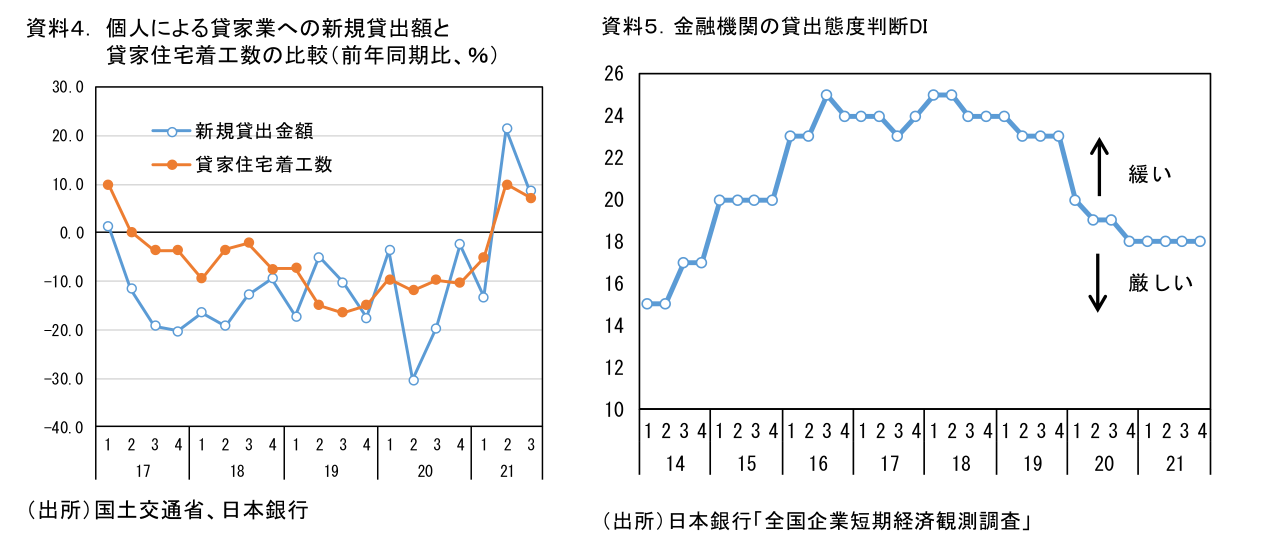

しかし、2021年度に入ると、「銀行によるアパート融資の新規貸出額」が4年ぶりに前年同期比でプラスに転じるなど、これまでの融資厳格化の動きに変化が見られている(資料4)。こうした動きを背景に、これまで住宅着工数全体の足を引っ張っていた貸家の着工数も、21年4-6月期は33.6万戸(前期同期比+9.8%)、続く7-9月期は33.2万戸(前年同期比+7.4%)と上振れがみられた。

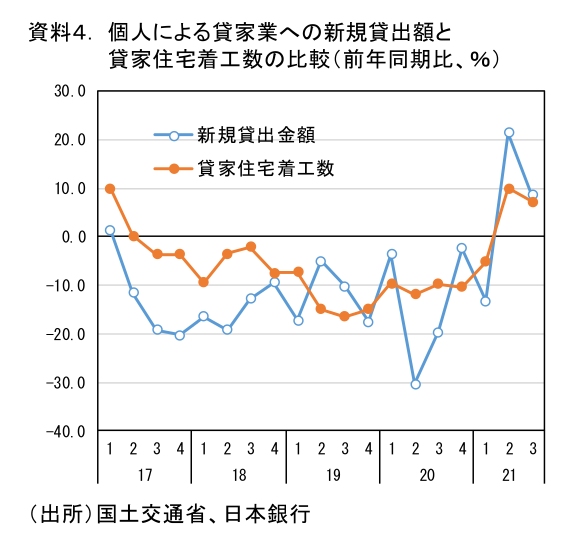

もっとも、融資基準厳格化の動きにこそ歯止めがかかったものの、融資態度を緩和する動きは限定的なものにとどまっている。実際、日銀短観による金融機関の貸出態度判断DIは5期連続で横ばい圏で推移しており、まだ改善には至っていない(資料5)。これまで着工数全体の足を引っ張っていた貸家着工数が下げ止まったことは好材料だが、依然として貸家を取り巻く環境は厳しさが残ることから、貸家着工数の本格回復にはまだ時間がかかるとみている。先行きも横ばい圏内での動きが続く可能性が高い。

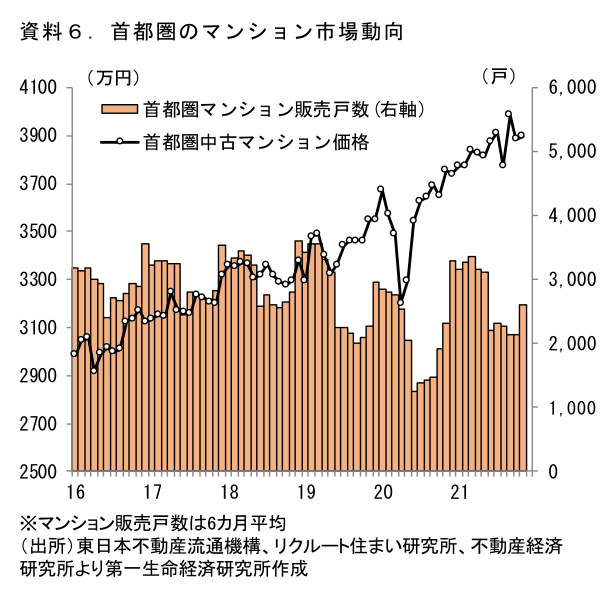

- マンション販売の動向

マンション販売戸数については、新型コロナウイルスの影響で20年春に大きく減少した後、21年初にかけていったん持ち直したが、その後は伸び悩んでいる(資料6)。この背景には、マンション価格高騰の長期化があるとみられ、マンション需要の下押し要因となっている。

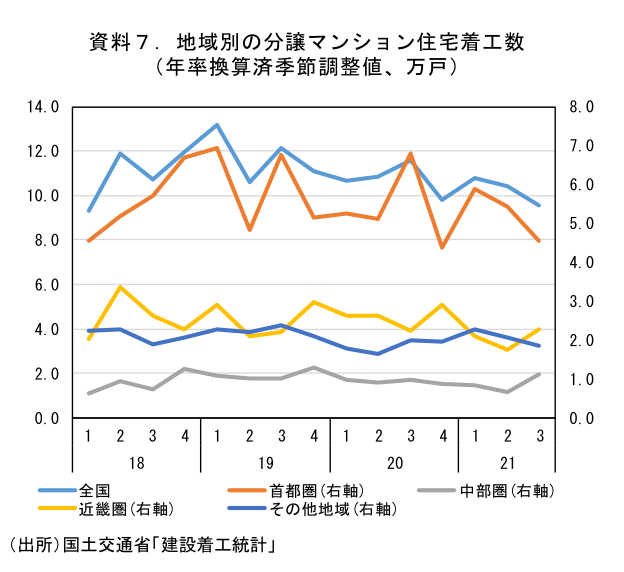

特に、分譲マンション着工数の過半を占めている首都圏マンションについては、こうした販売戸数の伸び悩みを背景として2四半期連続のマイナスとなっており、分譲マンション着工数全体を押し下げる要因となっている(次ページ資料7)。今後も振れを伴いながら、基調としては弱い動きが続くと見込んでいる。

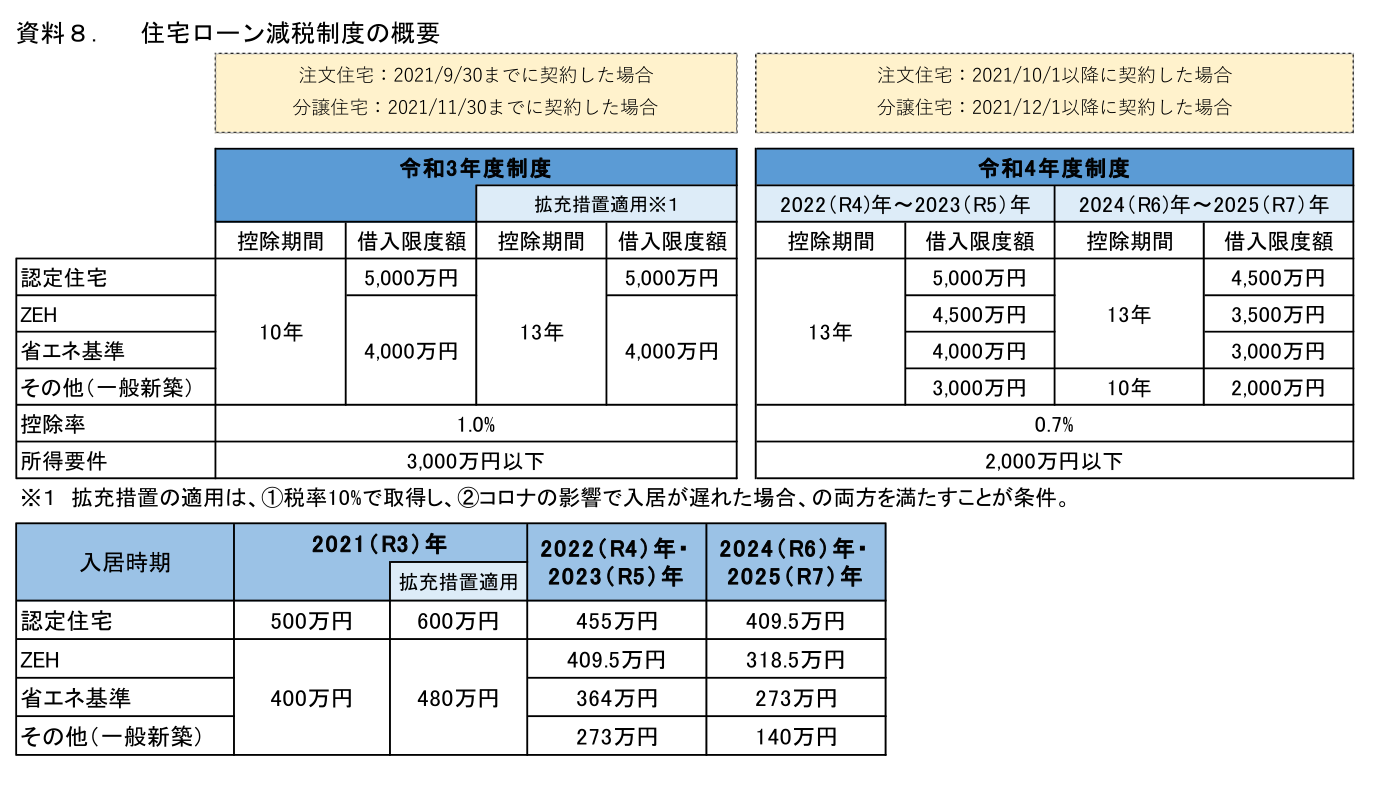

③ 住宅ローン減税制度

昨年12月に公表された令和4年度税制改正大綱において、住宅ローン減税の再延長・改正が示された。新たな制度では、住宅ローン減税の入居期限が2021年(令和3年)から2025年(令和7年)まで、4年間延長されることとなった。住宅ローン減税制度の延長は、2020年12月に公表された令和3年度税制改正に引き続き、2年連続の決定となる。

資料8上段に、令和3年度制度と令和4年度制度の変更点をまとめた。令和4年度制度での主な変更点としては、①控除期間拡大(10年⇒13年)、②控除率引き下げ(1%⇒0.7%)、③省エネ住宅への優遇措置拡大(借入限度額の上乗せ)が挙げられる。

令和3年度制度では「一般住宅」の借入限度額が4,000万円であったのに対し、令和4年度制度では3,000万円に縮小となった。もっとも、令和4年度制度では「省エネ基準」を満たした住宅(省エネ基準適合住宅)の場合には4,000万円となり、縮小を避けることができる。すでに省エネ基準適合住宅を標準としているハウスメーカーも多いことから、今後の新築住宅の多くは「省エネ基準適合住宅」として住宅ローン減税を適用できることが想定される。また、さらに優良なZEH基準適合住宅は4,500万円、長期認定優良住宅は5,000万円と上乗せが拡充されており、環境配慮型住宅を強く意識した改正となっている。

資料8下段には、要件毎の年間最大控除額をまとめている。これまでの一般住宅の最大控除額は年400万円だったが、今後の標準と想定される「省エネ基準適合住宅」の最大控除額は2022年~2023年入居で年364万円となり、縮小方向の改正となっている。もっとも、これまでローン残高が少ないことや、対象となる所得・住民税が控除率1%分に満たないといった理由から、最大控除額の恩恵をフルに受けられない世帯にとっては、控除率引き下げの影響は小さく、控除期間拡大の恩恵のほうが大きくなるケースも考えられる。加えて、環境配慮型住宅を対象とした借入限度額の拡充により、ZEH基準適合住宅の区分が追加されたことで控除額が大きくなる世帯も存在する。これらを踏まえると、今回の改正が住宅需要の抑制に繋がる可能性は低いだろう。

景気回復に伴って21年度、22年度は回復基調が続く

以上を踏まえ、先行きの住宅着工数を2021年度87.4万(前年度比+7.4%)、2022年度89.2万戸(前年度比+2.0%)と予測する。夏場の緊急事態宣言の影響で低迷した受注動向を反映して、21年10-12月期は季節調整値年率86.4万戸といったん弱含むと予想するが、一時的な動きにとどまるだろう。今後も感染拡大と経済活動の抑制、その後の景気持ち直しが折に触れて生じる可能性はあるが、ある程度の期間をとって均してみれば、経済活動正常化への流れは変わらないものと思われる。こうした動きを背景として住宅需要も回復に向かい、住宅着工も緩やかな持ち直しが続くと見込む。

利用関係別には、持家と分譲一戸建てといった戸建て住宅の持ち直しが着工数全体を牽引するだろう。在宅勤務の増加による住環境の見直しニーズが根強いことに加え、景気回復による住宅取得意欲の高まりが後押しとなるだろう。また、これまで減少トレンドにあった貸家も、金融機関の融資環境に歯止めがかかったことで、今後は横ばい圏内での動きが予想される。一方で、マンション価格の高騰を背景に都市部を中心に分譲マンションの着工数が回復しないことが足を引っ張る可能性が高い。

感染動向に加えて、建設資材価格高騰がリスク要因

先行きのリスクとしては、引き続き新型コロナウイルスの感染拡大が挙げられる。足元では新しい変異株の登場により、海外では急速に感染が拡大している。緊急事態宣言等によって再び行動規制が強化されれば、消費者の住宅購入意欲の低下等により住宅需要の回復に更なる遅れが出るだろう。また、景気が一段と冷え込むことで、雇用・所得環境の悪化が長引くことも住宅着工数を下押すだろう。

また、世界的な資源価格の高騰の長期化を受けて、建設資材の輸入コストの上昇が続いていることも懸念材料だ。「木材・木製品・林産物」の輸入物価(円ベース)は21年5月以降前年同月比で+50%以上の上昇率が続いており、12月には+74.8%まで拡大している。木材の輸入コスト上昇を反映する形で、企業間で取引される建設用材料の価格についても上昇が続いており、21年12月には前年比+18.5%と極めて高い伸びを示している(資料9)。人件費等も含めた総合的な建設費用の動向を示す「建設工事費デフレーター」を見ても、足元での住宅総合指数は急上昇しており、住宅建設費の高まりを示している。今後は、住宅建設費の高まりが住宅販売価格に転嫁されることで住宅価格の上昇圧力も高まることが考えらえる。こうした影響が住宅着工数を押し下げる可能性がある。

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測