- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレ懸念の何が問題なのか

- 要旨

-

ワクチン効果によって、経済の正常化が意識されると、同時に金融緩和の副作用としてのインフレ懸念が想起させてしまった。インフレ懸念が生じると、緩和継続の時間軸が一気に短くなってしまう。今後のFRBは、インフレのコントロールも視野に入れて微妙に情報発信を変えていく可能性がある。

米国での変化

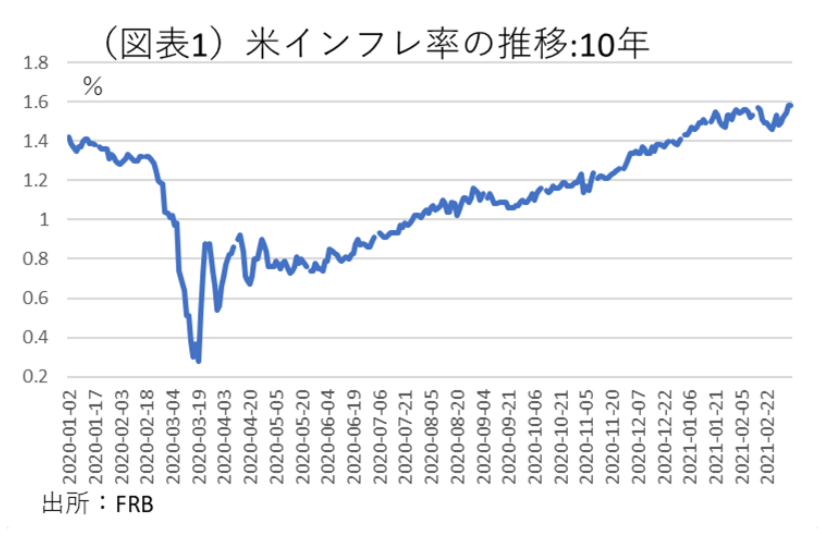

世界的な金あまりが、国際商品市況を高騰させている。原油価格の上昇や、各種素材の市況上昇は、次第に物価指標の押し上げに波及しているだろう。米長期金利は、そうしたインフレ懸念を織り込みながら徐々に上昇圧力を強めている。名目長期金利と物価連動債利回りの差で表される期待インフレ率は、着実に上昇している(図表1)。反対に、米株価は、従来の金融緩和が当分は継続するという見通しの時間軸が一気に短縮された格好になり、このところは不安定化している。

インフレ懸念を巡っては、米国で大物経済学者の間での論争を巻き起こしている。元財務長官のローレンス・サマーズ氏と、前FRB議長である現財務長官のジャネット・イエレン氏の論争である。サマーズ氏は、大型の財政出動に批判的で、インフレ懸念を警戒する。2022年には完全雇用になり、景気過熱がインフレ圧力を高めると警鐘を鳴らす。イエレン氏は、財政出動を擁護し、インフレリスクには対処できると反論する。FRBのパウエル議長は、インフレ予想の継続には懐疑的であり、2024年以降までゼロ金利を継続する構えを強調する。

こうした議論の鍵を握るのは、今後のインフレ懸念の質的変化だろう。インフレには、いくつかの段階があり、段階が進むと確かにサマーズ氏の言う通りになる。しかし、段階が進まなければ、イエレン氏の言うように「火の消し止め」は難しくない。リスクの度合いをどうみるかが、論争の評価を決めることになるだろう。

インフレ懸念はどうして生じたか

本論の議論に入る前に、インフレ懸念がどうして生じたのかを確認しておこう。物価の環境が変化したのは、まずは実体経済の変化が起きたからだ。コロナ禍でも、世界的にモノの取引は活発化して、それが貿易拡大につながってきた。それが、コンテナなど物流周りの費用を上げていく。また、穀物価格は、南半球の干ばつなどの影響で高騰する。そのほか、半導体や一部の素材でも不足感が強まる。それらが金あまりと相まって、幅広い分野での商品市況の高騰を促した。

物価上昇圧力はそれほど急激に高まってきた訳ではないが、ここにきて意外に効いていると思われるのは、ワクチン効果である。ワクチン接種が現実化して、欧米では2021年内に接種が進むとう見通しが見えてきた。すると、超低金利政策や大型財政出動は少しやり過ぎに思われるようになった。その効果が玉突き現象のように、デフレの世界観をインフレ懸念の連想へと塗り変えてしまった。金融市場でも、米長期金利がコロナ前の2020年初の水準に接近する動きをみせた。

インフレの段階

インフレの論争は、現状認識の差によって生じると筆者はみる。インフレには段階があって、段階が進むほどに政策当局はそれを無視できなくなる。問題は、インフレ段階の見極めなのだろう。

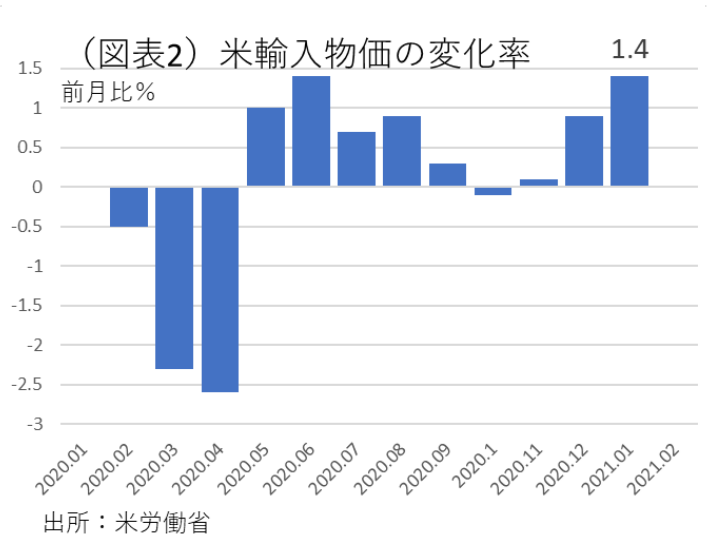

インフレの第一段階は、財価格の上昇である。コストプッシュと言ってもよい。素材・エネルギーなど素原財のコストアップが、輸入物価上昇というかたちで、中間財・最終財へと価格転嫁されていく。確かに、米輸入物価の前月比は徐々に押し上げられ、2021年1月は変化が目立つようになった(図表2)。しかし、消費者物価指数はそれほど変化していない。コストプッシュの圧力は、まだ賃金やサービス価格の押し上げにまでは至っていないとみる。雇用統計の平均時給は上昇しているが、昨年春の落ち込みからの回復過程の戻しの範囲内だろう。労働需給も緩和的である。現在の米国経済は、完全失業率が6.2%(2021年2月)とコロナ以前の4%台半ばには遠い。従って、コストプッシュが、次の段階のディマンドプルには進んでいないと考えられる。

しかし、先行きを考えると、需要刺激による変化が予想される。イエレン財務長官は、3月中に1人1,400ドルの現金給付を支給しようとしている。1月に600ドル、昨年4月に1,200ドルの現金給付が行われたのに続くものだ。そうした効果もワクチン効果と相まって、インフレ圧力を高める可能性が指摘される。

議論が分かれるのは、現在の物価指標というよりも、先行きのインフレ圧力を警戒するかどうかによるものだろう。

仮に、インフレ圧力が賃金やサービス価格にまで波及する段階になった場合を考えてみよう。この場合、単純明快に、ハト派だったFRBの理事・連銀総裁なども、先々の利上げを視野に入れて緩和解除を論じることになるだろう。ただ、イエレン財務長官は、そうした場合であっても、微調整の利上げをすれば、物価をコントロールすることは可能だと考える。

この点で、サマーズ氏が違うのは、インフレ期待が強まって、多少の利上げをしても、物価コントロールができなくなる可能性を考えてのことだ。これは70・80年代の悪性のインフレを意識させるものだ。筆者は、現時点ではまだイエレン氏の言う方が説得力があると感じる。

リスクとして頭に入れておくべきなのは、インフレ期待が強まった時に、長期金利が上昇してしまうことである。パウエル議長は、我慢強く金融緩和を続けると説明するが、緩和を長く続けるとアナウンスすることで期待インフレ率を高めて、その結果、名目長期金利は上昇する。この理屈は名目長期金利の安定化を目指す上では逆効果になる。論争は、インフレ期待がどこまで強くなっていくのかという評価によって変わってくる。

米国の事情

インフレ期待の評価は、やや教科書的な内容になるが、現実はもっと複雑なのではないかと筆者はみている。インフレ圧力が、賃金やサービス物価に及ばなくても、金融・財政政策のやり過ぎへの批判は高まるとみるからだ。

次に、実質賃金の低下を考えてみよう。名目賃金が上がらずに、コストプッシュによって物価が上がるとき、実質賃金の伸び率は低下する。この物価上昇の痛みは、低所得者には生活必需品の上昇というかたちで大きいと考えられる。

米国では折からの格差問題があり、生活必需品の高騰はそれに拍車をかけるものと理解される。バイデン大統領も、いずれ無視できなくなるはずだ。そうなると、政治サイドからは徐々に緩和の弊害として批判が生じていく可能性はある。こう考えると、FRBが2023年・24年以降の金融緩和を現状維持しにくい環境にはなってくるだろう。

微調整はいずれ必要になる

筆者はいずれにしても、FRBはインフレ懸念が強まったときに緩和の修正に動かざるを得ないとみている。問題は、FRBがインフレ懸念とどう向き合うかにかかっていると思う。仮に、過剰流動性によってインフレ懸念が生じているとき、それをFRBが放置したとしよう。インフレ懸念は助長されて、インフレ率が上昇する。そこで困るのはFRB自身である。FRBは見て見ぬふりをしたと指弾されるだろう。このとき、先に見たとおり、長期金利は上昇して、それをFRBがコントロールしにくくなる問題も生じる。

リスクシナリオとして、インフレ懸念が強まったときは、金融緩和を修正するしか手がない。パウエル議長は、ワクチン効果によって、時間軸効果が裏目に出ようとしている点にあまりうまく対応ができていない気がする。今後、イエレン財務長官も、現在よりもインフレ率が高まれば、金融緩和の微修正を望むことになるだろう。

結局、FRBはインフレ懸念と対峙することで、物価コントロールを成功させ、それをしない場合よりも長期金利を低位に抑えることしかできない。この点は、インフレ懸念が極端に生じにくい日本とは状況が違うのである。米国は、インフレ予想によって長期金利が変動しやすい経済体質の国である。長期金利の水準を完全に需給コントロールすることはできない。株式市場だけではなく、FRBも長期金利の動向に少し過敏になっていく局面になっていくだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計

執筆者の最新レポート

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

米国 堅調な3月小売を受け利下げ後ずれ観測強まる ~主要指標で市場想定を上回る内容~

米国経済

桂畑 誠治