- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 歴史的賃上げの謎

- 要旨

-

2024年の春闘交渉は、定期昇給を含めて5%台の伸び率となり、歴史的賃上げになった。どうしてそれほどの賃上げ率が可能になったのだろうか。その3つの理由は、①経営者に対する圧力、②値上げによる粗利の増加、③バブル入社の世代が60歳を迎えること、などが挙げられる。しかし、この3つの理由は、必ずしも中小企業には当てはまらない。

大幅な賃上げ率の実現

大手企業の賃上げ率は予想外に大きく伸びて、それが日銀のマイナス金利解除の決め手となった。春闘の集中回答日を受けた連合の賃上げ率の集計(3次4月2日集計)では、5.24%(ベースアップ率3.63%)と前年3.58%を大幅に上回った。これは歓迎すべき変化だが、今更ながらどうして昨年まではこれほどの大幅賃上げができず、ここにきてそれが可能になってきたのだろうか。そして、今後、中小企業も同じように高い賃上げ率の実現が期待されている。大企業にできたことを中小企業が再現できるのだろうか。この問題を考えるとき、「なぜ、大手企業を中心にここまで高い賃上げ率を実現できたのか?」という謎を解かなくてはいけない。

高い賃上げ率が実現できた理由の第一は、プレッシャーである。経営者は、合理的に動くものだ。今回は、政労使会議などを通じて経済界にも例年以上の賃上げ圧力がかかった。昨年を上回ることがひとつの目標になった。それと、特に大手企業には、同業他社から賃上げを積極的に行うという情報が伝わってくる。経営者にはライバル意識や世間へのアピールという圧力がかかる。ライバル社に見劣りすると、新卒採用のときに優秀な学生がそちらに行ってしまう。こうした意識は、一般の人が感じるよりも経営者には一段と強い。初任給も、後から考えると、なぜ、昨年よりも前に引き上げをしなかったのだろうか、と訝しく思う。

この理屈は、「同調圧力」と言ってしまえばそれまでだが、ゲーム理論のナッシュ均衡の考え方を使うと説明しやすい。自分と相手との間のゲームでは、相手の作戦をみて、自分の利得が最大になる作戦を講じる。ライバルが賃上げしない行動を採ったとき、ライバルに反応して自分も賃上げしない。日本は過去20数年間そうだった。昨年と今年は、ライバルが賃上げするから自分もそれに反応して賃上げをする。相手をみて同調することで、自分の立場を良くするという駆け引きをしている。昔も今も、同調という意味では変わっていないのだ。 社会の目が「賃上げする企業は良い会社だ」という規範を持ち、逆に賃上げしない企業に厳しい目を向けると、来年以降も賃上げは続くことになるだろう。政治的な圧力だけではなく、社会からの厳しい目も企業行動を変えているのである。

財務面での余力

次に、高い賃上げ率が可能なのかどうかを財務面から調べてみる。たとえ同調圧力がかつてなく働いたとしても、大手企業に財務的な余力がなければ賃上げをすることはできない。まず余力があって、経営者が賃上げに熱心になるという順序にならなくてはいけない。

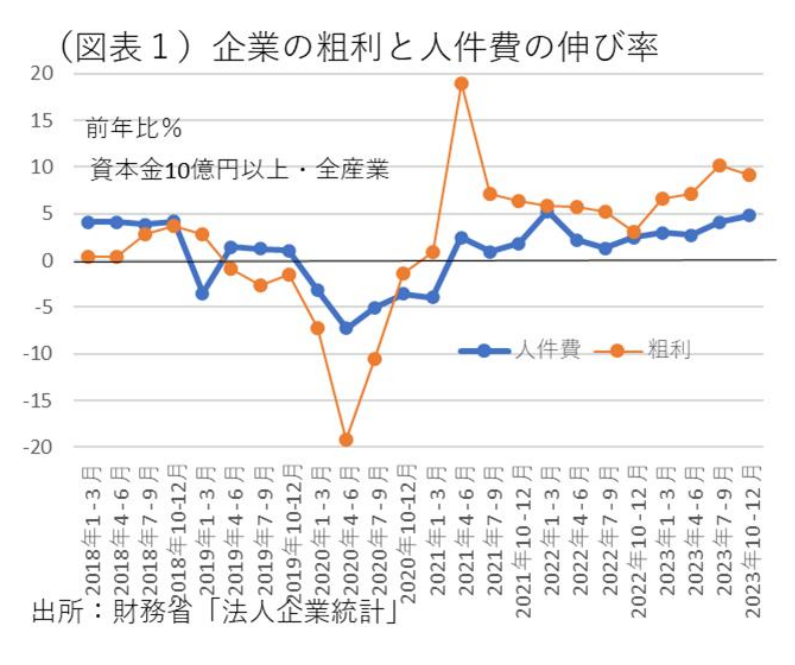

財務省「法人企業統計」を使って、2023年10-12月までの企業(除く金融保険業)の財務データを調べてみた。まず、「売上-売上原価=粗利」の増減である。企業が、コストアップ(売上原価の増加)に対して、それ以上のペースで販売価格を引き上げることができていれば、粗利は増える。価格転嫁ができていないときは、粗利は圧縮される。

資本金10億円以上の大企業では、粗利の伸び率は2023年平均で前年比7.3%と大きかった(図表1)。この伸びは過去と比較しても高く、インフレ下では値上げのメリットを大企業が享受しやすいことを意味している。この間、人件費は前年比2.5%の伸びだったから、粗利の中からもっと人件費を伸ばすことが可能であることがわかる。

インフレ下では、固定費である人件費を増やすための余力が値上げによって広がるのである。2023年は、人件費を抑えている分、経常利益が著しく伸びる結果が導かれた。

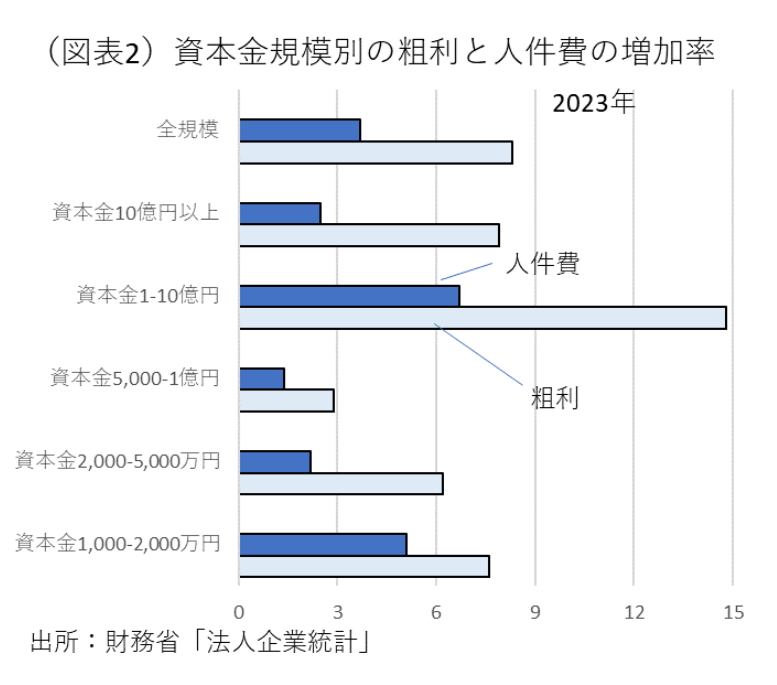

実は、大企業以外の中堅・中小企業(資本金1,000万円以上~10億円未満)で見てみても、粗利の増加はある程度進んでいた(図表2)。それぞれの人件費は、粗利の増加率に応じて伸びていた。ここは、巷間言われている「中小企業は価格転嫁ができていない」と一律には言い切れないことを示している。法人企業統計のようなマクロ・データからは、中小企業であっても強かに価格転嫁を進めている姿が映し出される。

粗利がインフレ下で厚くなる分、人件費など固定費への配分ができるようになる。中小企業といっても、価格転嫁が十分できる先は、いくらか賃上げに応じることは可能なのだ。

確かに、法人企業統計の季報の方に含まれない資本金1,000万円未満の先は事情が違っているという見方もできる。法人企業統計の年報には、最新値になる2022年度のデータで、資本金1,000万円未満の企業の営業利益が載っている。そちらは、全産業で営業赤字である(2020~2022年度の3年連続)。

そのカテゴリーの従業員数は約1,200万人にも上る。それに法人格を有しない個人事業主が約600万人(2023年12月の労働力調査)いる。就業者数6,800万人のうち、零細企業・個人事業主の1,800万人、つまり全体の約4分の1の従業員は、資本金1,000万円以上の企業の従業員ほどは賃上げの恩恵を受けられていない。この図式は2024年度もそれほど変わらないと筆者は考えている。マクロで考えると、仮に4分の3の従業員が3%の賃上げを得たとしても、賃上げが見込まれない4分の1の従業員の効果によって、平均した賃上げ率は薄まってしまい、2.25%程度まで鈍化するようなことになるだろう。

バブル入社組が60歳に

企業にとって賃上げをやりにくい環境が過去20数年に亘って続いてきた。2008年頃の団塊世代の退職は、人件費の圧迫要因になると恐れられた。この山を越えると、今度は高年齢者雇用安定法によって希望者全員を65歳まで働かせることの義務化が2013年にかけて進む。こうしたシニア雇用に対する雇用確保の責任明確化は2020年代にかけても続き、暗黙の人件費上昇圧力として、経営者が賃上げをできるだけ抑制する負のプレッシャーとなってきた。2008年のリーマンショックやその後の2012年までの円高局面はそうした流れを助長していく。

賃金デフレが20数年に亘って続いた背景には、こうした企業の人員構成の高齢化によって、人件費が増え続けるという強迫観念が経営者の心理に働いてきたこともあると考えられる。

ところが、2023年頃からそれが少しずつ変化する兆候が見えてきた。それは、人員構成の中で山になってきたバブル世代がいよいよ60歳を迎えて、給与水準の削除を受ける時期になってきたことだ。

バブル世代とは、1986年に男女雇用機会均等法の施行された時期から、1992年頃の採用活動にかけての若者たちだ。だいたい1987~1993年入社組がバブル世代とされる(筆者もこの中に含まれる)。この世代は、団塊世代の次にある人員構成の山だと呼ばれた。その存在が潜在的な重荷に過去20年間はなっていた。

しかし、2024年度には、1987年入社の人々が60歳を迎えて、大幅な賃金低下の淵に立つ。その代わりに、40歳代以前の人々はベースアップが行いやすくなる恩恵を受けられる。企業は、過去10数年の経験から、65歳までの雇用延長に応じても賃金コストが高止まりしないようなオペレーションを行うことに習熟してきた。給与が激減してもシニアが他社に転職して戦力化される可能性が低いことを知った。そうした知見も、2023・2024年度になって大きく賃上げに応じることができた合理的な理由となっている。今後8年間くらいは、ここで生じた人件費の余力を他の年代に回すかたちの構造的賃上げが可能になる。

以上のような分析を踏まえて、中小企業が大幅な賃上げに応じる可能性はどうだろうか。まず、大手のような同業他社と比べて同調するような圧力は小さい。人手不足はあるが、それは必ずしも中高年の正社員には働きにくい。

価格転嫁による収益確保は、資本金1,000万円~1億円の中小企業ではそこそこできている。その点では、賃上げの余力はあると言える。そして、バブル入社組が60歳を迎える変化は、中小企業にはあまり当てはまらない。こうした3点からみると、中小企業も賃上げに追随するが、そのペースは緩やかだと予想される。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。